La décision d'appliquer un système d'imposition particulier est prise au moment de l'enregistrement de la société ou lors de la modification de certains paramètres de l'activité économique de l'entreprise. Si, après avoir pris connaissance de toutes les options du système fiscal, il a été décidé de changer de régime, pour mettre en œuvre une telle procédure, il sera nécessaire de remplir une demande de transition au système fiscal simplifié.

Puis-je remplir un formulaire de demande pour USN

Pour préparer le formulaire, il n'est pas nécessaire de contacter des cabinets d'avocats spécialisés. Pour que le formulaire ne comporte aucune erreur élémentaire, il suffit de se laisser guider par les informations de cet article. Il convient également de rappeler que pour modifier le régime fiscal, il faut un certain délai pour présenter une telle demande. Il est donc très important de ne pas la manquer. Une demande de transition vers le système d'imposition simplifié, dont les délais sont clairement définis par la loi, peut être soumise au Service fédéral des impôts par courrier russe ou en personne.

Pourquoi passer au système d'imposition simplifié

L'un des plus pratiques et rentables régimes fiscaux est un système simplifié. Cela aide à minimiser les déductions fiscales régulières. Pour les entreprises qui ont un format de petite entreprise, ce mode est le plus pratique, car non seulement les paiements d’impôt sont réduits, mais également la quantité de flux de travail.

Critères pour la transition vers "simplifié"

Pour exercer le droit d'utiliser le système d'imposition simplifié, une société doit remplir certaines conditions énoncées dans le Code des impôts de la Fédération de Russie.

Les indicateurs devraient être les suivants:

- Le montant des revenus perçus, à l'exception des investissements en crédits, à partir de 2017, ne peut dépasser 59,805 millions de roubles pour les neuf premiers mois de l'année.

- Le nombre d'employés est limité à 100 personnes.

- Le coût des immobilisations amortissables à partir de début 2017 ne devrait pas dépasser 150 millions de roubles.

Quelle est la période de transition

Une demande de transition vers le système d'imposition simplifié doit être soumise à l'organisme de réglementation au plus tard le 31 décembre de cette année. Ceux qui n'ont pas réussi à notifier à l'inspection des impôts un changement de régime fiscal ne sont pas autorisés à appliquer la «simplification» à partir de l'année prochaine. Les entreprises nouvellement créées sont tenues d'informer les autorités de régulation qu'elles ont décidé d'utiliser le régime spécial dans les 30 jours suivant leur enregistrement. Si les délais sont respectés, ces entreprises ont le droit d'utiliser STS dès le début de leur activité.

Les organisations qui appliquent UTII soumettent une demande de transition au système d'imposition simplifié les premiers jours du mois au cours duquel l'obligation de payer une seule taxe a cessé. Lors du passage au mode principal, il est autorisé de revenir au «mode simplifié» seulement après un an.

Les principes de base de l'évaluation fiscale lors de l'utilisation du mode spécial

Le système d'imposition simplifié est principalement destiné aux petites entreprises, car le régime spécial vous permet de réduire les obligations fiscales. Les organisations qui ont décidé d'utiliser le «système de paiement simplifié» ne devraient pas être facturées et ne devraient pas payer la TVA, la taxe foncière et les bénéfices. Les entrepreneurs individuels bénéficient également d'exemptions en ce qui concerne le paiement de l'impôt sur le revenu accumulé sur les salaires.

Un système simplifié implique le calcul de la taxe à deux taux. Le revenu réduit du montant des dépenses engagées est taxé à 15%, et si seul le revenu est utilisé dans le calcul de la base imposable, un impôt de 6% est alors payé.

Le dépôt d'une demande de transition vers le système d'imposition simplifié confirme la décision prise d'appliquer un taux donné.Chaque entrepreneur choisit le régime fiscal en fonction des revenus projetés et de l’ampleur de l’activité économique.

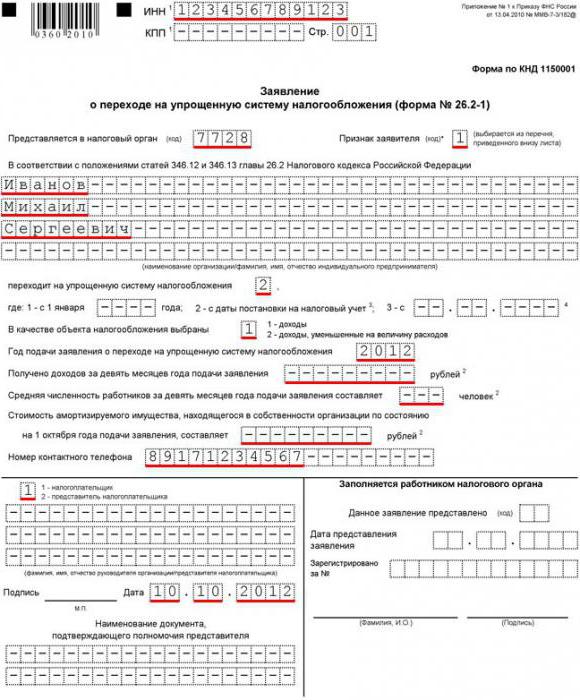

Demande de transition au système d'imposition simplifié, remplissage d'échantillon

Le formulaire de demande n ° 26.2-1 ne comporte qu'une page de titre; par conséquent, lors de son remplissage, aucune question insoluble ne devrait se poser. Après avoir soumis le formulaire correctement rempli, les autorités fiscales décident d’appliquer le régime spécial ou de refuser en raison de l’inadéquation de certains paramètres.

Commencez à remplir le formulaire avec les détails requis de l'entreprise. Dans les lignes du haut, les TIN / KPP sont sûrement enregistrés. Ensuite, un code de contrôle fiscal à quatre chiffres dans lequel la société est enregistrée est entré.

Selon le moment où la demande de transition au système d'imposition simplifié est déposée, vous devez apposer un code d'attribut donné. L'unité est placée lors de l'enregistrement initial de la société, le numéro deux indique que la demande est soumise après l'enregistrement et 3 doit être annulée lors du passage d'un autre régime fiscal.

La page de titre de la demande précise en détail le nom de la société ou le nom de famille, le nom, le patronyme de l’entrepreneur. Dans la colonne "Taux d'imposition", vous trouverez le pourcentage de retenues sélectionné.

Si l'entreprise est déjà en activité, la partie suivante du document indique le montant des revenus perçus pour les neuf premiers mois de l'année. Le nombre moyen d'employés et la valeur résiduelle des biens amortissables sont également indiqués dans les lignes correspondantes. Si l'entrepreneur vient de s'inscrire, il n'est pas nécessaire de remplir ces lignes.

Une demande de transfert signée vers le système d'imposition simplifié, dont le formulaire peut toujours être obtenu des autorités fiscales, est certifiée par le sceau et transmise au service fédéral des impôts sur le lieu de l'enregistrement.