Bien entendu, les transactions en espèces sont une partie importante du fonctionnement de l'organisation. Cependant, la quantité d'argent stockée à la caisse de l'entreprise est limitée par une certaine limite, et il est important de s'en souvenir. Vous pouvez vous familiariser avec les méthodes de calcul de cette limite dans l'annexe au Règlement de la Banque de Russie du 12.10.11 n ° 373-P. Toutes les opérations dépassant la limite établie doivent passer par le compte bancaire de l’organisation. Les seules exceptions sont les jours de salaire. Lorsque vous travaillez avec de l'argent, il est important de respecter strictement cette exigence.

"Prihodnik" - un lien important dans la discipline de l'argent

Les opérations de caisse sont accompagnées de l’exécution de la documentation principale - dépenses et encaissements. Examinons plus en détail la réception des fonds et la conception d’un bon de paiement.

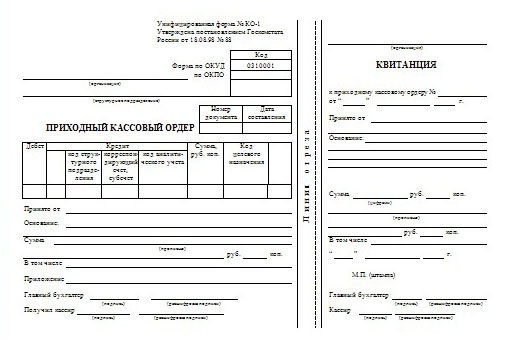

Dès réception de l'argent, il est nécessaire d'établir un document appelé bon de caisse. Un mandat d’argent entrant est une forme de documentation principale. Sur sa base, l'argent est reçu. Goskomstat de Russie a approuvé la forme standard de la "paroisse" - une forme unifiée de KO-1.

La base pour l’émission d’un ordre de paiement est un document capable de confirmer la réception des fonds, par exemple un ticket de caisse, un reçu de caisse, un rapport Z sur la caisse, ou rapport de dépenses.

Les barrures et les corrections ne sont pas autorisées dans le FFP. Pour cette raison, son remplissage nécessite une attention et une précision accrues.

Conformément à la législation de la Fédération de Russie, un bon de paiement en espèces destiné à un entrepreneur individuel ne peut être émis. Dans le cas où un entrepreneur individuel est engagé dans l'exécution d'un FFP et est chargé de maintenir discipline de caisse, le document doit être signé par lui.

Le numéro de série et la date du FFP sont reflétés dans livre de caisse après quoi la commande de paiement en espèces est enregistrée dans le journal KO-3 et envoyée dans le dossier avec les autres "destinataires".

Parallèlement à l'utilisation des «arrivées» et des «consommables», les organisations utilisent également les caisses enregistreuses pour comptabiliser les espèces.

Il est permis d'utiliser PKO, rédigé à la fois manuellement et dactylographié. Il est également possible d'utiliser FFP créé à l'aide de services en ligne.

Nous considérons en détail l'ordre de réception de l'argent. Un exemple à remplir et certaines des recommandations ci-dessous vous aideront à éviter les erreurs courantes à l'avenir.

En quoi consiste une commande de caisse?

Ce document est exécuté en un seul exemplaire lors du dépôt de l'argent à la caisse de l'entreprise. Passons maintenant au formulaire KO-1. Il apparaît clairement que FFP comporte plusieurs composants. Le premier est le bon de caisse en entrée, et le second est le reçu déchirable.

Sous forme remplie, les deux composantes du document doivent être certifiées par la signature de l'employé responsable (caissier, comptable ou responsable de l'organisation). Le récépissé doit certainement avoir le sceau de l'organisation qui a délivré le document. Le reçu est une confirmation du fait de recevoir des fonds et est transmis à la personne à qui l'argent a été déposé.

Comment remplir un ticket de caisse?

Faire une PKO ne nécessite pas beaucoup de temps, mais cela facilite grandement le travail du caissier.

Considérons un bon de réception, un exemple de remplissage et la structure du document:

- Le nom de l'organisation

- OKPO.

- Un nombre qui ne devrait pas différer du nombre reflété dans le registre KO-3.

- Une date qui doit correspondre exactement au jour de réception des fonds.

- Débit - un compte sur lequel la réception de l'argent sera enregistrée.

- Crédit - un compte de comptabilité, dont le prêt reflétera ce montant.

- Le montant en réflexion numérique.

- Code de destination, à renseigner uniquement dans les organisations disposant d'un système de codage.

- Accepté de (le nom de la société au nom de laquelle l'argent est entré est entré et le nom complet de l'employé qui contribue aux fonds).

- Motif (indique un document spécifique, qui constitue la base du dépôt de fonds).

- Montant (le montant reçu est indiqué par écrit).

- Y compris (cette colonne indique la présence de la TVA).

- Applications (indiquez ici les documents d'accompagnement de l'opération).

- Signatures du chef comptable et caissier.

Violations dans le travail avec un reçu de caisse

Il ne faut pas oublier que la numérotation des bons de caisse est effectuée à partir du début de l'année. Il est également important que si la date réelle de l'opération ne correspond pas à la date d'émission du FFP, un tel ordre de paiement avec encaissement sera invalidé.

Il y a des cas où l'IP ignore de remplir le formulaire FFP, en ne remplissant que le reçu qui lui est adjacent. De telles actions constituent une violation flagrante de la discipline monétaire. Initialement, le formulaire FFP principal est rempli, et ce n’est qu’alors qu’il remplit son reçu.

Modes de réception des fonds à la caisse de l'organisation

Comme mentionné précédemment, FFP est utilisé pour comptabiliser l'argent reçu à la caisse de l'entreprise. Un cash-flow peut survenir:

- en paiement des produits vendus (service);

- pour les biens vendus;

- sous la forme d'un retour d'espèces comptables non utilisées;

- des fondateurs lors de la reconstitution du capital autorisé;

- des employés de l'entreprise (sous forme de remboursements, de remboursements de prêts, afin de compenser le dommage;)

- des comptes bancaires de l'organisation.

Obligations et ordre de travail du caissier

Une fois la procédure d'acceptation des fonds terminée, le caissier certifie la signature du FFP, ainsi que le récépissé détachable adjacent. Après cela, il appose un cachet ou un timbre sur le reçu. Le reçu doit être remis à la personne qui a versé l'argent. À la dernière étape de l’opération d’acceptation de fonds, le caissier, à l’aide d’un cachet spécial, indique «Reçu», entre la date et certifie le document avec sa signature.

Lorsqu'il travaille avec FFP, le caissier doit établir la présence et l'authenticité de la signature du chef comptable et examiner les documents pour s'assurer qu'ils ne contiennent pas d'erreur. Application signature fac-similé lors de l'émission d'un bon de caisse est inacceptable. En outre, le caissier doit noter la présence de documents marqués en pièce jointe.

Toute infraction identifiée dans le travail avec de l'argent, ainsi que les violations de la discipline de l'argent, sont passibles de sanctions administratives pour les fonctionnaires.

Durée de vie

La durée de conservation des encaissements dans les archives de l’organisation doit être d’au moins cinq ans.

Un bon de commande avec reçu annulé n'est pas détruit, mais classé dans le dossier approprié et doit être stocké pendant 36 mois à compter de la fin de l'année civile.