Dans les transactions en espèces, les rapports préalables revêtent une importance considérable. En cas de remplissage incorrect des documents, la taxe peut imposer un impôt supplémentaire sur le revenu des personnes physiques, ainsi qu'une amende. Pour réduire le risque d’intérêt, vous devez suivre les règles pour l’émission de fonds dans un sous-rapport: émettre de l’argent sur la base d’une demande et recevoir un rapport à temps. Mais il existe d'autres nuances d'opérations de traitement.

But

L'émission d'argent en vertu du rapport pour le rapport peut être nécessaire pour:

- achats de biens et de matériaux;

- paiement des frais de voyage;

- règlements en vertu de contrats.

Ces opérations sont régies par l'ordonnance n ° 3210 de la Banque de Russie sur la procédure de paiement en espèces ».

Algorithme

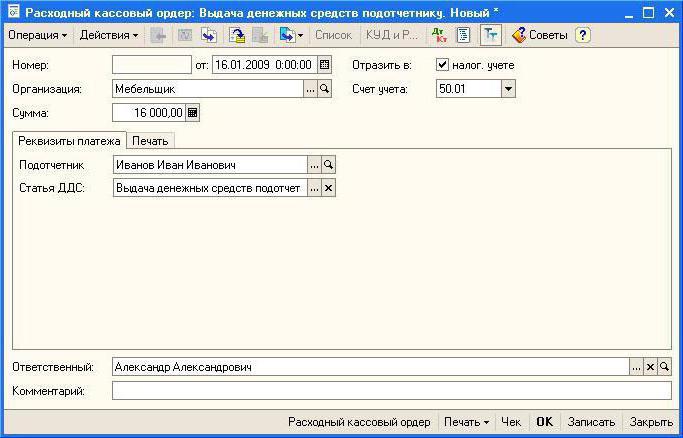

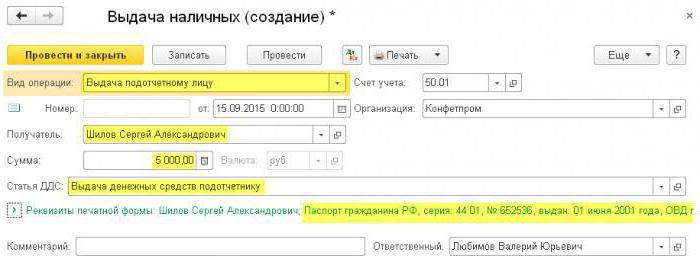

Avant d'accepter une nouvelle application, vous devez vérifier si l'employé a le même montant de dette. S'il en existe un, le document ne peut pas être accepté. L'employé doit rédiger une demande d'envoi au sous-rapport (au directeur) sous quelque forme que ce soit. Le texte doit indiquer le montant et la date de réception des fonds. Le responsable doit signer une déclaration. Ensuite, le comptable établit et signe un bon de caisse (KO-2). Sur la base de ce document, le caissier lui remet de l'argent sur présentation du passeport par l'employé. La commande est signée par le caissier et le destinataire. La transaction devrait être affichée dans le livre de caisse.

Une demande d'émission d'argent dans un sous-rapport doit également être écrite par le responsable. La société a le même contrat avec lui qu'avec les autres employés. En l'absence de demande, les autorités fiscales peuvent retenir des montants supplémentaires d'impôt sur le revenu des particuliers.

Docs

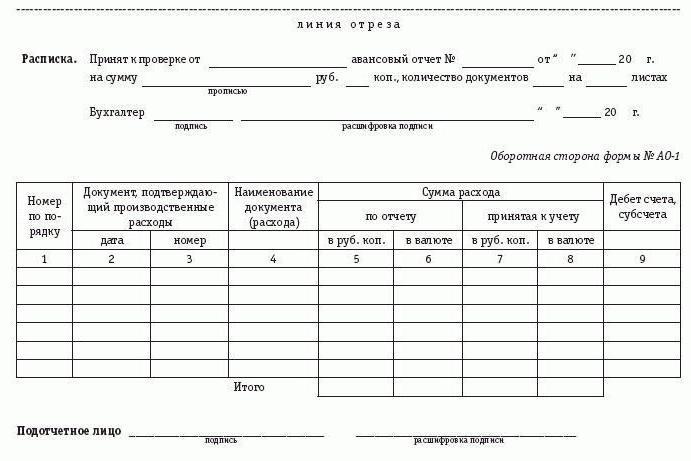

L'employé doit signaler l'utilisation de l'argent. Rapport de dépenses doivent être fournis dans les 3 jours ouvrables suivant le retour du voyage, le travail ou l’expiration de la période pour laquelle l’argent a été fourni. Le document est remis au comptable ou au responsable. La partie destinataire vérifie la pleine utilisation des fonds, la disponibilité des pièces justificatives et l'exactitude du rapport. S'il n'y a pas d'erreur, le document est signé par le responsable, après quoi l'argent est débité. C’est ainsi que le décaissement des fonds est effectué dans le sous-rapport. Lisez comment écrire une déclaration ci-dessous.

Application de reporting: échantillon

Administrateur de LLC “(nom)” F. I. O.

du conducteur F.I.O.

DÉCLARATION

Je vous demande de publier un rapport d'un montant de 6 000 (6 000) roubles sur une période de huit jours calendrier pour l'achat d'antigel pour le véhicule de travail TATA.

02/12/2016 (signature)

Ensuite, le document est rempli par le comptable.

Solde des règlements sur les montants déjà émis:

la dette de l'employé sur des montants précédemment émis au titre du sous-rapport est manquante.

Comptable ____________

Directeur _____________ Nom complet

02/12 / 20__ g.

Nuances

Si le montant dépensé est inférieur à celui qui a été dépensé, le solde est retourné au caissier et un ordre de réception est émis. Dans le cas contraire, l’organisation doit renvoyer le montant du dépassement à l’employé selon les détails spécifiés dans le rapport. Cette opération, ainsi que l’émission dans un sous-rapport, est exécutée par un ordre de dépense.

Si les fonds ne sont pas restitués à la caisse, ils doivent alors être déduits du salaire (article 137 du Code du travail de la Fédération de Russie). L'employé doit donner son consentement écrit pour cette opération. Sinon, la collecte se fera par le biais du tribunal. Le montant de la rétention mensuelle ne peut dépasser 20% du salaire de l’employé.

Limites

L'émission d'argent dans un sous-rapport de la caisse enregistreuse est limitée à 100 000 roubles. Il y a certaines conditions. Si un employé qui utilise le moyen responsable en son propre nom paie pour les services qui lui sont rendus (par exemple, lors d’un voyage d’affaires), la limite n’est pas appliquée.S'il utilise des fonds comptables pour les règlements de contrats conclus pour le compte de l'organisation, une limite de 100 000 roubles par transaction doit être respectée. La période maximale n'est pas spécifiée dans la législation. Mais si l'argent est émis pour une longue période, les inspecteurs peuvent considérer le montant comme un prêt et facturer toutes les taxes.

Si conventions comptables l'émission des fonds comptables est fournie en les transférant sur la carte, il est nécessaire que la société ait un contrat approprié avec la banque.

Si la demande d'émission dans le sous-rapport ne contient pas la date de restitution des fonds, il est alors considéré que l'argent a été émis pour un jour. En cas de non respect des délais de déclaration du montant dépensé, l’impôt sur le revenu des personnes physiques est calculé. Afin de régler le moment de la fourniture des documents, vous pouvez rédiger un ordre de publication dans un sous-rapport. Échantillon:

LLC “(nom)”

Numéro de commande 1

sur l'approbation du moment de l'émission des montants dans le rapport

Afin de contrôler les coûts de déclaration des montants, j'établis les règles suivantes:

1. Les employés qui reçoivent des fonds doivent soumettre un rapport sur leur utilisation:

- par ménage. besoins - au plus tard 15 jours à compter de la date de décaissement des fonds;

- pour les frais de voyage - dans les 3 jours après le retour.

2. Les fonds doivent être dépensés uniquement comme indiqué.

3. Pour les dépenses du ménage et pour l'achat de biens, de l'argent peut être émis dans les 100 mille roubles.

4. La responsabilité de l'exécution de la commande incombe au chef comptable.

Directeur ______________ Nom complet

Opérations controversées

Pour plus de commodité et une meilleure perception, nous avons décidé de placer le matériau de ce bloc dans un tableau.

| Opération | La solution |

| L'employé a besoin d'argent pour le rapport, mais la tête est manquante | Sur la base d’une procuration, un comptable ou un directeur financier peut émettre une opération. |

| Le directeur a demandé verbalement au comptable de lui donner de l'argent | La publication dans le sous-rapport doit être écrite |

| L'employé a besoin d'un montant supérieur à la limite de règlement (plus de 100 000 roubles) | De telles transactions ne sont exécutées qu’en ce qui concerne les règlements en espèces avec d’autres organisations. |

| Pour l’achat de matériaux dans le cadre d’un contrat de génie civil, des fonds sont versés au contractant. | À partir du 06/01/14, une personne employée en vertu d'un contrat civil est considérée comme un employé de l'organisation. C'est-à-dire qu'il n'y a pas de violation de la discipline monétaire. |

| Le comptable insiste pour signer un contrat de responsabilité totale | La publication d'un sous-rapport n'est pas la base pour la conclusion d'un tel accord. Si l'employé ne retourne pas l'argent, ils peuvent être déduits du salaire. |

Rapport de validation

Les fonds doivent être dépensés à bon escient. Chaque dépense doit être confirmée par chèque. Également à être publié certificat de voyage documents de transport. S'il s'agit d'un tribunal, il est important que la documentation principale soit établie correctement. Ensuite, le tribunal prendra le parti de la société. Considérez plus en détail les détails des documents.

Si un employé a reçu de l'argent pour ses billets et ses indemnités journalières avant de partir en voyage d'affaires et que le voyage a été prolongé, un montant supplémentaire peut être transféré sur la carte. Il s'avère que l'employé a de nouveau reçu les fonds. Mais, comme ils sont transférés lors du même voyage, l'employé doit déclarer un jour pour tous les montants à la fois.

Chèque de caisse

S'il ne contient pas le nom complet de l'achat ou si les détails sont mal imprimés, il n'est pris en compte que si un reçu supplémentaire est fourni. Les marchandises doivent être achetées pendant les heures ouvrables. Pour le traitement repose sur la masse salariale supplémentaire. Le reçu de caisse confirme le transfert de fonds. Pour inclure les dépenses à des fins fiscales, vous avez besoin d'autres documents avec les détails suivants: nom complet des officiels, leurs signatures.

Facture

Il manque souvent un sceau ou un numéro. Bien que ces informations ne soient pas nécessaires, les autorités fiscales peuvent ne pas accepter le document. La situation s’aggrave si les dates des recettes et des recettes ne concordent pas. Ces dépenses ne peuvent être défendues que par les tribunaux.

TORG-12

Le destinataire doit obligatoirement indiquer le destinataire, les adresses de chargement et de déchargement, le numéro de la feuille de route, la marque et le numéro du véhicule. Sans eux, le document n'est pas accepté pour la comptabilité. Dans feuille de route souvent, il n'y a pas de position de la personne qui a signé le document, sceau du destinataire, date. Ces détails sont considérés comme obligatoires.

Transférer des fonds sur une carte

Un employé peut demander un transfert de fonds comptables sur une carte bancaire. Cette opération n'est pas contre la loi. Mais dans ce cas il vous faut:

- recevoir de l’employé une demande d’émission d’argent dans le sous-rapport avec la demande correspondante et y indiquer les détails du compte;

- indiquez dans le paiement que le montant indiqué est transféré;

- noter dans les actes normatifs (règlement sur les transactions avec des responsables) que les fonds sont transférés du compte à la carte;

- dans les conventions comptables, développez votre propre formulaire de rapport en indiquant que l’émission des montants dans le sous-rapport est effectuée sous une forme autre que les espèces;

- demandez à l'employé de conserver les feuillets après chaque paiement par carte et de les joindre au rapport.

Société LLC

COMMANDE

Sur les modifications de la convention comptable pour 2016

01/10/2016

Je commande:

Complétez les méthodes comptables avec la section 6:

6. La procédure pour les règlements avec des personnes responsables.

6.1 L’entreprise verse aux employés des fonds pour leurs déplacements ou leurs besoins professionnels en espèces ou les transfère sur une carte de salaire.

6.2. La méthode d’émission des fonds est régie par le directeur dans chaque cas.

6.3. L'employé soumet des documents confirmant les dépenses au service de la comptabilité. Quelle que soit la méthode de réception, le solde est retourné en espèces à la caisse.

Comptabilité des opérations en comptabilité

Le jour de l'émission des fonds émis RKO. Le câblage est effectué dans l'unité de commande: DT71 KT50 (51).

Si un employé après un voyage d’affaires restitue une partie des fonds à la caissière, un FFP est émis. Le câblage en sens inverse est effectué dans le boîtier de commande: DT 50 (51) KT 71.

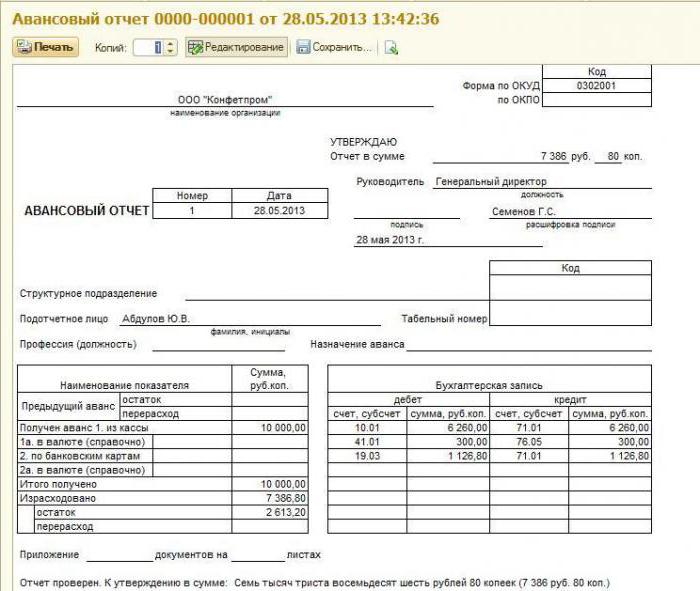

Considérez comment l’émission est publiée dans le sous-rapport. Échantillon:

Le 25 mai 2015, le chef de bureau de la société a reçu 2 000 (2 000) roubles. pendant 4 jours pour l'achat de fournitures de bureau. Le comptable a émis des fonds en fonction de sa demande. Le 27 mai, un employé a dépensé 1 000 (1 000) roubles., Fourni des chèques et un rapport d’avance. Le gestionnaire a retourné le montant inutilisé à la caissière.

- DT71 KT50 - 2000 roubles. - les fonds ont été sortis de la caisse enregistreuse;

- DT50 KT71 - 1000 roubles. - le solde des fonds non dépensés a été payé;

- DT10 KT71 - 1000 roubles. - papeterie prise en compte.

Transférer des fonds sur une carte d'entreprise

Une alternative à une carte de salaire est une entreprise. Vous pouvez y transférer des fonds dans le rapport aux employés. Un employé n’a besoin que d’écrire une application libre pour utiliser la carte. Le transfert de fonds est effectué sur l'ordre du directeur. Il est conseillé d’approuver la procédure d’utilisation des cartes:

- Les détenteurs de plastique ne sont pas autorisés à divulguer les informations de code confidentiel à des tiers.

- Le rapport sur l'utilisation des fonds sur la carte doit être soumis au plus tard 3 jours après le débit des fonds ou le retour de l'employé après un voyage d'affaires. Les chèques doivent être joints, confirmant le paiement par carte.

- En l’absence de documents ou si le directeur n’a pas confirmé l’utilisation prévue des fonds, ils sont retenus sur le salaire de l’employé.

- Séparément, une liste des employés ayant accès aux fonds devrait être dressée.

- L'émission et le retour des cartes doivent être affichés dans le journal de bord.

- En cas de vol de plastique, le titulaire doit en informer immédiatement la banque.

Le moment du transfert de la carte à l'employé n'est pas la date d'émission de l'argent pour le rapport. Les entrées dans l'unité de contrôle sont effectuées au moment du retrait. Toutes les opérations avec une carte d’entreprise sont affichées sur un sous-compte ouvert sur le compte 55.

Exemple

Le 10 juillet 2015, un agent de commercialisation de la LLC s'est vu remettre une carte lui permettant de payer pour la publicité. Le 15 juillet, un employé a retiré 2 000 roubles du compte. Le relevé bancaire confirme le débit. Le comptable rend compte de l’émission d’argent en comptabilisant: DT71 KT55.

Comptabilité des opérations en NU

Ces opérations sont traitées comme un paiement anticipé.Jusqu'à ce qu'un employé soumette un rapport, les dépenses des BNP ne sont pas amorties. Aussi sur rapporter des montants les primes d'assurance et l'impôt sur le revenu des particuliers ne sont pas facturés.

Mais si un employé ne peut pas confirmer le montant dépensé, il vaut mieux le retenir. Même si une personne a perdu des documents principaux, écrit une note explicative à ce sujet, la société a toujours des revenus. Mais dans cette affaire, les juges sont du côté des contribuables. Si l'employé a apporté la marchandise sans documents, il n'a aucune dette envers l'employeur. L'organisation vient avec des valeurs.

Exemple

Le 15 février 2012, l'employé a reçu des fonds pour l'achat de biens. Le délai de remise d'un rapport approuvé par commande est de deux mois. C'est-à-dire qu'à compter du 16 mars 2012, la dette sera considérée comme en souffrance. Le délai de prescription pour ce sera trois ans. Les créances irrécouvrables augmenteront le revenu imposable en mars 2015. Si, jusqu'à ce moment, l'employé signe une obligation de payer la dette, il sera alors nécessaire de décompter à nouveau la période de trois ans.

Si, en février 2015, un employé écrit une lettre demandant un report de dette, le revenu commencera à augmenter à partir de février 2017 (si, à ce moment, la dette n'a pas été payée).

L’impôt sur le revenu des personnes physiques doit être comptabilisé si l’organisation amortit sa dette de manière indépendante. Le revenu augmentera dans le mois où la société aura annulé sa dette. Les contributions aux fonds extrabudgétaires devront également être comptabilisées après avoir débité les fonds.

Long terme

Comme mentionné précédemment, la loi ne prévoit pas de délai maximum pour l’utilisation des fonds. Il suffit que le délai soit indiqué dans la déclaration elle-même. La note peut être faite par le directeur, le comptable ou l’employé lui-même. Même si les fonds pour les frais de déplacement sont émis pour une année, aucune amende pour une période aussi longue n’est imposée à la société.

Il est important de se rappeler qu'un nouvel acompte ne peut être versé à un employé tant qu'il n'a pas rendu compte de l'ancien. Par exemple, un employé ayant reçu de l'argent pendant six mois n'est pas pressé de rédiger un rapport. Si vous avez un besoin urgent de l’envoyer en voyage d’affaires, vous ne pouvez pas rédiger un nouveau sous-rapport. Il est également interdit d’exiger un rapport préalable sur l’utilisation des fonds. Une exception est le licenciement d'un employé.

Supposons qu'en plus du débiteur, il n'y a personne d'autre à envoyer en voyage d'affaires. Ensuite, le responsable peut prendre la responsabilité et donner une nouvelle avance à l’employé. Si les inspecteurs découvrent un tel régime, ils infligeront une amende de 5 000 roubles à la tête et 50 000 roubles à la société. pour violation de la discipline de trésorerie. Par conséquent, il vaut mieux éviter de telles situations.

Mémo aux comptables

- L'employé doit rédiger une demande d'émission de fonds dans le sous-rapport.

- L'opération est exécutée par le compte de règlement.

- Le solde des fonds non utilisés doit être retourné à la caissière.

- Vous ne pouvez pas émettre une nouvelle avance tant que l'employé n'a pas rendu compte à l'ancienne.

- L’instruction de la Banque de Russie prévoyait une limite de décaissement des fonds d’un montant de 100 000 roubles.

- La consommation d'argent doit être confirmée par chèque, ticket de caisse, TTN, certificat d'acceptation, TORG-12, billets, ordres de paiement.

- Pour confirmer le paiement des marchandises en espèces, un chèque de marchandise est également nécessaire en plus du chèque de banque.

- Si les fonds ne sont pas restitués à temps, ils doivent être déduits du salaire de l’employé. L’impôt sur le revenu des personnes physiques est calculé sur le montant du sous-rapport. Tous les différends devront être confirmés devant les tribunaux.