Dokument rozliczeniowy uwzględniony w tym artykule zawiera instrukcję (pisemną) właściciela określonego rachunku do banku, w którym został otwarty, dotyczącą transferu środków na inny rachunek (ich odbiorcę). Warunki, na jakich należy wpłynąć płatność na wskazane konto, są określone przez prawo. Bank ma prawo zrealizować to zamówienie przed upływem terminu, pod warunkiem, że jest to wskazane w odpowiedniej umowie dotyczącej obsługi rachunku klienta lub w przypadku częstego korzystania z określonego banku podobnego w praktyce.

Gdzie i kiedy mogę przelać pieniądze za pośrednictwem danego dokumentu?

Cel płatności w zlecenie płatnicze - płatność za:

- dostawcy świadczonych usług, wysyłanych towarów, wykonanych prac;

- pożyczkobiorcy, pożyczkobiorcy otrzymujący, spłacający pożyczki, pożyczki oparte na wcześniej zawartych umowach lub płacący narosłe odsetki;

- do funduszy pozabudżetowych, budżetów jako składek, podatków, kar;

- inne osoby w celach określonych przez prawo, warunki umowne.

Ten typ dokumentu płatności jest ważny do przedstawienia w odpowiednim banku tylko przez 10 dni kalendarzowych, a data wystawienia zlecenia płatniczego nie jest brana pod uwagę.

Wymagane szczegóły danego dokumentu

Konieczne jest uwzględnienie procedury i specyfiki rozliczeń w formie bezgotówkowej. Takie szczegóły to:

- Nazwa dokumentu, formularz kodowy dla OKUD.

- Numer seryjny, data powstania w formacie: dzień, miesiąc, rok.

- Wygląd płatności, która zależy od metody płatności: pocztą, elektronicznie, telegraficznie.

- Pełna nazwa płatnika, wskazująca jego konto (rozliczenie), NIP, KPP (jeśli istnieje).

- Pełna nazwa banku płatnika, jego lokalizacja, BIC, konto korespondencyjne (subkont).

- Informacje dotyczące nazwy odbiorcy, numeru jego rachunku bieżącego, PPC, NIP.

- Pełna nazwa, lokalizacja, BIC, numer banku korespondenta banku beneficjenta.

- Cel płatności w zleceniu płatności jest wskazany osobną linią VAT. Gdy odbiorca nie płaci takiego podatku, klauzula ta odnotowuje ten fakt (na przykład VAT nie jest opodatkowany).

- Kwota płatności, która jest podana słownie, a następnie liczbowo.

- Jego priorytet jest zgodny z prawem.

- Rodzaj konkretnej operacji zgodnie z zasadami procedury księgowej w ramach organizacji kredytowych zlokalizowanych na terytorium Rosji, w banku centralnym Federacji Rosyjskiej.

- Odpowiednie podpisy upoważnionych przedstawicieli, urzędników, a także odcisk pieczęci (w razie potrzeby).

W poleceniu zapłaty dotyczącym przeniesienia podatków, innych obowiązkowych płatności, pól dotyczących płatnika i odbiorcy, ich NIP, celu płatności, a także pól 101–110, które należy wypełnić zgodnie z wymogami określonymi w odpowiednich aktach prawnych Ministerstwa Finansów, Ministerstwa Podatków Rosji, Państwowego Komitetu Celnego Rosji, które są uzgodnione z Centralnym Bankiem Rosji (utworzonym z jego udziałem).

Pola dla innych szczegółów, które nie są istotne w konkretnym przypadku, są opcjonalne.

Realizacja tego zamówienia jest realizowana, jeśli na rachunku płatnika jest niezbędna kwota (chyba że umowa stanowi inaczej).

Na przykład, jeśli chcesz określić cel płatności w płatności uproszczonego systemu podatkowego za 2013 r., Musisz napisać zdanie: „Płatność podatku w uproszczonym systemie podatkowym za 2013 r.”.

Zmiany z ostatniego roku dotyczące wypełniania rozpatrywanego dokumentu w FIU

Dotknęli następujących pól:

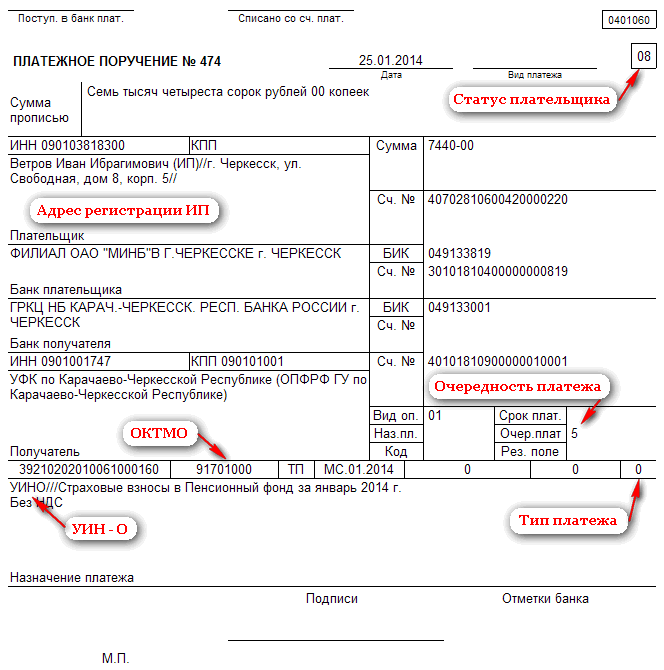

1. Aby zastąpić wcześniej wskazany kod OKATO (pole 105), zgodnie z kolejnością Rosstandart, przyszedł nowy kod - OKTMO (są wymienione na stronie internetowej Federalnej Administracji Podatkowej).

2. Zmieniono również wymagany „Cel płatności” w poleceniu zapłaty do FIU w 2014 r. Tak więc 11 rodzajów płatności zostało zastąpionych tylko 3:

- PE - wypłata narosłych odsetek;

- HRC - płatność narosłych odsetek;

- 0 - inne przypadki (opłaty, grzywny, podatki, opłaty itp.).

3. Wprowadzono nowy atrybut, który jest wskazany w polu „Kod” i jest określany jako unikalny identyfikator naliczania, który jest skracany jako UIN. Ten kod jest przypisany do każdej płatności wysyłanej do budżetu. Od 31 marca 2014 r. Jego oznaczenie jest uznawane za obowiązkowe.

4. Cel płatności w poleceniu wypłaty dla jednostki analityki finansowej w 2014 r. W formie składek ubezpieczeniowych naliczonych od stycznia wskazano bez rozróżnienia między emeryturami kapitałowymi i emeryturami ubezpieczeniowymi. Płatność jest dokonywana na podstawie ogólnego polecenia wypłaty, w którym cała kwota trafia do części ubezpieczeniowej zgodnie z KBK 39210202010061000160. Jest tak, ponieważ pracownik samodzielnie wybiera żądaną stawkę składek wysyłanych do funduszu emerytalnego, zmieniając w ten sposób cel płatności w zleceniu płatności. Fundusz emerytalny będzie dalej dystrybuował te części na podstawie dokonanego wyboru (pracodawca nie jest uczestnikiem tego procesu).

5. Zamiast 6 płatności priorytetowych jest 5. Płatność podatków do budżetu, składki na fundusze pozabudżetowe - priorytet 5.

6. Obowiązkowe stało się podawanie identyfikatora dla informacji dotyczących osoby fizycznej (IP).

Z zastrzeżeniem powyższych zmian, zlecenie płatnicze (cel płatności - próbka) przybierze formę jak na poniższym obrazku.

Obliczanie zlecenia płatniczego dla indywidualnych przedsiębiorców i podatku od uproszczonego systemu podatkowego

Innymi słowy, osoba ta jest zobowiązana do zapłaty zaliczek w ciągu roku, a następnie odpowiedniego podatku od „podatku uproszczonego”.

Po pierwsze, ustalana jest powyższa płatność, obliczana dla każdego przeszłego okresu sprawozdawczego (1 kwartał, 1-2, 1-3 itd.), Zgodnie z następującym wzorem:

Ap = Nb6% - Nvgdzie:

W górę - wymagana zaliczka za odpowiedni okres sprawozdawczy.

Uwaga - podstawa opodatkowania (suma dochodów uzyskanych w danym okresie sprawozdawczym).

HB - odliczenie podatkowe (wielkość płatności ubezpieczeniowych tej osoby).

Uzyskaną wartość należy podać w rozważanym dokumencie podczas wypełniania deklaracji podatkowej dla uproszczonego systemu podatkowego. Określona wartość przedpłata płatne, określa wzór:

Apu = Ap - Ap₁gdzie:

Apu - zaliczka należna w danym okresie sprawozdawczym.

Ap₁ - poprzednio znaleziona wartość rozpatrywanego wskaźnika za poprzedni okres sprawozdawczy.

W górę - za bieżący okres sprawozdawczy.

Po drugie, konieczne jest obliczenie podatku od uproszczonego systemu podatkowego przy użyciu poniższego wzoru:

Cóż = NB · 6% - Ap₁ - HBgdzie:

No cóż - pożądany powyższy wskaźnik.

HB - odliczenie podatku.

Procedura płacenia podatków i zaliczek w celu uproszczenia

Odbywa się to w urzędzie skarbowym w miejscu zamieszkania osoby fizycznej. Wymagane są następujące zaliczki:

- za pierwszy kwartał (do 25.04);

- przez 1–2 kwartały (do 25,07);

- przez 1–3 kwartały (do 25.10).

Jeśli chodzi o podatek, należy go zapłacić przed 30.04.

Realizacja zlecenia płatniczego: cel płatności, inne szczegóły

Aby wygenerować dany dokument, który będzie wymagany przy płatności gotówką, konieczne jest:

- Wejdź na stronę Federalnej Służby Podatkowej Rosji, wprowadź kod IFTS, kliknij „Dalej”.

- Podaj kod OKTMO w miejscu zamieszkania.

- Wybierz rodzaj dokumentu - zlecenie płatnicze.

- Wybierz rodzaj cła (składki, podatki, cła itp. - za wszystko, co ustalamy 0).

- Wskaż BCF.

- Wybierz status 09 (IP).

- Wybierz podstawę płatności.

- Podaj cel płatności w zleceniu płatniczym USN - płatności kwartalne przy płatności.

- Wprowadź swoje dane: pełne imię i nazwisko, adres lub NIP (w przypadku płatności przez Internet należy je podać).

- Wybierz metodę płatności: gotówka, bezgotówkowo. W gotówce kliknij „Generuj PD”. Następnie odpowiedni paragon pojawia się w formacie PDF, który można wydrukować. Pozostaje tylko umieścić swój podpis, odpowiednią datę, zarówno na paragonie, jak i na zawiadomieniu.

W przypadku bezgotówkowej formy płatności musisz wskazać (wybrać) następujące informacje:

- Wymagany rodzaj płatności (uwzględniając najnowsze zmiany, zawsze należy ustawić 0).

- Odpowiadający KBK dla uproszczonego systemu podatkowego.

- Określony status osoby.

- Jednym z powodów płatności.

- Wymagany okres podatkowy.

- Odpowiednia data

- Numer seryjny dokumentu.

- Konkretna kolejność płatności.

- Cel, dla którego generowane jest zlecenie płatnicze (cel płatności uproszczonego systemu podatkowego).

Jak ustalić cel płatności w zleceniu płatniczym?

Błędy zawsze mogą być czynnikiem ludzkim. W tym względzie istnieje szereg zasad, norm prawnych regulujących procedurę dokonywania korekt w różnego rodzaju dokumentach. Tak więc, jeśli cel płatności jest nieprawidłowo wskazany w zleceniu płatniczym, konieczne zmiany należy wprowadzić jak najszybciej.

Będzie to wymagało:

1. Aby przeanalizować błąd w wymaganym „Celu płatności”. W sytuacji, gdy jest to nieistotne, wystarczy wysłać list do kontrahenta z jego wskazaniem. Ale zdarza się, że niewłaściwy cel płatności w zleceniu płatniczym może prowadzić do poważnych konsekwencji, dlatego warto być bezpiecznym i naprawić wszystkie wady.

2. Wyślij dyrektorowi odbiorcy oficjalne pismo ze wskazaniem daty przelewu środków, numeru zlecenia płatniczego. Pamiętaj, aby poinformować, że cel płatności jest nieprawidłowo wskazany w zleceniu płatniczym. Poproś go o zmianę błędnych informacji na poprawną wersję (która musi zostać sformułowana i wskazana w tym liście). Następnie musisz zapewnić go o podpisie głowy, umieścić znaczek. Musisz także podać numer wychodzący tej korespondencji.

3. Wykonaj 4 kopie tego zawiadomienia. Następnie wyślij listy do odpowiedniego banku, za pośrednictwem którego środki zostały przesłane z nieprawidłowym zleceniem płatniczym. Następnie 1 na 4 kopie zostaną zwrócone z odpowiednim znakiem banku dotyczącym otrzymania listu, drugi zostanie wysłany do instytucji kredytowej, reszta trafi do banku bezpośredniego kontrahenta.

4. Śledź odbiór przez bank obu listów. W tym przypadku aplikacja podejdzie do materiałów w tym przypadku do błędnie wypełnionego dokumentu (w którym zlecenie płatnicze było niepoprawne) i druga kopia zostanie przesłana bezpośrednio do klienta. W rezultacie wszystkie korekty zostaną wprowadzone do niezbędnych dokumentów związanych z projektem przeniesienia.

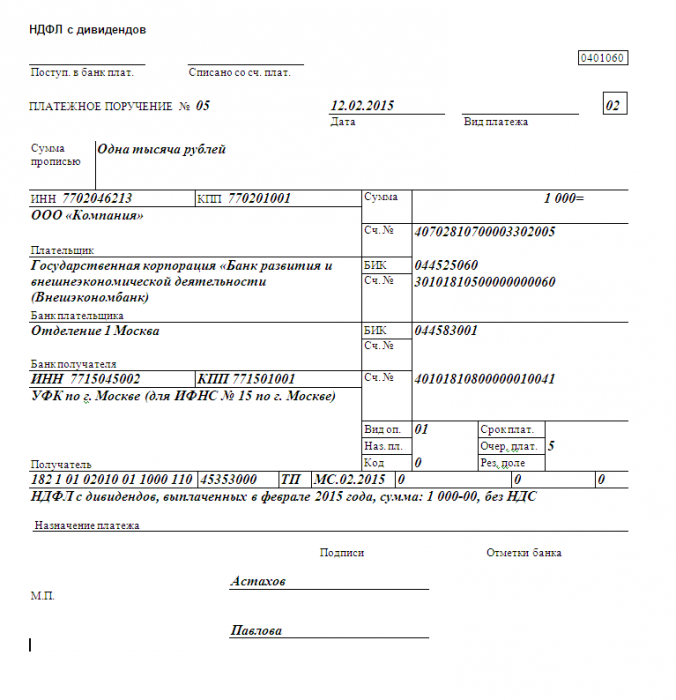

Warto pamiętać, że banki świadczą tego rodzaju usługi (zmiana celu płatności w zleceniu płatniczym) za darmo. Ale zdarza się, że organizacje wymagają określonej prowizji. Przykładem jest prawidłowy cel płatności w zleceniu płatności podatku dochodowego od osób fizycznych od dywidend (próbka przedstawiona jest poniżej).

Zaleca się wcześniejsze wyjaśnienie wszystkich informacji, aby uniknąć późniejszego pojawienia się sporów. Zdarzają się również przypadki, w których pracownicy banku odmawiają otrzymania pisma w sprawie możliwości dostosowania, ponieważ wiąże się to z formalnościami. W takiej sytuacji można postępować zgodnie z odpowiednimi przepisami Kodeksu cywilnego Federacji Rosyjskiej (rozdział 45, 46).

Zmiany w szczegółach „Priorytet płatności”

Jest on ustanowiony przez prawo w przypadku braku środków na rachunku bankowym w celu spełnienia wszystkich wymagań. W tym wymaganiu musisz określić jedną z 5 istniejących kolejek. Zgodnie z najnowszymi poprawkami kolejność płatności w danym dokumencie jest następująca:

- dokumenty wykonawcze przewidujące przelew (emisję) pieniędzy z określonego rachunku w celu spełnienia wymagań dotyczących odszkodowania za szkody wyrządzone zdrowiu, życiu, a także dotyczące odzyskania alimentów - 1;

- dokumenty wykonawcze przewidujące transfer (emisję) pieniędzy w celu rozliczenia płatności należnego odprawy, wynagrodzenia pracy z podmiotami, które pracują na podstawie odpowiedniej umowy o pracę, a także wypłaty wynagrodzenia osobom, które są autorami wyników ich działalności intelektualnej - 2;

- lista płac, przeniesienie składek ubezpieczeniowych, zobowiązania podatkowe, cła - 3;

- dokumenty wykonawcze przewidujące zaspokojenie innych roszczeń pieniężnych - 4;

- inne dokumenty płatnicze w kolejności określonego priorytetu kalendarzowego - 5.

Warto jeszcze raz przypomnieć, że cel płatności w zleceniu płatniczym przy przekazywaniu odpowiednich płatności emerytalnych nie obejmuje alokacji części kapitałowej, ubezpieczeniowej.

Informacje zawarte w wymaganym „Celu płatności”

Obecne rozporządzenie Centralnego Banku Rosji dotyczące wypełnienia tego dokumentu nie określa ścisłych wymagań dotyczących wskazywania szczegółowych informacji zawartych w danym wymaganiu. Jednak reguluje maksymalną możliwą liczbę znaków - 210 znaków. Jeśli niezbędne informacje nie mieszczą się w przepisanej ilości, klient może podać informacje ogólne.

Jednocześnie niniejsze rozporządzenie określa wykaz danych, które muszą koniecznie znaleźć odzwierciedlenie w wymaganym „celu płatności” w poleceniu zapłaty, a dokładniej:

- Cel płatności (treść operacji: świadczone usługi, wykonana praca, zakupione towary itp.).

- Skrócona nazwa towarów, usług, robót (nazwa ogólna: rachunki za media, sprzęt biurowy, wynagrodzenie, informacje, instalacja, usługi kurierskie).

- Liczba, data dokumentów towarów, odpowiednie umowy (na przykład na podstawie umowy nr 15 z 20 lutego 2015 r.), Które stanowią podstawę do tego obliczenia.

- Inne ważne informacje (jeśli wymagają tego warunki umowy, na przykład daty rozliczenia, dodatkowe informacje wymagane do zidentyfikowania odpowiedniej płatności).

- Kwota podatku VAT lub notatka o jego braku (podatek ten jest obliczany na podstawie całkowitej kwoty płatności i sporządzony: „Łącznie z VAT”, lub odniesienie do jego braku: „Bez VAT”).

Dlatego warto pamiętać, że jeśli istnieją instrukcje z Centralnego Banku Rosji dotyczące sposobu wypełnienia celu płatności w zleceniu płatniczym, banki są zobowiązane do sprawdzenia, czy klient spełnił ten wymóg (kontrolują integralność zleceń przedstawianych do zapłaty). W przypadku braku niezbędnej uczciwości bank ma prawo odmówić wykonania odpowiedniego zlecenia.

Niektóre banki idą do klienta i dokonują płatności, w których nie ma wyraźnego oświadczenia o istocie operacji, oczywiście pod warunkiem późniejszej wymiany tego dokumentu w ciągu 24 godzin.

Niewłaściwy UDW

Zgodnie z pismem Ministerstwa Finansów obowiązek zapłaty podatku uznaje się za spełniony, nawet jeśli w zleceniu płatności wskazano niewłaściwy KBK. W tym dokumencie sporządzonym w celu przekazania podatku (cła) należy dokładnie wskazać dane: numer rachunku FCR, dane banku beneficjenta. W przeciwnym razie obowiązek ten zostanie uznany za niespełniony.

W powyższym piśmie odnoszą się one do Kodeksu Podatkowego Federacji Rosyjskiej: obowiązek zapłaty podatku jest uznawany za spełniony w momencie, gdy do banku wpłynęło zlecenie dotyczące przekazania środków na określony rachunek FCC.

Jak już wiadomo, KBC jest warunkiem zlecenia płatniczego, które pozwala ustalić własność płatności. Można go łatwo udoskonalić.Przepisy podatkowe nie stanowią, że jeśli ten atrybut zostanie nieprawidłowo wskazany w danym dokumencie, może to stać się podstawą do późniejszego uznania tego obowiązku za niespełniony.

Jeśli firma nieprawidłowo podała BCC w zleceniu płatniczym, pieniądze dotrą do miejsca docelowego, ale mogą pójść na zapłatę zupełnie innego podatku. Dlatego pierwszą rzeczą do zrobienia jest sprawdzenie w samym urzędzie skarbowym. Może się okazać, że błąd należy poprawić, a następnie procedura korekty zależy od budżetu, w którym otrzymano pieniądze (albo do wymaganego, albo do innego, na przykład nie do federalnego, ale regionalnego).

W drugim przypadku nie będzie możliwe uwzględnienie nadpłaty między niektórymi podatkami otrzymanymi w różnych budżetach. Musisz ponownie zapłacić podatek. A kwota nadpłacona z powodu błędu może zostać zwrócona lub zaliczona na poczet przyszłych płatności. Jednak w pierwszej wersji może to ciągnąć się przez 3 lata. W przypadku przekroczenia czasu należy zwrócić się do odpowiedniej praktyki sądowej i poszukać podobnych precedensów.

W celu zwrotu podatku konieczne jest napisanie do urzędu skarbowego oświadczenia w 2 egzemplarzach, z których jeden pozostaje w tym samym miejscu, a drugi z odpowiednim znakiem należy do wnioskodawcy. Po otrzymaniu tego dokumentu organ podatkowy jest zobowiązany do zwrotu pieniędzy firmie w ciągu miesiąca. Najpierw jednak sprawdza zadłużenie firmy w budżecie. Dzięki tej opcji błędnie otrzymane środki zostaną wydane na ich umorzenie, a saldo (jeśli w ogóle) zostanie przekazane z powrotem na konto firmowe. Tak więc, jak już wspomniano powyżej, przede wszystkim - uzgodnienie z podatkiem, a następnie - przyjęcie odpowiedniej decyzji (potrącenie, zwrot itp.).

W przypadku naruszenia przepisów przez organy podatkowe (upłynął okres zwrotu), jest on zobowiązany do zapłaty naliczonych odsetek za wszystkie dni opóźnienia według stopy refinansowej Centralnego Banku Rosji.