Jeśli pracownicy korzystają ze środków otrzymanych od kasjera, muszą złożyć raport. Na podstawie tego dokumentu dział księgowy firmy odpisuje pieniądze na wydatki operacyjne lub administracyjne.

Esencja

Po trzech dniach od powrotu z podróży służbowej pracownik musi zgłosić otrzymane i wydane środki. Do tego skompilowane raport z wydatków osoby zgłaszającej i dołączone są do niej dokumenty potwierdzające wydatkowanie środków: bilety na podróż, rachunki hotelowe itp. Formularz jest zatwierdzany przez kierownika. Niewykorzystane kwoty są dzierżawione kasjerowi na podstawie paragonu. Jeśli pracownik nie miał wystarczających środków, przekroczenie kosztów jest również kompensowane z kasy fiskalnej, ale na zleceniu wydatków. Jeśli pracownik w ogóle nie dostarczył raportu o wykorzystaniu funduszy, kwota ta jest potrącana z jego wynagrodzenia.

BU

Kwoty sprawozdawcze są odzwierciedlone w bilansie na konto 71. Saldo debetowe pokazuje zadłużenie pracownika w organizacji. Obrót pokazuje kwoty wypłacone i nadwyżki zwrócone. Pożyczka obejmuje wykorzystanie środków i zwrot salda do kasy. Wszystkie kwoty są zapisane w księdze zamówień. Wpisy dokonywane są na podstawie FFP, RKO, raportów z góry. Te ostatnie są przekazywane kasjerowi dopiero po sprawdzeniu przez księgowego obliczeń arytmetycznych i planowanym wykorzystaniu środków. Rozważ podstawowe okablowanie.

- DT71 KT50 (51) - pieniądze zostały wydane na raport cząstkowy z kasy (rachunek bieżący).

- KT71 DT20 (26, 44, 71) - odpis środków na koszty głównej produkcji (ogólne koszty działalności, dodatkowe koszty wdrożenia).

- KT71 DT07 (10, 15, 41) - do przejęcia istotnych aktywów wykorzystano kwoty rozliczalne.

- KT71 DT50 - zwrot do kasy.

- KT71 DT94 - brane są pod uwagę kwoty, które nie zostały zwrócone na czas.

- DT70 KT94 - kwoty bezzwrotne potrącone od osoby odpowiedzialnej.

Podstawy

Od 2015 r. Rozliczalne kwoty mogą być wydawane nie tylko pracownikom organizacji, ale także osobom, z którymi zawarto umowę cywilnoprawną. Operacja oparta jest na aplikacji. Ta zasada dotyczy wszystkich osób bez wyjątku. Na podstawie tego dokumentu sporządza się CSC. W aplikacji musisz podać kwotę, datę wystawienia, datę i złożyć swój podpis.

Sprawdź

Aplikacja najpierw trafia do księgowego. Sprawdza, czy stare rozliczenia z osobami odpowiedzialnymi są zamknięte. Jeśli pracownik nie dostarczył raportu na temat wcześniej wykorzystanych kwot, nie można mu wydać nowej gotówki. Koszty reprezentacyjne, koszty podróży, diety - dokument musi być złożony na wszystkie wydane pieniądze. Wyniki przetwarzania raportu pokazują, kto jest komu, komu i ile. Jeżeli istnieje różnica między środkami wyemitowanymi a wykorzystanymi, oznacza to, że pracodawca lub pracownik ma dług.

Zapewnienie funduszy

Dozwolone jest wydawanie kwot podlegających rozliczeniu poprzez przeniesienie ich na kartę płac pracownika. Ale w tym celu należy uwzględnić w zarządzeniu dotyczącym rachunkowości zarządczej możliwość takiego sposobu transferu środków. W samym wyciągu pracownik musi napisać, aby pieniądze zostały przelane na jego kartę płac i podać szczegóły. W zlecenie płatnicze cel płatności należy wskazać jako ruch zgłoszonych kwot. Dokumenty do raportu z wyprzedzeniem, który przedkłada pracownik organizacji, muszą zawierać odcinki wszystkich kontroli.

Przykład

Zastanówmy się, jak obliczenia z osobami odpowiedzialnymi są wyświetlane w NU i BU.

Z kasy firmy w dniu 04.25.16 r. Przekazano kierownikowi biura warunkowej spółki LLC kwotę w wysokości 2000 rubli na okres 4 dni na zakup materiałów biurowych. Tego samego dnia księgowy wydał kwoty sprawozdawcze na podstawie oświadczenia podpisanego przez szefa: DT71 KT50 - 2000 rubli.

27.04.2016 kierownik biura zakupił materiały biurowe o wartości 1000 rubli, wypełnił raport z góry, przekazał czeki do księgowości i wrócił do kasy. Księgowy sporządza takie zapisy:

DT50 KT71 - 1000 rubli. - saldo środków zostało wypłacone kasjerowi.

DT10 CT 71 - 1000 rubli. - uwzględniono artykuły papiernicze.

Operacja refleksji na karcie firmowej

Aby wyświetlić kwoty wydane na wydatki związane z gościnnością związane z działalnością biznesową, możesz użyć jednego instrumentu płatniczego. Organizacja sporządza kartę firmową. Następnie, na wniosek pracownika, wydaje go konkretnej osobie, przekazuje tam kwoty sprawozdawcze.

Kolejność przemieszczania instrumentów płatniczych musi zostać zatwierdzona zarządzeniem szefa. Próbka:

LLC (nazwa)

Dyrektor (nazwisko, inicjały, podpis) 03/14/16

ZATWIERDZAM: Procedura korzystania z kart firmowych

1. Informacje PIN są informacjami poufnymi. Posiadacze instrumentu płatniczego nie mają prawa ujawniać go osobom trzecim.

2. Raport z podróży służbowej lub inny dokument potwierdzający wykorzystanie środków należy złożyć dyrektorowi w ciągu trzech dni od daty dokonania płatności kartą (w tym wypłaty środków) lub od dnia powrotu do miejsca pracy. Do dokumentu należy dołączyć kontrole potwierdzające przepływ pieniędzy.

3. Jeśli nie ma dokumentów lub dyrektor nie potwierdził raportu, kwoty pobrane z karty są odzyskiwane z wynagrodzenia pracownika.

4. Lista posiadaczy kart znajduje się w załączniku nr 1.

5. Emisja i zwrot instrumentów płatniczych odbywa się w dzienniku rachunkowym (załącznik nr 2).

6. W przypadku kradzieży karty jej posiadacz musi niezwłocznie powiadomić bank.

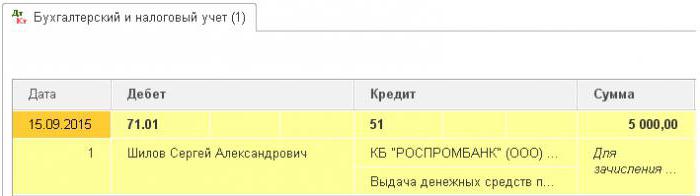

Moment przekazania instrumentu płatniczego pracownikowi nie jest kwestią pieniężną. Wpisów do BU dokonuje się w momencie wypłaty środków. Ze sprawozdania instytucji kredytowej można znaleźć dokładną datę transakcji, w której wykorzystano kwotę sprawozdawczą. Konto 55 służy do wyświetlania transakcji na karcie firmowej. Konto podrzędne o tej samej nazwie jest dla niego otwarte. W dniu umorzenia środków w jednostce kontrolnej tworzy się delegacja: DT71 KT55.

Przykład

W dniu 10 lipca 2015 r. Środki zostały wypłacone na kartę firmową warunkowej spółki LLC, która jest w posiadaniu marketera, w celu zapłaty za reklamę online. Po 5 dniach sprzedawca wycofał 3000 rubli z konta. Transakcja ta jest potwierdzona wyciągiem bankowym. Księgowy LLC musi odzwierciedlać przepływ środków, publikując DT71 KT55.

Terminy składania wniosków

Raport z wydatków na podróż należy przesłać do działu księgowości w ciągu 3 dni po powrocie. Niedotrzymanie tych terminów spowoduje dodatkowe naliczenie podatku dochodowego od osób fizycznych. Inspektorat może uznać, że zgłoszone kwoty stanowią dochód osób fizycznych. Dlatego pracownik musi zgłaszać każde wydatki. Formularz można opracować niezależnie lub użyć zunifikowanego formularza. Terminy zgłaszania muszą być zatwierdzone zarządzeniem. Próbka:

LLC (nazwa)

Zamówienie nr 15 dotyczące zatwierdzenia terminu przedłożenia sprawozdania z wyprzedzeniem

Biełgorod 15 marca 2015 r

Pracownicy otrzymujący pieniądze muszą złożyć raport na temat ich wykorzystania:

- huzhudam - nie później niż dwa tygodnie od daty otrzymania środków;

- koszty podróży - w ciągu trzech dni od powrotu do pracy.

Wyemitowane środki muszą być wykorzystywane wyłącznie zgodnie z ich przeznaczeniem.

Na wydatki związane z gospodarstwem domowym i zakup towarów przeznacza się nie więcej niż 100 tysięcy rubli. i tylko na polecenie dyrektora.

Odpowiedzialność za realizację zamówienia, zasady przygotowania dokumentów spoczywa na głównym księgowym.

Dyrektor generalny ______________________ (pełne imię i nazwisko)

Rachunkowość podatkowa

Do czasu przedłożenia przez pracownika raportu podróży służbowej z dokumentami potwierdzającymi przepływ środków wydatki na elektrownię jądrową nie są odpisywane. Zapłacone kwoty nie zmniejszają podstawy opodatkowania. Składki ubezpieczeniowe nie są obliczane, a podatek dochodowy nie jest potrącany.

Podatek dochodowy od osób fizycznych

Przedmiotem opodatkowania jest dochód, korzyść ekonomiczna z transakcji wyrażona w gotówce. Kodeks podatkowy nie mówi wprost, że fundusze wyemitowane w ramach raportu, o których pracownik nie zgłosił się w wyznaczonym terminie, nie są ujmowane jako przychód. Zgodnie z art. 807 Kodeksu cywilnego, takich kwot nie można przypisać do nieoprocentowanej pożyczki, ponieważ pieniądze nie stają się własnością pracownika i nie zawarto umowy między osobą fizyczną a osobą prawną. Dlatego nie ma dochodu w postaci korzyści materialnych, które narosłyby podatek dochodowy od osób fizycznych.

Jednak ryzyko podatkowe powstaje, jeśli saldo zgłoszonych kwot nie zostanie zwrócone organizacji na czas lub raport na temat wykorzystania funduszy nie zostanie zatwierdzony. W takich sytuacjach, według Ministerstwa Finansów i inspektorów podatkowych, osoba fizyczna otrzymuje dochód w gotówce, który należy wziąć pod uwagę do celów podatku dochodowego od osób fizycznych. Praktyka sądowa w tej kwestii jest kontrowersyjna.

Praca w „1C 8.3”

Emisja pieniędzy z kasy jest realizowana przez zlecenie wydatków o typie transakcji o tej samej nazwie. Tabelaryczna część dokumentu zawiera pełną nazwę pracownik, kwota, cel wykorzystania funduszy. Dodatkowo szczegóły, które dokumenty zostaną wydrukowane. Zwykle jest to paszport pracownika. Po zaksięgowaniu dokumentu tworzona jest transakcja DT71 KT50 dla kwoty transakcji.

Po przeniesieniu na rachunek bieżący generowany jest wyciąg bankowy. Rodzaj operacji - „Transfer środków pieniężnych do osoby fizycznej”. Wypełnione są te same pola, ale szczegóły konta są dodatkowo wskazane. Dokument stanowi księgowanie DT71 KT51.

Wszystkie operacje dotyczące wykorzystania funduszy powinny być również uwzględnione w programie. Przyczyną odpisania pieniędzy może być bilet lotniczy zakupiony przez samą organizację. W takim przypadku dokument „Wydawanie dokumentów kasowych” jest tworzony w sekcji „Bank i kasa”. Wskazuje pełną nazwę osoby odpowiedzialnej, a na drugiej karcie sam dokument na przykład brzmi następująco: „bilet na samolot Moskwa-Biełgorod-Moskwa”. Ta operacja generuje transakcję od DT71 do KT50 w wysokości kosztu biletu.

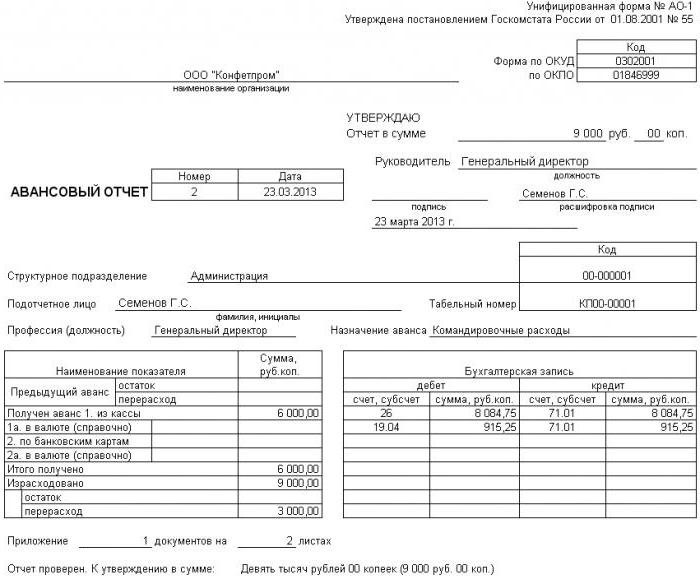

Wszystkie obliczenia z osobami odpowiedzialnymi są udokumentowane przez AO-1. Jego forma drukowania obejmuje:

- przekazana kwota;

- kierunki ich użycia;

- szczegóły dokumentów uzupełniających.

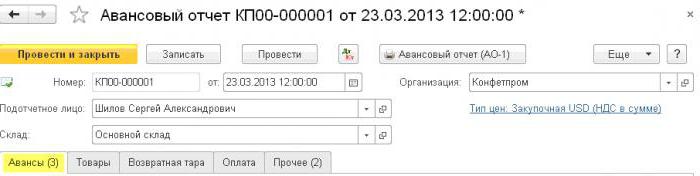

W programie wszystkie te kwoty są odpisywane przez dokument „Raport zaliczkowy” w części „Bank i kasjer”. Składa się z 5 zakładek. Pierwszy nazywa się Zaliczki. Wymienia dokumenty, na podstawie których pracownikowi wydano fundusze (PKO, wyciąg bankowy). Na zakładce „Towary” wskazuje listę wskazówek dotyczących wykorzystania funduszy. W razie potrzeby „Opakowanie zwrotne” jest wypełnione. Jeśli pracownik zapłacił za towary lub usługi dostarczone organizacji kosztem otrzymanych środków, kwoty te są odzwierciedlone w zakładce „Płatność”. Po zaksięgowaniu dokumentu dla tych transakcji zostanie wygenerowana transakcja DT60 KT71. Wszystkie pozostałe wydatki, w tym diety dzienne, koszty podróży i ogólne potrzeby biznesowe, znajdują się w zakładce Inne. Wypełnione tutaj pola nie tworzą księgowań, ale są używane w drukowanej formie dokumentu.

Raportowanie zwrotów kwot

Rozważ sytuację, w której pracownik otrzymał gotówkę z kasy na wydatki na gospodarstwo domowe, ale nie wykorzystał ich w pełni ani nie zgłosił. Zgodnie z prawem pracownik musi dostarczyć raport z góry natychmiast po powrocie z podróży służbowej lub w ciągu trzech dni roboczych. Dokładne daty są wskazane w kolejności głowy.

Zgodnie z art. 137 Kodeksu pracy, aby spłacić niewydaną zaliczkę, pracodawca może wstrzymać się z wypłatą wynagrodzenia przez jeden miesiąc po upływie terminu sprawozdawczego. Przepis ten stosuje się, jeżeli pracownik nie kwestionuje podstaw i kwoty potrąceń.Taka decyzja jest podejmowana w osobnym zamówieniu i musi zostać potwierdzona na piśmie przez pracownika. Kodeks pracy Federacji Rosyjskiej stanowi, że maksymalna kwota potrąceń z każdej płatności na rzecz pracownika nie powinna przekraczać 20% „wynagrodzenia netto”.

Przykład

Kierownik warunkowego LLC otrzymał 15 maja 2015 r. Z kasy w raporcie 4 tysiące rubli. płacić za naprawę sprzętu AGD w centrum serwisowym. Wysokość faktycznych kosztów wyniosła 2,5 tysiąca rubli.

W LLC gotówka na raport do takich celów wydawana jest na okres 28 dni. Jest to określone w osobnej kolejności głowy. Raport na temat wykorzystania środków jest niezbędny w ciągu trzech dni roboczych. Oznacza to, że termin przekazania danych do księgowości upływa 14 czerwca 2015 r. Tego dnia pracownik przyniósł sprzęt biurowy z naprawy, przekazał raport, uzupełniony o akt pojednania ukończona praca i paragon. Jednak kierownik nie zwrócił salda do kasy. 27 czerwca 2015 r. Pracownik podpisał umowę o potrąceniu 1,5 tys. Rubli z pensji.

Wynagrodzenie menedżera za czerwiec wyniosło 24 tysiące rubli. Księgowy może pomieścić maksymalnie: (24-24 x 0,13) x 0,2 = 4,176 tysięcy rubli. Saldo bezzwrotne przekracza tę kwotę. Dlatego potrącenia są przeprowadzane w całości.

Jeśli pracownik odmówi dobrowolnego zwrotu pozostałej części kwoty, będziesz musiał udać się do sądu. W takim przypadku koszty przedsiębiorstwa wzrosną co najmniej o kwotę płatności cła państwowego. Ale aby sędzia nie miał zbędnych pytań, konieczne jest ustalenie terminów i procedury składania dokumentów dotyczących wykorzystania środków przez pracowników przedsiębiorstwa w osobnej kolejności i ustalenie zasad rachunkowości organizacji.