Antreprenorii și organizațiile care utilizează sistemul fiscal simplificat trebuie să țină evidența costurilor suportate și a veniturilor primite. Aceasta permite calcularea corectă a bazei de impozitare. La prima vedere, se pare că totul este destul de simplu. Este necesară completarea în timp util a cărții de venituri și cheltuieli. Cu toate acestea, în practică, această procedură este însoțită de o serie de dificultăți, contabilii au întrebări care le este greu de rezolvat. Să analizăm în continuare modul de completare a unei cărți de contabilitate pentru venituri și cheltuieli.

Informații generale

Cartea de venituri și cheltuieli pentru IP sau LLC este un document întocmit într-o formă specială. Acesta este aprobat prin ordin al Ministerului Finanțelor nr. 135n. În conformitate cu aceasta, cartea de contabilitate a veniturilor și cheltuielilor organizațiilor poate fi menținută atât pe hârtie, cât și în format electronic. Procedura de înregistrare în fiecare dintre aceste cazuri va fi diferită.

Punct important

Cartea de contabilitate a veniturilor și cheltuielilor, întocmită sub formă de hârtie, trebuie sigilată cu sigiliul serviciului fiscal înainte de completare. În prezent, există dispute privind necesitatea înregistrării documentului, natura obligatorie a acestui proces. Experții recomandă efectuarea acestei proceduri simple pentru a evita dezacordurile cu autoritatea autorizată.

Formular electronic

Cartea de venituri și cheltuieli din sistemul fiscal simplificat, întocmită în acest formular, trebuie transferată pe hârtie la sfârșitul anului. Documentul este numerotat, ștampilează compania și semnătura șefului. După aceea, el trebuie să fie înregistrat la autoritatea fiscală. Această procedură ar trebui să fie efectuată cel târziu la 31 martie a anului următor celui de raportare. Antreprenorii individuali înregistrează o carte până la 30 aprilie.

Specificarea introducerii datelor

Cartea de venituri și cheltuieli în cadrul sistemului fiscal simplificat este întocmită într-o formă strict stabilită. Definirea și reflectarea veniturilor și costurilor este strict reglementată de lege. Procedura conform căreia se realizează recunoașterea și contabilitatea profitului este stabilită la alineatele (1) și (3) ale art. 346.17, p.p. 1-5, 8 lingurițe. 346.18, alin.1 al art. 346.25 Cod fiscal. Pe scurt, veniturile pot fi descrise drept venituri din vânzări și profit nefuncțional.

Plata pe piese

În activitățile practice ale întreprinderii, se pune adesea întrebarea cu privire la momentul contabilizării unui anumit venit. Veniturile într-un sistem simplificat sunt înregistrate în numerar. Cu alte cuvinte, la primirea banilor la casieria sau în contul curent, acestea trebuie să fie reflectate imediat în venituri. În acest caz, nu contează dacă suma a fost primită integral pentru serviciul vândut, produsul sau lucrarea efectuată sau un avans a fost creditat. Plata în avans este înregistrată în perioada de impozitare în care a fost transferată. Dacă cumpărătorul plătește bunurile sau serviciile în rate, atunci în KUDiR aceste sume vor fi înregistrate în aceeași sumă la datele specifice de primire.

excepții

În procesul de contabilizare a veniturilor unei întreprinderi care aplică sistemul fiscal simplificat, apar dificultăți în determinarea veniturilor necesare pentru evaluarea impozitelor. Pentru a rezolva această problemă trebuie să vă referiți la punctul 1.1 din art. 346.15 Cod fiscal. Acesta oferă o listă a veniturilor excluse din calculul impozitului unic. De exemplu, acestea includ dobânda pentru titlurile care participă la cifra de afaceri, dividende etc. În plus, pentru întreprinderile care utilizează atât sistemul fiscal simplificat, cât și UTII, nu sunt luate în considerare veniturile din implementarea activităților care sunt impozitate pe veniturile imputate.

Ca parte a venitului, nu este necesar să se țină seama de venituri care nu sunt profit pentru antreprenor sau persoana juridică și care nu suportă niciun beneficiu economic pentru aceștia. Astfel de fonduri pot include, de exemplu, sume transferate în mod eronat de către contrapartidă sau de către organizația bancară în contul trimis la FSS al Federației Ruse pentru a compensa zilele de invaliditate din concediul medical existent, plățile returnate de TVA trimise în perioada utilizării regimului fiscal general și solicitate pentru rambursare, împrumuturi fondatori și așa mai departe.

Reflectarea costurilor

Cartea de venituri și cheltuieli în cadrul sistemului fiscal simplificat este întocmită strict în conformitate cu prevederile Codului fiscal. În special, costurile sunt reflectate în document în conformitate cu alineatul (1) al art. 346.16 din Cod. Acest alineat oferă o listă strictă a cheltuielilor care trebuie înregistrate. Antreprenorii și persoanele juridice ar trebui să se axeze pe această listă specială. Costurile care reflectă cartea de venituri și cheltuieli în cadrul sistemului fiscal simplificat, trebuie să respecte o serie de cerințe stabilite. În special, acestea ar trebui să fie:

- Justificat.

- Confirmat documentat.

- Scopul să obțină un profit.

În practică, profesioniștii contabili au adesea dificultăți în a reflecta costurile de achiziție a unei apa rece și îmbuteliată pentru angajați. Nu este dificil să confirmi astfel de cheltuieli cu documente. Cu toate acestea, cel mai probabil, în Serviciul Fiscal Federal, aceste cheltuieli vor fi recunoscute ca nerezonabile și nu se concentrează pe obținerea de beneficii.

Reguli speciale

Întreprinderile care utilizează sistemul fiscal simplificat nu sunt considerate plătitori de TVA. Partea din costul produselor achiziționate, care intră sub incidența acestei taxe, trebuie indicată în coloana 5 într-o linie separată. Această cerință este stabilită prin scrisoarea Ministerului Finanțelor nr. 03-11-11 / 03. Pentru ca cheltuielile care sunt direcționate către achiziționarea de apă îmbuteliată pentru angajați să devină rezonabile, ar trebui să luați un certificat de la SES despre inadecvarea apei de la robinet pentru băut. În plus, puteți încheia un contract colectiv. Poate prescrie furnizarea de apă angajaților pentru a asigura condițiile de muncă necesare. În acest caz, costurile, cu referire la TC, pot fi apărate. Cu toate acestea, cel mai probabil, acest lucru va fi posibil numai într-o procedură judiciară.

Același tip de problemă apare pentru contabili, dacă este necesar, să includă în partea costisitoare achiziționarea unui fierbător, TV, frigider și alte achiziții „opționale”. Aceste cheltuieli nu se referă la ciclul de producție sau la activitățile directe ale întreprinderii. În acest sens, serviciul fiscal nu le acceptă pentru contabilitate. În conformitate cu alineatul (2), articolul 2 346.17 Cod fiscal, costurile unui sistem simplificat sunt înregistrate la plata efectivă. După cum este recunoscut, încetarea obligațiilor achizitorului față de furnizor (vânzător) legate direct de furnizarea de servicii sau bunuri, drepturi de proprietate, prestația muncii. În acest caz, trebuie să acordați atenție nuanței. Trebuie menționat că costurile produselor supuse revânzării ulterioare trebuie înregistrate în momentul vânzării lor. Costul materialelor este luat în considerare după transferul lor în producție. Este important să indicați corect data consumării. Dacă faceți o greșeală, baza dvs. fiscală poate fi subestimată.

Active fixe

Un eșantion de completare a cărții de contabilitate pentru venituri și cheltuieli oferă un paragraf separat pentru sistemul de operare. Costurile de achiziție (fabricare, construcție) de imobilizări, primire sau creare direct de către plătitor de imobilizări necorporale sunt stabilite în modul specificat la alineatul (3), art. 346.16 Cod fiscal. Costul mijloacelor fixe nu este dedus la un moment dat, ci în acțiuni egale pentru perioadele de raportare pe tot parcursul anului curent. Cu alte cuvinte, dacă activele fixe au fost achiziționate în primul trimestru, atunci valoarea lor este inclusă în cheltuieli de la 1/4 la 31 ianuarie, 30 iunie, 30 septembrie și 31 decembrie. Dacă sistemul de operare a fost primit în ultimul trimestru, atunci până la 31 decembrie, întreaga sumă va fi inclusă în costuri. Trebuie amintit că începutul anulării valorii mijloacelor fixe ca cheltuieli este permis numai sub rezerva mai multor condiții.În special, activele fixe trebuie să fie puse în funcțiune, achitate și proprietatea trebuie să fie înregistrată la organisme autorizate.

Un exemplu de completare a unei cărți de contabilitate pentru venituri și cheltuieli la plata în rate

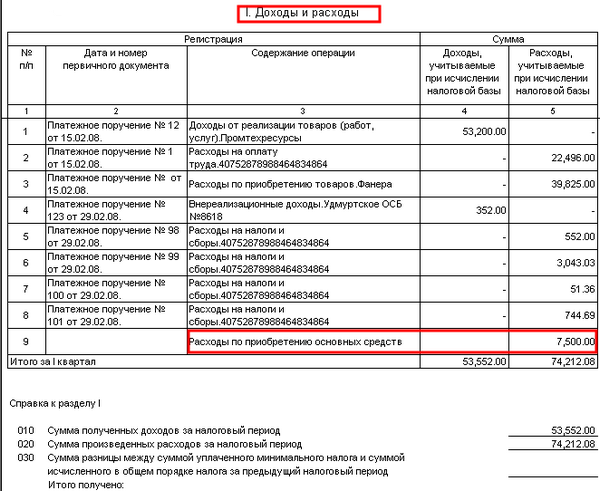

În conformitate cu contractul, societatea a fost în întârziere pentru materialele care i-au fost furnizate vânzătorului. Suma datoriei - 100 mii de ruble - a fost rambursată după cum urmează:

40 000 p. - plătit la 30 decembrie 2003.

60 000 p. - listat la 10 ianuarie 2014

Vânzătorul, folosind sistemul fiscal simplificat, a făcut următoarele intrări în KUDiR în secțiunea 1:

Valoarea venitului - 60 mii de ruble - va fi luată în calcul la calcularea impozitului pentru 2014.

Venituri de 40.000 p. inclusă în impozitul unic pentru anul 2013

Din înregistrările de mai sus este clar că coloana 2 nu reflectă ordinea de plată, ci indică scrisoare de trăsură. Acest document confirmă veniturile de la linia 31 și costurile de la pagina 32.

Exemple de pagină de titlu a unei cărți: descriere design, fotografie

În partea superioară, direct sub denumire, există o linie în care este înscris anul păstrării documentului. Mai jos sunt alte două coloane. Acestea indică numele companiei sau numele complet antreprenor. Mai jos, pe pagina de titlu, există 2 linii sub formă de celule. Acestea indică punctul de control al întreprinderii sau IP-ul TIN. Informațiile sunt introduse numai în acele coloane care sunt destinate unui anumit proprietar al documentului. După aceea, completați rubricile „Unitatea de măsură” și „Obiectul impozitării”. În coloana de mai jos, jur. adresa companiei sau locul de reședință al antreprenorului. Apoi există o linie în care se introduce contul curent și numele băncii unde este deschis. Dacă compania servește mai multe organizații bancare, sunt indicate detalii pentru toate. Cele mai recente informații care ar trebui să figureze pe pagina de copertă sunt numărul notificării care indică faptul că antreprenorul sau persoana juridică lucrează la un sistem simplificat și numărul emiterii sale.

rată

Mărimea tarifelor pentru întreprinderile care utilizează sistemul fiscal simplificat este stabilită de art. 346.20 Cod fiscal. În 2015, au rămas așa cum erau în 2014. Rata veniturilor STS este de 6%, sistemul simplificat „profit minus costuri” - 15%. Prin decizia autorităților regionale, acest din urmă indicator poate fi redus la 5%.