Podnikatelia a organizácie využívajúce zjednodušený daňový systém musia sledovať vzniknuté náklady a prijaté príjmy. To umožňuje správny výpočet základu dane. Na prvý pohľad sa zdá, že všetko je celkom jednoduché. Je potrebné iba včas vyplniť knihu príjmov a výdavkov. V praxi je však tento postup sprevádzaný niekoľkými ťažkosťami, účtovníci majú otázky, ktoré považujú za ťažké vyriešiť. Poďme ďalej zvážiť, ako vyplniť účtovnú knihu o príjmoch a výdavkoch.

Všeobecné informácie

Kniha príjmov a výdavkov pre IP alebo LLC je dokument vyhotovený v osobitnej podobe. Schvaľuje sa rozhodnutím ministerstva financií č. 135n. V súlade s tým je možné viesť účtovnú knihu príjmov a výdavkov organizácií v papierovej aj elektronickej podobe. Postup registrácie v každom z týchto prípadov sa bude líšiť.

Dôležitý bod

Kniha účtovníctva príjmov a výdavkov, vyhotovená v papierovej podobe, musí byť pred vyplnením zapečatená pečaťou daňovej služby. V súčasnosti existujú spory o potrebe registrácie dokumentu, o povinnej povahe tohto procesu. Odborníci odporúčajú vykonať tento jednoduchý postup, aby sa predišlo nezhodám s oprávneným orgánom.

Elektronický formulár

Kniha príjmov a výdavkov v zjednodušenom daňovom systéme, zostavená v tejto podobe, by sa mala na konci roka previesť na papier. Dokument je očíslovaný, pečiatkuje spoločnosť a podpis vedúceho. Potom musí byť zaregistrovaný na daňovom úrade. Tento postup by sa mal vykonať najneskôr do 31. marca roku nasledujúceho po roku, v ktorom sa podáva správa. Jednotliví podnikatelia zaregistrujú knihu najneskôr do 30. apríla.

Špecifiká zadávania údajov

Kniha príjmov a výdavkov podľa zjednodušeného daňového systému je zostavená v presne stanovenej forme. Definovanie a premietnutie výnosov a nákladov je prísne upravené zákonom. Postup, v súlade s ktorým sa vykonáva vykazovanie a účtovanie zisku, je ustanovený v článku 1 ods. 1 a 3. 346,17, str. 1-5, 8 lyžíc. 346.18, doložka 1, článok 346,25 Daňový zákon. Stručne povedané, príjem možno opísať ako príjem z predaja a z iného ako prevádzkového zisku.

Platba po častiach

Pri praktických činnostiach podniku často vyvstáva otázka týkajúca sa času účtovania konkrétneho príjmu. Výnosy v zjednodušenom systéme sa zaznamenávajú v hotovosti. Inými slovami, po prijatí peňazí na pokladni alebo na bežný účet by sa mali okamžite prejaviť v príjmoch. V tomto prípade nezáleží na tom, či suma bola prijatá v plnej výške za predanú službu, produkt alebo vykonanú prácu, alebo bola pripísaná záloha. Záloha sa zaznamenáva v zdaňovacom období, v ktorom bola prevedená. Ak kupujúci zaplatí za tovar alebo službu v splátkach, v KUDiR sa tieto sumy zapíšu v rovnakom množstve v konkrétny deň prijatia.

výnimky

V procese účtovania príjmu podniku používajúceho zjednodušený daňový systém vznikajú ťažkosti pri určovaní príjmu potrebného na vymeranie dane. Na vyriešenie tohto problému by sa malo odvolávať na odsek 1.1 čl. 346,15 Daňový zákon. Poskytuje zoznam príjmov vylúčených z výpočtu jednotnej dane. Zahŕňajú napríklad úroky z cenných papierov zúčastňujúcich sa na obrate, dividendy atď. Okrem toho v prípade podnikov, ktoré používajú zjednodušený daňový systém a UTII, sa nezohľadňujú výnosy z vykonávania činností, ktoré sú zdaňované imputovaným príjmom.

V rámci príjmu nie je potrebné brať do úvahy príjmy, ktoré nie sú ziskom pre podnikateľa alebo právnickú osobu a ktoré pre ne nie sú ekonomicky výhodné. Medzi tieto prostriedky môžu patriť napríklad sumy, ktoré protistrana alebo banková organizácia omylom previedla na účet zaslaný FSS Ruskej federácie s cieľom kompenzovať dni zdravotného postihnutia z dôvodu existujúcej práceneschopnosti, vrátila platby DPH odoslané počas obdobia používania všeobecného daňového režimu a požadovala ich vrátenie, pôžičky zakladatelia a tak ďalej.

Odhad nákladov

Kniha príjmov a výdavkov podľa zjednodušeného daňového systému sa zostavuje striktne v súlade s ustanoveniami daňového poriadku. Náklady sa v dokumente odrážajú najmä v súlade s článkom 1 ods. 346.16 kódexu. Tento odsek obsahuje presný zoznam výdavkov, ktoré sa majú zaznamenať. Podnikatelia a právnické osoby by sa mali zamerať na tento konkrétny zoznam. Náklady, ktoré odrážajú knihu príjmov a výdavkov v rámci zjednodušeného daňového systému, musia byť v súlade s niekoľkými zavedenými požiadavkami. Mali by to byť najmä:

- Odôvodnené.

- Potvrdené zdokumentované.

- Zamerané na dosiahnutie zisku.

V praxi majú účtovníci často problémy odrážať náklady na získanie chladšej a fľaškovej vody pre zamestnancov. Nie je ťažké potvrdiť takéto výdavky dokladmi. S najväčšou pravdepodobnosťou však budú tieto náklady vo Federálnej daňovej službe uznané ako neprimerané a nebudú zamerané na získanie výhod.

Osobitné pravidlá

Podniky, ktoré používajú zjednodušený daňový systém, sa nepovažujú za platcov DPH. Táto časť nákladov na kúpené výrobky, ktoré spadajú do tejto dane, by sa mala uviesť v stĺpci 5 na samostatnom riadku. Táto požiadavka je ustanovená listom ministerstva financií č. 03-11-11 / 03. Aby náklady, ktoré sú smerované na nákup balenej vody pre zamestnancov, boli primerané, mali by ste od SES vydať osvedčenie o nevhodnosti pitnej vody na pitie. Okrem toho môžete uzavrieť kolektívnu zmluvu. Môže predpísať zásobovanie zamestnancov vodou, aby sa zabezpečili potrebné pracovné podmienky. V takom prípade je možné náklady, ktoré sa týkajú TC, hájiť. S najväčšou pravdepodobnosťou to však bude možné iba v súdnom konaní.

Rovnaký problém nastáva pre účtovníkov, ak je to potrebné, aby do nákladnej časti zahrnuli nákup rýchlovarnej kanvice, televízora, chladničky a iné „voliteľné“ nákupy. Takéto výdavky sa netýkajú výrobného cyklu ani priamych činností podniku. V tejto súvislosti ich daňová služba neakceptuje pre účtovníctvo. Podľa odseku 2 článku 346.17 Daňový zákon, náklady na zjednodušený systém sa zaznamenávajú pri skutočnej platbe. Ako sa uznáva, ukončenie povinností nadobúdateľa voči dodávateľovi (predávajúcemu) sa priamo týka poskytovania služieb alebo tovaru, vlastníckych práv, výkonu práce. V tomto prípade musíte venovať pozornosť nuancii. Je potrebné poznamenať, že náklady na výrobky, ktoré sú predmetom ďalšieho predaja, sa musia zaznamenať v čase ich predaja. Náklady na materiály sa zohľadňujú po prevode do výroby. Je dôležité správne uviesť dátum spotreby. Ak urobíte chybu, váš daňový základ môže byť podcenený.

Investičný majetok

Vzor vyplnenia účtovnej knihy o príjmoch a výdavkoch poskytuje pre OS samostatný odsek. Náklady na nadobudnutie (výrobu, výstavbu) dlhodobého majetku, prijatie alebo vytvorenie nehmotného majetku priamo platiteľom sa určia spôsobom uvedeným v odseku 3, čl. 346,16 Daňový zákon. Náklady na fixný majetok sa neodpočítavajú naraz, ale rovnakým dielom za vykazované obdobia počas celého bežného roka. Inými slovami, ak bol dlhodobý majetok kúpený v prvom štvrťroku, potom je jeho hodnota zahrnutá do nákladov k 31. januáru, 30. júnu, 30. septembru a 31. decembru. Ak bol operačný systém prijatý v poslednom štvrťroku, do 31. decembra sa do nákladov zahrnie celá suma nákladov. Je potrebné pamätať na to, že začiatok odpisovania hodnoty fixných aktív ako nákladov je povolený len za určitých podmienok.Predovšetkým je potrebné uviesť do prevádzky, zaplatiť za ne majetok a vlastníctvo musí byť registrované v autorizovaných orgánoch.

Príklad vyplnenia knihy účtovníctva príjmov a výdavkov pri splátkach

V súlade so zmluvou bola spoločnosť v omeškaní s materiálmi, ktoré jej boli predané. Suma dlhu - 100 tisíc rubľov - bola splatená takto:

40 000 s. - zaplatené 30. decembra 2003.

60 000 s. - uvedené na zozname od 10. januára 2014

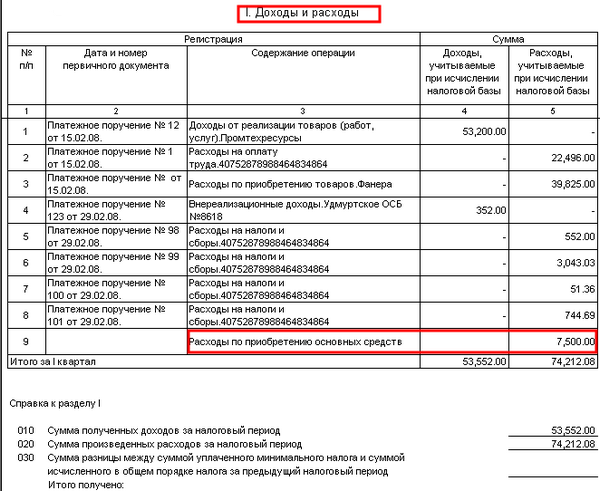

Predávajúci pomocou zjednodušeného daňového systému vykonal v KUDiR v oddiele 1 tieto údaje:

Pri výpočte dane za rok 2014 sa bude brať do úvahy výška príjmu - 60 tisíc rubľov.

Výnosy vo výške 40 000 s. zahrnuté do jednotnej dane za rok 2013

Z vyššie uvedených záznamov je zrejmé, že stĺpec 2 neodráža platobný príkaz, ale označuje nákladného listu. Tento dokument potvrdzuje príjmy na riadku 31 a náklady na strane 32.

Príklady titulnej strany knihy: popis dizajnu, fotografia

V hornej časti, priamo pod menom, sa nachádza riadok, v ktorom je uvedený rok uchovávania dokumentu. Nižšie sú uvedené ďalšie dva stĺpce. Označujú názov spoločnosti alebo celé meno podnikateľ. Ďalej na titulnej strane nižšie sú 2 riadky vo forme buniek. Označujú kontrolný bod podniku alebo IP DIČ. Informácie sa vkladajú iba do tých stĺpcov, ktoré sú určené konkrétnemu vlastníkovi dokumentu. Potom vyplňte riadky „Merná jednotka“ a „Predmet dane“. V nižšie uvedenom stĺpci je jur. adresa spoločnosti alebo bydlisko podnikateľa. Potom existuje riadok, do ktorého sa zadáva bežný účet a názov banky, v ktorej je otvorený. Ak spoločnosť obsluhuje niekoľko bankových organizácií, uvedú sa podrobnosti o všetkých bankových organizáciách. Najnovšou informáciou, ktorá by mala byť na titulnej strane, je číslo oznámenia, že podnikateľ alebo právnická osoba pracuje na zjednodušenom systéme a číslo jeho vydania.

rýchlosť

Výška taríf pre podniky používajúce zjednodušený daňový systém je stanovená v čl. 346,20 Daňový zákon. V roku 2015 zostali rovnaké ako v roku 2014. Sadzba za príjem STS je 6%, so zjednodušeným systémom „zisk mínus náklady“ - 15%. Rozhodnutím regionálnych orgánov sa tento ukazovateľ môže znížiť na 5%.