Každý rok musí čoraz viac našich krajanov chodiť do bánk, aby dostali pôžičku na kúpu domu. Mnohé z nich však nie sú schopné poskytnúť záruku. Banky sa preto snažia nejakým spôsobom chrániť pred možnými rizikami. Na tieto účely sa často používajú dokumenty úradne potvrdzujúce existenciu kolaterálu. Po prečítaní tohto článku sa dozviete, ako požiadať o hypotéku na byt.

O čom je tento dokument?

Toto je mimoriadne dôležitý úradný dokument, ktorý dlžníkovi umožňuje získať požadované množstvo peňazí. Okrem toho hypotéka na byt na hypotéku slúži ako dokumentárny certifikát potvrdzujúci, že klient banky má právo na opísaný kolaterál. V súčasnosti sa to rovná registrovaným cenným papierom. Hypotéka musí predpisovať všetky podmienky zmluvy o hypotekárnom úvere. Až do úplného splatenia dlhu bude tento dokument uložený v bankovej inštitúcii. V prípade včasného prijatia povinných mesačných platieb zostane kolaterál právne nedotknuteľný.

Druhy hypotekárnych zmlúv

K dnešnému dňu sa pôžičky na nákup bývania vykonávajú dvoma rôznymi spôsobmi:

- hypotéka podľa zmluvy;

- hypotéka podľa zákona.

V prvom prípade je potrebné podpísať dodatočnú dohodu, v ktorej sú uvedené položky, ktoré nie sú v prvej zmluve. Hypotekárna zmluva nadobúda platnosť po jej registrácii v štátnom registri. Všetky konečné finančné problémy musia byť vyriešené po uzavretí kúpnej zmluvy a zaregistrovaní hypotekárnej zmluvy u vládnych agentúr.

Väčšina bánk poskytuje pôžičky podľa zákona. Tento typ hypotéky môže ušetriť čas na prípravu druhej zmluvy.

Kedy je tento dokument potrebný?

Hypotéka na byt na hypotéku je potrebná predovšetkým samotná banka. Tento dokument skutočne poskytuje úverovej inštitúcii právo vlastniť nehnuteľnosť kúpenú s prostriedkami pridelenými na základe zmluvy. Na rozdiel od väčšiny západných krajín, kde sa postup pri žiadosti o hypotéku považuje za normu, v našej krajine sa používa zriedka. Jednou z hlavných požiadaviek na kolaterál je jeho hodnota. Cena by mala výrazne prekročiť výšku úveru. Z tohto dôvodu je pri hypotekárnych úveroch vítaná podstatná záloha.

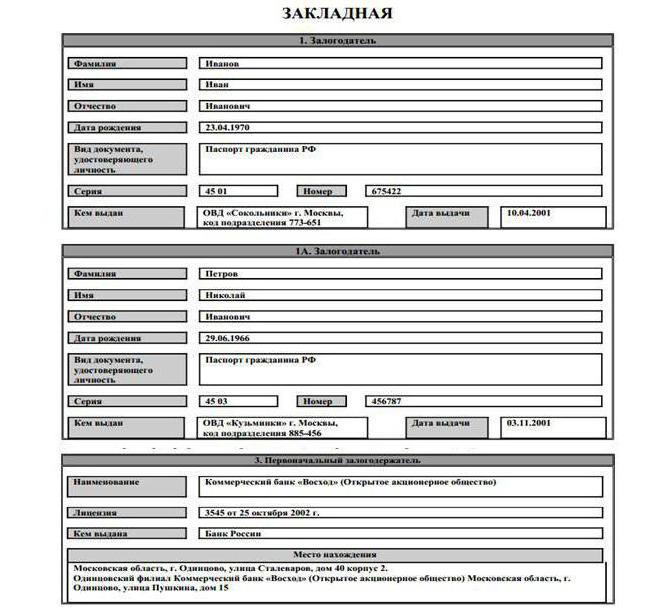

Hlavné požiadavky, ktoré musí hypotéka na byt na hypotéku spĺňať

Sberbank kladie množstvo požiadaviek na obsah tohto dokumentu. V nej musia byť okrem slova „hypotéka“ uvedené aj tieto informácie:

- údaje o štátnej registrácii hypoték;

- podpis dlžníka a dátum vydania hypotéky banke;

- oceňovanie nehnuteľností, potvrdené správou vydanou licencovaným odhadcom;

- umiestnenie a popis bývania;

- informácie o podmienkach splácania dlhov a údaje o povinných mesačných splátkach;

- výška záväzku zabezpečeného hypotékou;

- miesto a meno pôvodného držiteľa záložného práva;

- informácie o dlžníkovi (meno, registrácia).

Papier, v ktorom chýba aspoň jeden z vyššie uvedených bodov, nemožno považovať za hypotéku.Pre tých, ktorí sa zaujímajú o to, ako sa hypotéka na byt vyhotovuje na hypotéke (vzorka sa dá odobrať v najbližšej pobočke banky), odpovieme, že to možno urobiť samostatne alebo pomocou kvalifikovaného odborníka.

Etapy ocenenia hypotéky

Hypotéka na byt na hypotéku (VTB 24 poskytuje takéto služby aj obyvateľstvu) je predmetom povinného posúdenia. Nezabudnite, že cieľom ktorejkoľvek banky nie je len dosiahnuť zisk, ale aj minimalizovať možné riziká. Ocenenie kolaterálu umožňuje finančnej inštitúcii chrániť sa pred pravdepodobnými stratami.

Na vykonanie nezávislého hodnotenia bytu, ktoré požaduje banka, je potrebné zavolať zástupcu hodnotiacej spoločnosti. Špecialista uzavrie dohodu, v ktorej budú zaznamenané náklady na jeho služby, a bude kontrolovať nehnuteľnosť, počas ktorej sa urobí niekoľko fotografií. Po vyhodnotení bývania, na ktoré sa na hypotéku urobí hypotéka, sa k správe priložia fotografie. Sadzby za služby odhadcov závisia od niekoľkých faktorov vrátane regiónu, v ktorom sa byt nachádza. Túto prácu môže vykonávať nezávislá organizácia, ktorá má príslušnú licenciu a koná na základe federálneho práva.

Zoznam dokumentov potrebných na vyhodnotenie

Na vykonanie tohto postupu budete potrebovať štandardný balík dokumentov, ktorý pozostáva z:

- výpisy z Jednotného štátneho registra;

- dohoda o vlastnom imaní;

- osvedčenie o registrácii;

- pôdorys a technický pas bytu;

- úkon prijatia a prevodu bývania;

- titulné dokumenty;

- Fotokópie pasu dlžníka.

Ako titulné listy môžete použiť osvedčenie o štátnej registrácii vlastníctva alebo majetkovú zmluvu.

Správa musí nevyhnutne obsahovať výpočet trhovej hodnoty bytu a jeho jasný opis. Znalec je povinný uviesť stav bývania, stupeň jeho poškodenia, druh opravy a usporiadanie. V hodnotiacej správe, na základe ktorej bude na hypotéku vypracovaná hypotéka, by sa okrem toho mala uviesť sociálna dôležitosť oblasti, stupeň rozvoja infraštruktúry a ďalšie dôležité faktory.

Ako vykonať zmeny v obsahu dokumentu?

Ak bude potrebné zmeniť hlavné body, ktoré hypotéka na byt obsahuje na hypotéke, musia strany tohto dokumentu vypracovať dodatkovú zmluvu. Stane sa neoddeliteľnou súčasťou hypotéky. Takáto dohoda sa môže uzavrieť v rôznych situáciách. Dôvodom jeho zostavenia môže byť potreba reštrukturalizácia dlhu. Dohoda o revízii podlieha registrácii. V tomto dokumente môžu byť predpísané rôzne podmienky, na ktorých sa samotné strany mohli dohodnúť. Okrem toho však musí uvádzať podrobnosti oboch strán, ich podpisy, dátum, miesto a predmet dohody, ako aj informácie o samotnej hypotéke.

Môže banka preniesť hypotéku na inú inštitúciu?

Veriteľ má plné právo predať hypotéku poisťovacím spoločnostiam, hypotekárnym agentúram, dôchodkovým fondom, iným bankám a iným finančným a úverovým organizáciám. Implementácia tohto dokumentu mu umožňuje poskytnúť si peniaze potrebné na vydanie nových pôžičiek. Okrem toho nie je banka povinná predať hypotéku na získanie súhlasu dlžníka, pretože prevod práv sa neodráža v podmienkach úverovej zmluvy. Pri predaji dokumentu by sa mal o ňom uviesť poznámka o novom majiteľovi s uvedením jeho názvu a dôvodov, ktoré slúžili ako dôvod na prevod práv. Potom je banka povinná oznámiť dlžníkovi, čo sa stalo.

Hypotéka na byt na hypotéku: úskalia

Väčšina zamestnancov banky nie je príliš rozptýlená o prítomnosti nuancií. To však neznamená, že neexistujú.V skutočnosti sa dlžníci často musia vysporiadať s náhle objavenými „úskaliami“. Môže to byť neočakávane vyskočená provízia za vydanie hypotéky. Výška takéhoto poplatku je spravidla 1,5% z celkovej sumy. Niektoré banky stanovili pevnú sadzbu najmenej 30 tisíc rubľov. Dlžník, samozrejme, môže vždy odmietnuť zaplatiť túto províziu. V tomto prípade však musíte byť pripravení zvýšiť základnú úrokovú sadzbu o 0,5%.

Okrem toho by sa nemalo diskontovať povinné ročné hypotekárne poistenie. Za to budete musieť zaplatiť najmenej 4 000 rubľov. Niektoré banky tiež trvajú na životnom poistení dlžníka. Takéto dodatočné náklady pritiahnu ďalších 5 000 rubľov ročne. V prípade odmietnutia takéhoto poistenia má banka právo zvýšiť sadzbu za použitie úveru o 1%.

Tí, ktorí využívajú hypotekárny úver, musia byť pripravení na skutočnosť, že v najbližších rokoch a niekedy desaťročiach budú musieť všetky svoje výdavky starostlivo naplánovať. Potenciálni dlžníci si často nemyslia, že aby mohli platiť mesačné splátky hypotéky, budú sa musieť poprieť mnohým obvyklým pôžitkom. Okrem toho by tridsaťroční dlžníci mali jasne pochopiť, že v čase poslednej platby bude mať veľa z nich čas na oslavu 60. výročia svojho založenia. A počas tejto doby môže dôjsť k mnohým zmenám.