Baserat på uppgifterna i den primära dokumentationen övervakas överlag hos företag med skadliga och farliga arbetsförhållanden. Det är ofta nödvändigt att köpa en IBE. Därför måste revisorer veta hur man kan föra register över arbetskläder. Låt oss överväga mer detaljerat hur man utarbetar dokument och genomför operationer i 1C.

Tillhandahåller PPE

Att säkerställa bevarandet av arbetarnas liv är en av principerna i förklaringen från Internationella arbetsorganisationen och den allmänna förklaringen om de mänskliga rättigheterna. I Rysslands arbetskod föreskrivs i första hand arbetsgivarnas skyldighet att tillhandahålla normala arbetsvillkor för anställda. Enligt art. 210 i Rysslands arbetskod, en av de viktigaste riktningarna för statens politik på detta område är att tillhandahålla skyddsutrustning till anställda.

PPE är artiklar som används för att förhindra exponering för skadliga produktionsfaktorer. De gäller om arbetets säkerhet inte endast kan säkerställas av utrustning och arbetsorganisation.

PPE är indelat i:

- isoleringsdräkter, rymddräkter;

- andningsskyddsprodukter såsom gasmasker och andningsskydd, luftmasker och masker;

- speciella kläder: västar, rockar, wraps osv.;

- medel för att skydda de nedre extremiteterna (stövlar, skoskydd, etc.), övre extremiteter (handskar, vantar), huvuden (hjälmar, hattar, barrar), ansikten (sköldar), ögon (skyddsglasögon), hörselorgan (specialhjälmar) hörlurar);

- medel för skydd mot fall från höjden;

- dermatologiska medel.

Säkerhetsåtgärder hos företaget och Art. 221 i Rysslands arbetskod föreskriver förfarandet för att förse anställda med skyddsutrustning. Arbetsgivaren är skyldig att tillhandahålla nödvändig IBE till personer som arbetar i farliga industrier och i förorenade lokaler. Det har också skyldigheten att bevara, tvätta, torka, desinficera, sanera och reparera arbetskläderna. Enligt art. 215 i Rysslands arbetskod måste SIZ - även för utländsk tillverkning - uppfylla kraven för Rysslands skydd och ha ett kvalitetscertifikat. Annars kan de inte användas.

Listan och antalet obligatoriska IBE: er presenteras i modellindustristandarder. Kraven som anges där beror inte på branschen, verkstaden eller arbetsplatsen. Enligt art. 221 har arbetsgivaren rätten att begränsa standarderna för fri utgivning av PPE genom att samordna ärendet med fackföreningen och baserat på dess ekonomiska situation. Denna bestämmelse är tillämplig om den berörda PPE-skivan skiljer sig i kvalitet från standardbestämmelserna och bättre skyddar under skadliga produktionsförhållanden, höga temperaturer och föroreningar.

I vissa fall kan arbetsgivaren, efter överenskommelse med den statliga arbetsskyddsinspektören och fackföreningsorganet, ersätta en typ av PPE, enligt standardreglerna, med en annan som bättre skyddar mot farliga produktionsfaktorer. En bomullsjacka kan till exempel ersättas med en kostym eller morgonrock av samma tyg, eller vice versa. En duk, kanvas-presenningsdräkt kan ersättas med en bomull med brandhämmande eller vattenavvisande impregnering, läderskor kan bytas till gummi, halva stövlar i konstläder - till presenning. Det gummierade förklädet byts till en produkt gjord av polymera material, vantar - till handskar. På samma sätt kan du byta ut materialet och använda handskar av polymermaterial istället för gummiprodukter för att skydda dina händer.

PPE som säkerhetsbälte, dielektriska handskar, galoshes, matta, glasögon, sköldar, gasmask, andningsskydd, hjälm, myggnät, axlar, hjälm, armbågsdynor, mössor, antifoner, hjälmar, ljusfilter och andra föremål som inte anges i modellnormerna. utfärdas till anställda efter preliminär certifiering av jobb. Arten på det utförda arbetet undersöks och användningsperioden fastställs - tills fullständigt slitage eller som reserv.

Den personliga skyddsutrustning som utfärdas till anställda måste motsvara dem när det gäller höjd, kön, storlek och villkor för det utförda arbetet. Skyddsutrustning enligt standardnormerna bör tillhandahållas anställda uteslutande under det arbete som de ursprungligen var avsedda för. Sådana IBE kan tilldelas enskilda jobb. Exempelvis kan fårskinnrockar användas vid utomhusstolpar, dielektriska handskar - när man arbetar med elektriska installationer osv. Sådana PPE kommer att överföras mellan skift, och befälhavarna ansvarar för deras användning.

Varma overaller och skor (uppvärmningsdräkter, jackor, byxor, fårskinnrockar, stövlar, öronklappar, vantar, etc.) ska utfärdas med början av kallt väder, och under den varma säsongen ska överges för lagring till nästa säsong. Tiden för att använda sådana kläder fastställs av arbetsgivaren, tillsammans med facket och det organ som hanterar klimatförhållandena.

Individer som kombinerar yrken eller ständigt utför flera typer av arbete, inklusive som en del av brigader, utöver de viktigaste, bör få PPE beroende på typ av aktivitet.

BU

Redovisning av arbetskläder i balansräkningen sker till den faktiska kostnaden för inköp eller tillverkning. Om företaget använder IBE för sin egen produktion, grupperas kostnaderna för deras tillverkning först på produktionskostnadernas konton. Vid utfärdande beräknas kostnaden, som inkluderar alla kostnader. Färdiga arbetskläder skickas till lagret med ”Act of Completed Works”. I styrenheten är utläggningen DT23 KT10 utformad för mängden tillverkningskostnader. Analytisk redovisning bör hållas så detaljerad som möjligt med angivande av kvantitet, namn, mottagningsdatum och retur, ekonomiskt ansvariga personer.

I BU debiteras IBE: s kostnader en gång eller linjärt. Den första metoden kan tillämpas om produktens livslängd inte överstiger 12 månader och den andra för IBE på längre sikt. Mer information om avveckling av arbetskläder kommer att diskuteras senare.

alternativ

Overaller betraktas vanligtvis som en del av industriella bestånd. Men om dess värde överstiger 40 tusen rubel, och användningsperioden överstiger 12 månader, kommer det in i operativsystemet. Det valda alternativet måste skrivas i ordningen på organisationens redovisningsprinciper.

Köp av arbetskläder

Om de köpta varorna redovisas som en del av operativsystemet, ska de tas emot på konto 10. Det anges på fliken "Material" i 1C-programmet. Det är också nödvändigt att tilldela ett separat underkonto ”Overalls in stock”. Mottagandet av varor i programmet utförs på grundval av en kvittoorder. Du kan använda ett enhetligt formulär eller utveckla ditt eget formulär och ange alla nödvändiga detaljer i det.

exempel

Den villkorade LLC, som bedriver godstransport, förvärvade i februari 2016 10 västar för förarens bilar till en kostnad av 159,3 rubel. per pc Det totala inköpspriset uppgick till 1 593 rubel. Enligt modellstandarderna är västernas användningstid ett år. I detta fall kommer övergripande redovisning att redovisas som en del av IBE.

LLC (namn)

PKO daterad 02.28.16 nr 15

| Materialvärde | måttenhet | räkna | Pris utan moms, gnugga. | Belopp utan moms, gnugga. | mOMS | ||

| namn | Artikelnummer | hastighet | Mängd, gnugga. | ||||

| väst | 3202 | St. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Bokföring:

- DT10-underkonto “Overalls” KT60 - 1 350 rubel. - Kostnaden för arbetskläder (exklusive moms).

- DT19 KT60 - 243 rubel. - ingående moms.

- DT68 "Momsberäkning" KT19 - 243 rubel.- accepteras för avdrag för moms.

- DT60 KT51 - 1 593 rubel. - medel listas till leverantören.

Redovisning för utfärdande av arbetskläder

Distribution av köpta varor bör baseras på det primära dokumentet. Formen måste uppfylla kraven i skatt och redovisning. Om ett beslut fattas om att använda ett enhetligt formulär, för att redovisa utfärdandet, kan du tillämpa en fraktsedel (nr M-11), eller en lastförsändelse för varor (nr M-15) eller ett gränsstaket (nr M-8). Och du kan skapa ditt dokument baserat på något av ovanstående.

Enhetens chef distribuerar de inköpta varorna och bokföringen måste utarbeta ett uttalande om utfärdandet av arbetskläder. Det är bäst att generera detta dokument en gång i månaden eller året för alla anställda. Du kan använda ett sådant prov.

LLC (namn)

Uttalande om överlämnande av överlag för 2015

| Nej | Fullständigt namn | overaller | U Meas. | Kvantitet, st. | Belopp utan moms, tusen rubel | Utgivningsdatum | Serviceliv | Återresedatum | |

| namn | Nomenkl nummer. | ||||||||

| 1 | Ivanov | kostym | 1840 | St. | 1 | 1 | 01.09.15 | 1 år | |

| 2 | Petrov | jacka | 1837 | St. | 1 | 2,5 | 01.09.15 | 1 år | |

Du kan infoga valfria rader i din egen form. Registrera till exempel återlämnandet av arbetskläder innan den anställde är avskedad. Detta uttalande kommer att betraktas som ett register.

Faktumet att utfärda arbetskläder ska visas på konto 10. Inläggningen visar arbetsklädernas rörelse från underkontot ”I lager” till underkontot ”I drift”. Avskrivning av arbetskläder utförs samtidigt eller jämnt på grund av att de utfärdas till anställda. Kostnaden ingår i företagets produktionskostnader.

exempel

Vi kompletterar villkoren i föregående exempel. Säkerhetsåtgärder vid företaget föreskriver användning av västar av transporttjänstemän. Förvararen av den villkorade LLC utfärdade dessa IBEs den 17 mars. Förflyttningen av overaller mellan enheter görs av kravfakturan. Utgivning av västar till förare redovisas i uttalandet. Enligt dessa primära handlingar gör bokföringen poster i balansräkningen:

DT10-underkonto "Overalls i drift" KT10-underkonto "Overalls i lager"

- 1 080 rubel - flytta IBE till enheten.

Dokument från ansvariga personer redovisning var i slutet av månaden. Redovisningsprinciper Det föreskrivs att IBE: er med en uppsägningstid på upp till 12 månader skrivs av åt gången. I BU görs följande poster:

DT20 KT10 - 1080 rubel. - Avskrivning av arbetskläder på företagets bekostnad.

DT012 "Overaller i drift" - 1080 rubel. - emission av IBE till anställda.

Återvänd IBE till lagret

Oftast är arbetskläder företagets egendom. Den anställde får den för tillfälligt bruk, och vid uppsägning eller byte av tjänst återförs den till lagret. Denna åtgärd måste återspeglas i redovisningen.

Det finns inget behov att skapa ett separat dokument. Det utvecklade kontokortet för arbetskläder kan innehålla linjer där IBE: s återkomst kommer att återspeglas. Hur återspeglar verksamheten i redovisningen? Om övergångar kostnadsförs i sin helhet är ytterligare inlägg inte nödvändiga. Om en del av kostnaden är listad på konto 10 måste du ange en ytterligare post, överföra IBE från underkontot “Overalls in operation” till underkontot “Overalls in stock”. Resten av kostnaden skrivs inte av, eftersom endast IBE: er som är i drift kan hänföras till kostnader.

Redovisning av arbetskläder i NU återspeglas inte. IBE: er skrivs av som utgifter vid beräkning av NPP i taget. Detta sker vid tidpunkten för överföring av arbetskläder till den anställda. Slitna MBP: er kan skrivas av. Men denna operation formaliseras i en separat handling.

IBE-avskrivningsgränser

Det ryska arbetsministeriet har utvecklat standarder för arbetskläder, men endast för vissa branscher, till exempel för företag inom elindustrin. Andra organisationer kan använda modellstandarderna för distribution av kläder.

Dessutom kan företag ta hänsyn till alla kostnader för att förvärva och underhålla IBE, inklusive utöver fastställda normer. Detta strider inte mot Rysslands skattekod eller Rysslands arbetskod.Men först måste du godkänna de utvecklade beräkningsreglerna med en intern ordningsföljd.

Men det är omöjligt att skriva av lågt värde och bära föremål enligt normer som är lägre än lagstiftande. Detta strider mot art. 221 i Rysslands arbetskod. Om reglerna föreskriver tre handskar per år för en anställd, kan du inte ge honom två par. För sådana överträdelser tillhandahålls böter. Ytterligare kostnader för företaget kan vara 30-50 tusen rubel, och huvudet - 1-5 tusen rubel. Vid grovt brott mot standarder kan arbetsinspektionen stoppa företagets verksamhet i 90 dagar.

Nyanserna i beskattningen

Redovisning av arbetskläder utförs utan moms. Dessa IBE: er utfärdas under en tid och överförs inte till anställdas ägande. Det vill säga, det finns ingen ägaröverföring. Skattemyndigheterna kommer inte att argumentera med detta. Situationen är annorlunda om den anställde betalade pengar för arbetskläder. Till exempel, vid uppsägning, betalade han till kassören dess restvärde. I en sådan situation måste man antingen samla in moms eller hänvisa till FAS-beslut nr 2901/2008. Den anställde betalade företaget ersättning, men köpte inte arbetskläder. Det är inte nödvändigt att ta ut försäkringspremier för värdet av IBE, förutsatt att det har överförts till anställda för användning och inte för ägande.

Redovisning av överlag, som är föremål för avveckling, i NU utförs på annat sätt än i redovisning. IBE: er med en kostnad på mindre än 10 tusen rubel, som kan användas upp till 12 månader, ingår i materialkostnaderna. Kostnaderna för förvärvet är indirekta och skrivs av i sin helhet vid utfärdandet. Sammantaget, vars kostnad överstiger 10 tusen rubel och livslängden är mer än ett år, ingår i avskrivningsbara fastigheter och återbetalas på ett linjärt sätt.

Redovisning av arbetskläder i 1C

Förvärvet av IBE utförs av dokumentet ”Varumottagning” med typ av operation ”Inköp”. För att lägga till ett nomenklaturobjekt till ett dokument måste du ange ett nytt element i "Nomenklaturen" i gruppen "Overaller" eller "Specialutrustning", ange mängden och kontot för "10".

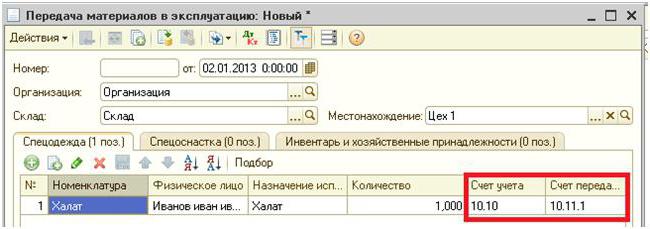

Nästa steg är överföringen av IBE till drift för produktion. Denna operation utförs i programmet av dokumentet ”Materialöverföring”. Den indikerar den person till vilken BCH tillhandahålls. För att driva en speciell växellåda måste du välja bokmärket med samma namn i samma dokument.

Till skillnad från exemplet som övervägs tidigare överförs inte utrustningen till en individ utan till en specifik verkstad. Det körs in i "Plats" -fältet. Samma dokument anger metoden för att skriva av värdet på IBE: vid en tidpunkt vid tidpunkten för överföringen eller i lika stora utbetalningar. För dessa ändamål tillhandahålls den erforderliga "Avsedd användning". I grund och botten utförs nedläggning av IBE vid tidpunkten för överföring till drift. Alla kostnader bärs av produktionskostnaderna för den aktuella perioden. Det erforderliga ”Kvantitet enligt standarden” fylls i, så att vid överföring av IBE med ett annat dokument kommer antalet arbetskläder att ersättas automatiskt.

IBE: s återbetalningsbeställning beror på drifttiden. Om det överstiger ett år, belastas kostnaderna för arbetskläder i BU och NU på materialkostnader. Endast i det första fallet kommer den linjära metoden att väljas.

Det speciella med specialutrustning är att det inte kan tillskrivas operativsystemet om kostnaden för det senare är mindre än 40 tusen rubel. Det skrivs av antingen i proportion till volymen av utfört arbete eller linjärt. I det första fallet måste du varje månad skapa ett dokument "Utveckling av IBE och material" och registrera mängden tillverkade produkter i det.

Debitering av bokföringen till vilken IBE debiteras ersätts med de uppgifter som anges i den erforderliga ”Reflektion av utgifter”: konto 20 eller 25, enhet, kostnadspost och artikelgrupp. Beloppet på balansräkningen 10.11 och 10.10 faller efter att dokument har lagts.

Avskrivning av kostnaden för arbetskläder

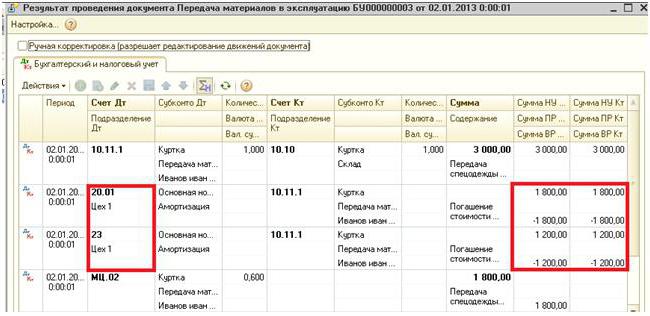

Om det under överföringen av IBE är nödvändigt att ta bort dem från balansräkningen, ska motsvarande postningar anges när du skapar dokumentet för materialrörelse. Om kostnaden förmedlas under hela perioden för användning av arbetskläder, anges transaktionerna i slutet av rapporteringsperioden i slutet av månaden. För dessa ändamål tillhandahålls ett separat register ”Återbetalning av arbetskläderkostnader”. Han bildar rekord DT-poäng 20.01 CT-poäng 10.11.

Avveckling av specialutrustning utförs av dokumentet ”Materialavskrivning”. Det introduceras på grundval av ”Överföring av material” eller separat. I det första fallet ersätts alla fält från basdokumentet, i det andra - de måste köras in separat eller fyllas i med "Val" -knappen. I fältet ”Plats” indikeras dessutom verkstaden från vilken specialutrustningen visas.

Fliken "Avskrivning av utgifter" fylls i om kostnaden för IBE inte är helt betald. Som standard krediteras kostnaderna till debet av kontot som anges i huvuddelen av dokumentet. Du kan välja den andra typen av avskrivning och driva ett separat konto.