Малко вероятно е да съществува такава фирма, в която никога не е необходимо да купувате нещо в брой или да изпратите служител в командировка. Това означава, че това отчет за разходите публикации по него, процедурата за работа с документи - актуални проблеми. Ако за вас е важно да ги разберете, прочетете статията.

Какво е отчет за разходите?

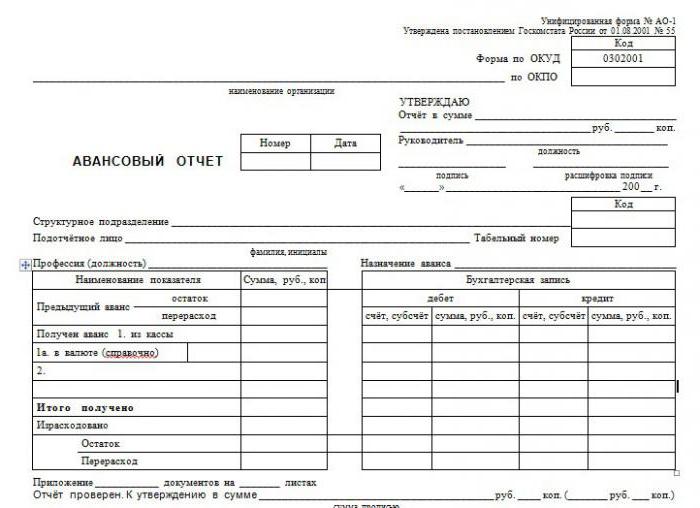

Това е документ, който съдържа информация за каква цел е изразходвана авансовата сума, платена на служител за официални цели. Като доказателство към доклада са приложени подкрепящи документи: чекове, билети, фактури и други финансови книжа.

За доклада има одобрен стандартен формуляр № AO-1. Документът принадлежи към основната група. Отговорно лице участва в попълването на формуляра, тоест лицето, получило парите за изпълнение на задачата. Задачата на счетоводството е да проверява отчета за разходите, да отразява записите в счетоводството. Формулярът съдържа две части: основата, която остава на склад, и разписката, предадена на служителя.

Как да отразя отчета в счетоводната програма?

Целта е да се отразят данните за отговорните лица резултатът 71, която принадлежи към групата на активно-пасивните. Нека да разгледаме как да направите предварително доклад, публикации, специфични за този документ в базата данни.

Всичко започва с издаването на средства на отговорно лице. Вписва се дебит 71 и кредит 50, ако средствата се издават от касата на предприятието. Случва се авансът да бъде преведен от текущата сметка на банкова карта, тогава записът ще бъде Dt 71 Kt 51. Документът е или разходен касов ордер с подпис отчетливо лице или банково платежно нареждане извлечение от сметката.

След приключване на задачата и предоставяне на подкрепящи документи, трябва да затворите сумата на аванса. В дебита може да има различни сметки, зависи от това за какво са издадени парите. Ако за закупуване на материали, тогава се активира сметка 10, ако за стоки, тогава 41. Авансовият отчет за командировъчна екскурзия има следното: дебит на сметки 20, 26, 44, в зависимост от това дали пътуването е свързано с производствената дейност на предприятието или с търговската. В общи линии записът ще изглежда така: Dt 10 (41, 20, 26, 44) Kt 71.

Рядко се случва сумата да бъде издадена точно. Обикновено повече пари от необходимото или по-малко. За да върнете неизползваната сума, има осчетоводяване на Dt 50 Kt 71, ако е имало преразход на отчета за разходите - осчетоводяване на Dt 71 Kt 50 (51).

Ако служителят се е оказал нечестен, прекарал е длъжностно присвояване или не е предоставил документи, тогава запис Dt 94 Kt 71 се отписва - отписване на сумата за недостиг и загуби на предприятието. Тогава Dt70 Kt 94 - приспадане от заплатата на служителя на пари, издадени срещу отчета за разходите. Основните транзакции приключват там.

Отчитане на срокове и отговорност

Според закона отчетното лице е длъжно да представи подкрепящи документи в счетоводния отдел в рамките на три дни след приключване на заданието.

Ако служителят не е направил това, тогава издадената сума се счита за заем на служителя. Счетоводителят трябва да изчисли материалните ползи от използването на ресурси на предприятието. Освен това е необходимо начисляването и превеждането в бюджета на данъка върху доходите на физическите лица от размера на материалните обезщетения, в този случай ставката е 35%.

Отговорността е доста сериозна, така че е по-добре да не се нарушават сроковете за предоставяне на подкрепящи документи.

Как да попълните отчет за разходите?

Формулярът обикновено се издава в счетоводния отдел на предприятието. Можете да използвате специални услуги в Интернет.

Серийният номер на доклада ще бъде посочен от счетоводителя, служителят трябва да посочи датата на попълване. Тогава в блока с данни се въвежда информация за организацията: име, ОКПО, длъжност и име на ръководителя, име на главния счетоводител и счетоводител, който пряко участва в проверката на доклада.

След това се попълва информация за отговорното лице: трите имена на служителя, длъжност, име и код на единицата, номер на персонала.

И двата блока във формуляра, издаден от счетоводния отдел, обикновено вече са попълнени.

В специална таблица трябва да въведете всички подкрепящи документи с номера, дати и имена, да посочите сумата за всеки. Изчислете общата сума.

Контрол и одобрение

Подаденият документ се проверява, счетоводните записи се правят на предварителни отчети. Какъв е контролът?

На първо място, трябва да се уверите, че разходите са били насочени. Тогава се проверява наличието на всички необходими документи, правилността на тяхното изпълнение. Необходимо е да се контролира и попълва доклада, особено да се обърне внимание на аритметичната част.

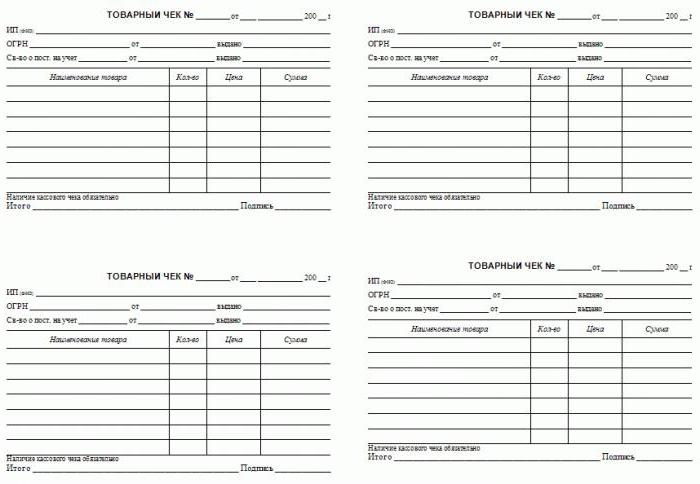

Разходите в брой се потвърждават от чекове с разбивка на позиции или приложени разписки от продажбите, корените на касовите постъпления, други форми на строго отчитане.

Ако служителят плати с кредитна карта, тогава трябва да има разписки на платежни терминали, чекове.

Ответното лице трябва да издаде разписка, че всички необходими неща са предадени и приети за проверка. Докладът се удостоверява с подписите на ръководителя, главния счетоводител и отговорен специалист. След като предварителните отчети са проверени и одобрени, публикуването е извършено, те се изпращат за съхранение.

Мога ли да приспада ДДС?

Ако проверките служат като оправдателни документи, тогава е невъзможно да се приеме ДДС за приспадане върху тях, дори ако това е подчертано в документа. Основата е само фактура, ако има такава, приспадането е законно.

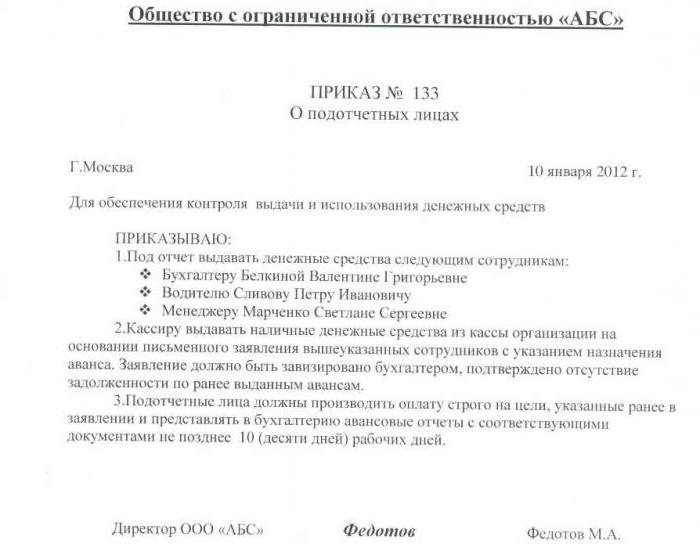

Кръг от отговорни лица

Не всеки служител има право да получи аванс. Ако организацията ще даде пари на всички, това ще повдигне въпроси от регулаторните органи. Следователно кръгът от отговорни лица трябва да бъде ограничен. В него са включени само онези служители, които по естество на своите задължения всъщност трябва да изпълняват задачи, които изискват авансово плащане.

Освен ограничаване на кръга от лица, трябва да се въведе ограничение за сумата. Това се прави с помощта на специална заповед, която предписва кой точно има право да получи аванс, за какви цели и в каква степен. Поръчката се съхранява в счетоводството.

Ако служителят не е отчел по-рано сумата, издадена му в под отчет, той няма право да получи аванс, докато не бъде представена обоснователна документация.