Ако служителите използват получените средства от касата, те трябва да представят отчет. Въз основа на този документ счетоводният отдел на компанията отписва пари за оперативни или административни разходи.

сърце

След три дни от момента на връщане от командировка, служителят трябва да отчете получените и изразходвани средства. За това, съставен отчет за разходите на отчитащото се лице и към него са приложени документи, потвърждаващи разходването на средства: билети за пътуване, сметки за хотели и др. Формулярът се одобрява от ръководителя. Неизползваните суми се отдават под наем на касата при заповед за получаване. Ако служителят не е имал достатъчно издадени средства, тогава превишаването на разходите също се компенсира от касата, но по разходния ред. Ако служителят изобщо не е предоставил отчет за използването на средствата, тогава тази сума се приспада от заплатата му.

BU

Сумите за отчитане се отразяват в баланса на сметка 71. Дебитният баланс показва дълга на служителите на организацията. Оборотът показва изплатените суми и възстановените разходи. Заемът включва използването на средства и връщането на салдото в касата. Всички суми се записват в книгата за поръчки. Вписванията в него се извършват въз основа на FFP, RKO, авансови отчети. Последните се предават на касата само след проверка от аритметичните изчисления на счетоводителя и предвиденото използване на средствата. Помислете за основното окабеляване.

- DT71 KT50 (51) - парите бяха издадени в поддоклада от касата (разплащателна сметка).

- KT71 DT20 (26, 44, 71) - отписване на средства за разходите за основното производство (общи бизнес разходи, допълнителни разходи за внедряване).

- KT71 DT07 (10, 15, 41) - отчетните суми бяха използвани за придобиване на материални активи.

- KT71 DT50 - възстановяване на средства в касата.

- KT71 DT94 - сумите, които не са върнати навреме, се вземат предвид.

- DT70 KT94 - невъзстановени суми, удържани от отговорното лице.

основание

От 2015 г. отчетните суми могат да се издават не само на служители на организацията, но и на лица, с които е сключен гражданскоправен договор. Операцията се основава на приложението. Това правило важи за всички лица без изключение. Въз основа на този документ се съставя CSC. В заявлението трябва да посочите сумата, датата на издаване, датата и да поставите подписа си.

инспекция

Приложението първо отива при счетоводителя. Той проверява дали стари селища с отговорни лица са затворени. Ако служителят не е предоставил отчет за по-рано използвани суми, тогава не могат да му се издават нови парични средства. Разходи за представителство, пътни разноски, дневно - трябва да се представи документ за всички изразходвани пари. Резултатите от обработката на доклада показват кой дължи на кого, на кого и колко. Ако има разлика между издадените и използваните средства, това означава, че работодателят или служителят има дълг.

Предоставянето на средства

Разрешава се издаването на отчетни суми чрез превеждането им в картата за заплати на служителя. Но за това е необходимо да отразявате в заповедта за управленското счетоводство възможността за такъв метод на прехвърляне на средства. В самото изявление работникът трябва да напише така, че парите да бъдат преведени в картата му за заплати и да предостави подробностите. Най- платежно нареждане целта на плащането трябва да бъде посочена като движение на отчетените суми. Документите за предварителен отчет, който служител на дадена организация представя, трябва да включват фишове от всички проверки.

пример

Нека да разгледаме как се показват изчисленията с отговорни лица в NU и BU.

От касата на компанията на 25.04.16 г. е предоставена сума на средствата на офис мениджъра на условното LLC в размер на 2000 рубли за период от 4 дни за закупуване на офис консумативи. В същия ден счетоводителят издаде отчетните суми въз основа на извлечение, подписано от ръководителя: DT71 KT50 - 2000 рубли.

27.04.16 г. мениджърът на офиса закупи офис консумативи на стойност 1000 рубли, попълни авансов отчет, предаде чекове в счетоводството и върне салдото в касата. Счетоводителят съставя такива записи:

DT50 KT71 - 1000 рубли. - остатъкът от средствата е изплатен на касата.

DT10 CT 71 - 1000 рубли. - взети под внимание канцеларски материали

Операция за отразяване на корпоративна карта

За да покажете сумите, изразходвани за разходи за хотелиерство, свързани с бизнес дейности, можете да използвате един платежен инструмент. Организацията изготвя корпоративна карта. След това, по искане на служителя, го издава на конкретно лице, прехвърля отчетните суми там.

Редът за движение на платежните инструменти трябва да бъде одобрен със заповед на ръководителя. проба:

LLC (име)

Директор (фамилия, инициали, подпис) 14.03.16

ОДОБРЯВАМ: Процедурата за използване на корпоративни карти

1. ПИН информацията е поверителна информация. Притежателите на платежен инструмент нямат право да го раздават на трети страни.

2. Доклад за командировка или друг документ, потвърждаващ използването на средства, трябва да бъде представен на директора в рамките на три дни от датата на извършване на плащания по картата (включително теглене на средства) или от деня на връщане на работното място. Документът трябва да бъде придружен от проверки, потвърждаващи движението на парите.

3. Ако няма документи или директорът не е потвърдил доклада, тогава дебитираните от картата суми се възстановяват от заплатата на служителя.

4. Списъкът на притежателите на карти е представен в допълнение № 1.

5. Издаването и връщането на платежни инструменти се извършва в счетоводния журнал (Приложение № 2).

6. Ако карта бъде открадната, нейният притежател трябва незабавно да уведоми банката.

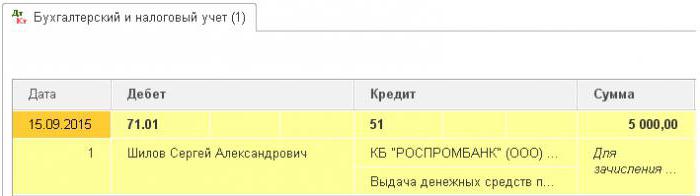

Моментът на прехвърляне на платежния инструмент на служителя не е паричен проблем. Вписванията в БУ се извършват в момента на теглене на средства. От извлечението на кредитната институция можете да разберете точната дата на транзакцията, когато е била използвана отчетната сума. Сметка 55 се използва за показване на транзакции на корпоративна карта. За него се открива едноименна подсметка. Към датата на отписване на средства се формира осчетоводяване в контролния блок: DT71 KT55.

пример

На 10 юли 2015 г. бяха изплатени средства по корпоративната карта на условно LLC, държана от маркетинг, за плащане за онлайн реклама. След 5 дни търговецът изтегли 3000 рубли от сметката. Тази транзакция се потвърждава от банково извлечение. Счетоводител LLC трябва да отразява движението на средствата, като публикува DT71 KT55.

Крайни срокове за кандидатстване

Отчет за разходите за пътуване трябва да бъде представен на счетоводния отдел в рамките на 3 дни след връщането. Неспазването на тези срокове ще доведе до допълнително начисляване на данък върху доходите на физическите лица. Инспекторатът може да прецени, че отчетените суми са доход на физически лица. Следователно служителят трябва да отчита всеки разход. Формата може да бъде разработена независимо или да се използва унифицирана форма. Сроковете за докладване трябва да бъдат одобрени със заповед на ръководителя. проба:

LLC (име)

Заповед № 15 за одобряване на крайния срок за подаване на авансов доклад

Белгород 15 март 2015 г.

Служителите, които получават пари, трябва да представят отчет за използването им:

- huzhudam - не по-късно от две седмици от датата на получаване на средствата;

- пътни разходи - в рамките на три дни след завръщане на работа.

Издадените средства трябва да се използват строго по предназначение.

Не се предвиждат повече от 100 хиляди рубли за домакински разходи и закупуване на стоки. и само със заповед на директора.

Отговорността за изпълнението на заповедта, правилата за изготвяне на документи се носи от главния счетоводител.

Генерален директор ______________________ (трите имена)

Данъчно счетоводство

Докато служителят не представи отчет за командировка с документи, потвърждаващи движението на средствата, разходите за АЕЦ не се отписват. Изплатените суми не намаляват данъчната основа. Застрахователните премии не се изчисляват и данък върху доходите не се удържа.

Данък върху доходите на физическите лица

Обектът на данъчното облагане е доходът, икономическата изгода от сделката, изразена в пари. Данъчният кодекс изрично не казва, че средствата, издадени съгласно отчета, за който служителят не е отчел в определения срок, не се признават като доход. Според чл. 807 от Гражданския кодекс, тези суми не могат да бъдат причислени към безлихвен заем, тъй като парите не стават собственост на служителя и не се съставя споразумение между физическо и юридическо лице. Следователно няма доходи под формата на материални облаги, които биха начислили данък върху доходите на физическите лица.

Но данъчните рискове възникват, ако балансът на отчетените суми не бъде върнат навреме на организацията или не бъде одобрен отчетът за използването на средствата. В такива ситуации, според Министерството на финансите и данъчните инспектори, физическото лице получава доход в брой, което трябва да се вземе предвид за целите на данъка върху доходите на физическите лица. Съдебната практика по този въпрос е противоречива.

Работа в "1C 8.3"

Издаването на пари от касата се изпълнява с разходно нареждане със същия вид операция. Табличната част на документа предписва пълното име служител, сума, цел на използване на средствата. Освен това, подробностите за това кой документ ще бъде отпечатан. Това обикновено е паспорт на служителя. След публикуването на документа транзакцията DT71 KT50 се формира за сумата на транзакцията.

Ако се преведе по текуща сметка, се генерира банково извлечение. Вид операция - „Прехвърляне на средства на физическо лице“. В него се попълват същите полета, но допълнително се посочват данните за акаунта. Този документ формира осчетоводяването DT71 KT51.

Всички операции по използването на средства също трябва да бъдат включени в програмата. Причината за отписването на пари може да е самолетен билет, който самата организация е придобила. В този случай документът „Издаване на касови документи“ се формира в раздел „Банка и каса“. Указва пълното име на отговорното лице, а на втория раздел самия документ например гласи следното: „билет за самолета Москва-Белгород-Москва“ Тази операция генерира транзакция от DT71 до KT50 в размер на цената на билета.

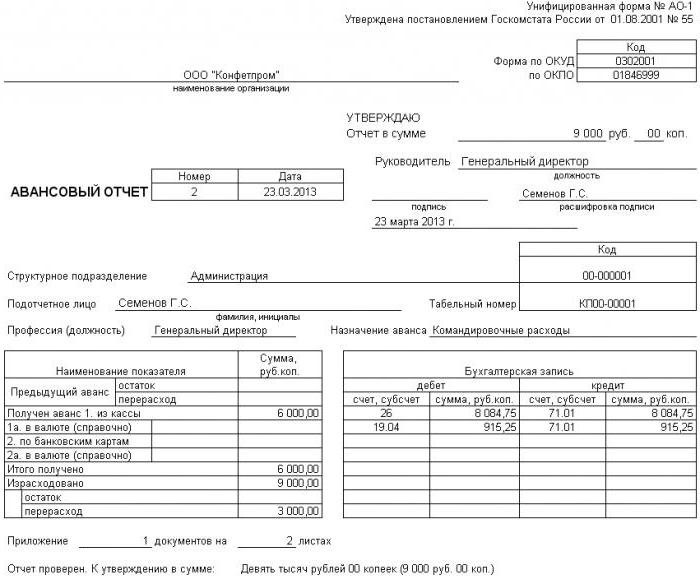

Всички изчисления с отговорни лица се документират от AO-1. Печатната му форма включва:

- преведена сума;

- указания за тяхното използване;

- подробности за подкрепящите документи.

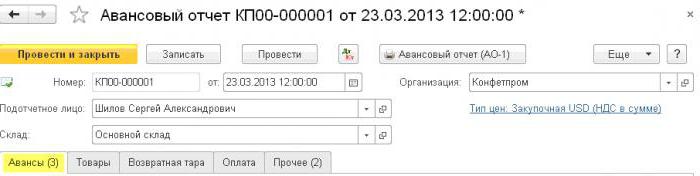

В програмата всички тези суми се отписват от документа „Авансов отчет“ в раздел „Банка и касиер“. Състои се от 5 раздела. Първият се нарича Аванси. В него са изброени документите, въз основа на които са издадени средства на служителя (PKO, банково извлечение). В раздел „Стоки“ се посочва списък с упътвания за използване на средствата. Ако е необходимо, се попълва "Възвръщаема опаковка". Ако служителят е платил за стоките или услугите, предоставени на организацията за сметка на получените средства, тогава тези суми се отразяват в раздела „Плащане“. След публикуването на документа за тези транзакции транзакцията DT60 KT71 ще бъде генерирана. Всички други разходи, включително дневните надбавки, пътните разходи и общите бизнес нужди, се отразяват в раздела Друго. Полетата, попълнени тук, не образуват публикации, но се използват в отпечатаната форма на документа.

Отчитане на възстановяване на суми

Помислете за ситуация, в която служител е получил пари от касата за домакински разходи, но не ги е използвал напълно или не е отчитал обратно. Съгласно закона служителят трябва да представи авансов отчет веднага след завръщането си от командировка или в рамките на три работни дни. Точните дати са посочени в реда на главата.

Според чл. 137 от Кодекса на труда, за да изплати неизплатено авансово плащане, работодателят може да задържи сумата от заплатата на служителя в продължение на един месец след крайния краен срок. Тази разпоредба се прилага, ако служителят не оспори основанията и размера на удръжките.Такова решение се взема в отделен ред и трябва да бъде потвърдено писмено от служителя. Кодексът на труда на Руската федерация предвижда, че максималният размер на удръжките от всяко плащане на служител не трябва да надвишава 20% от „нетната заплата“.

пример

Управителят на контингента LLC получи на 15 май 2015 г. от касата в отчета 4 хиляди рубли. да плати за ремонта на домакински уреди в сервизен център. Размерът на действителните разходи възлиза на 2,5 хиляди рубли.

В LLC пари в брой за отчет за такива цели се издават за период от 28 дни. Това се определя от отделен ред на ръководителя. Отчет за използването на средствата е необходим в рамките на три работни дни. Тоест крайният срок за подаване на данни в счетоводството е 14 юни 2015 г. На този ден служител донесе офис техника от ремонт, предаде отчет, допълнен от акт на помирение завършена работа и касов бон. Въпреки това, мениджърът не върна баланса на касата. На 27 юни 2015 г. служител подписа споразумение за отказ от 1,5 хиляди рубли от заплата.

Заплатата на мениджъра за юни възлиза на 24 хиляди рубли. Счетоводителят може да задържи максимума: (24 - 24 х 0,13) х 0,2 = 4,176 хиляди рубли. Невъзстановимото салдо надвишава тази сума. Следователно удръжките се извършват изцяло.

Ако служител откаже да върне доброволно остатъка от сумата, ще трябва да се обърнете към съда. В този случай разходите на предприятието ще се увеличат поне с размера на плащането на държавното мито. Но за да няма съдията излишни въпроси, е необходимо да се определят сроковете и процедурата за подаване на документи за използване на средства от служителите на предприятието в отделен ред на ръководителя и фиксиране в счетоводната политика на организацията.