Промените, направени в данъка върху имотите през 2014 г., станаха една от най-популярните теми за обсъждане сред счетоводители, мениджъри, одитори и обикновени граждани. Това се дължи на мащаба на промените. Той е наистина впечатляващ. Иновации, засегнати и обекти на данъчно облагане и данъчната ставка и принципа за изчисляване на данъка. За това как да не се объркате, като приложите всички тези нови данъци върху собствеността, и не само да не нанесете загуби, но в някои случаи да спестите, ще обсъдим тази статия.

Промени, засягащи юридически лица и индивидуални предприемачи

От 2015 г. предприятията, използващи специални данъчни режими загуби способността да не плаща данък върху собствеността. Сега всички организации са длъжни да го платят, а именно:

- разположени в основната система за данъчно облагане;

- прилагане на опростена данъчна система;

- организации върху един данък върху общия доход;

- физически лица (индивидуални предприемачи).

Единствените стопански субекти, освободени от задължението да плащат данък върху имуществото от 2014 г. изобщо, се облагат с индивидуални предприемачи единен земеделски данък.

Разликата между различните данъчни системи

Разликата се състои в изчисляването на данъчната основа, за която се изчислява данъкът върху имуществото от 2015 г. Така че юридическите лица, прилагащи основната система за данъчно облагане, изчисляват данъка според общите правила, а предприятията плащат единен данък върху общия доход и прилагане на опростена система за данъчно облагане, - според кадастралната стойност на имота.

За информация

Под общите правила се разбират приетите от 1969 г. и индексирани годишно инвентарни стойности на дълготрайните активи. Той е достатъчно малък, защото данъкът, базиран на него, не беше истинско потисничество за предприятията. Кадастралната стойност е по-близка до пазарната. Изчислява се въз основа на математически модели и оценява общите характеристики на даден обект; не се фокусирам върху неговите особености. Този разход е много по-висок от инвентара, следователно данък, изчислен от такава данъчна основа, може да бъде впечатляващ елемент на разходите за предприятието.

Данък върху собствеността при IP

Индивидуалните предприемачи по основната система за данъчно облагане изчисляват новите данъци върху недвижимите имоти според общите правила и прилагат специални режими на данъчно облагане - в зависимост от това каква форма на стойност се определя за всеки имот. Ако се определи стойността на инвентара, данъкът не се плаща, а ако се определи кадастралната стойност, тогава се плаща. Тоест такава ситуация е възможна, когато през 2015 г. предприемач плаща данък върху недвижимите имоти за някои имоти, но не и за други.

Как да разберете за кой имот се определя каква стойност?

Необходимо е да се провери списъкът на обекти на недвижими имоти с определена кадастрална стойност, одобрен от закона на субекта на Руската федерация, където се намира недвижимият имот. Този документ ще бъде издаден от регионалните власти година по-рано, което означава, че през 2015 г. няма да е необходимо да го проверяваме при плащането, тъй като това правило не е въведено преди година.Но от 2016 г., при изчисляване на авансови плащания, ще е необходимо да се провери списъкът и да се определи кой от притежаваните от организацията дълготрайни активи трябва да се изчисли по кадастралната стойност.

За информация

Трябва да вземете предвид и следния нюанс. Помещенията, разположени в сгради, за които се прилага данък върху собствеността през 2014 г., също се облагат с данъци по кадастралната стойност, дори ако те не са посочени като отделни единици. Това се отнася например за офиси в бизнес центрове или места за пазаруване в търговски центрове. При това положение кадастралната стойност ще трябва да бъде определена от самия счетоводител на организацията въз основа на дела на помещенията в общата площ на сградата, тази норма е посочена в член 378.2 от Данъчния кодекс.

Какви други начини да разберете кадастралната стойност

Има и алтернативен вариант за счетоводител, ако се страхува да не направи грешка с това изчисление. Можете да изпратите официално искане за всяка стая, собственост на компанията, до регионалния офис на Федералната агенция за управление на собствеността. Служителите на този отдел са длъжни да информират разходите при поискване.

Данък върху недвижимите имоти по-малко от месец в полза

Ако фирмата притежава помещенията за непълен месец, данъкът върху имота върху кадастралната стойност на имота се изчислява с коефициент. Всички тези нюанси значително усложниха работата на счетоводител, особено в предприятията, които използват специални данъчни режими.

Възможно ли е да се намали данъкът върху собствеността за 2014 г.?

Във връзка с нарастването на данъчната тежест, наложена върху предприятията, логичният въпрос изглежда е възможно и по принцип, без да се нарушава закона, да се намали данъкът върху недвижимите имоти 2015 г. Отговор: „Да, възможно е“. Законът предвижда прилагане на специални данъчни удръжки за определен размер на площта на облагаем имот. Вярно, решението е дали да се въведат такива удръжки, в какъв размер и при какви условия? предоставени на регионалните власти. И следователно организациите, разположени в различни съставни единици на Руската федерация, са поставени в различни условия: някой има по-голям късмет, някой по-малко.

Анализ на регионалното законодателство в областта на данъчното облагане на недвижими имоти по кадастрална стойност

Данъчните отчисления за 2015 г. се предоставят само в 8 съставни образувания на Руската федерация.

- В Забайкалската територия се предоставя приспадане за 150 квадратни метра. м пространство на данъкоплатец за един имот, без допълнителни условия.

- В района на Кемерово освободени от данък недвижими имоти 100 квадратни метра. м пространство на данъкоплатец за един обект, също без допълнителни условия.

- В град Москва не се облагат с данък 300 квадратни метра. м площ за един обект, при условие че компанията е малко предприятие, работи повече от три години, има повече от 10 служители и има приходи над 2 милиона рубли годишно на служител.

- В Приморски край 20% от кадастралната стойност на всеки обект се освобождава от данъчно облагане.

- В Република Бурятия 300 квадратни метра не се облагат с данък върху недвижимите имоти. м пространство за един обект и 100 кв. м за една стая без допълнителни условия.

- В Република Хакасия 300 квадратни метра от площта на съоръжението не се облагат с данък, при условие че организацията използва UTII, работи поне две години, миналата година имаше повече от петима служители и изплати заплати на служителите, не по-ниски от средните за индустрията в региона.

- В района на Тула са освободени от данък 100 квадратни метра. м от площта на съоръжението, при условие че организацията използва UTII, работи от най-малко три години, през предходната година има повече от трима служители, изплаща заплати на служителите над регионалната минимална заплата и не по-ниска от средната работна заплата в бранша.

- В района на Тюмен не се подчинява на 150 квадратни метра. м пространство за един имот без допълнителни условия.

Какви други разлики в данъчното облагане на недвижимите имоти в различните региони

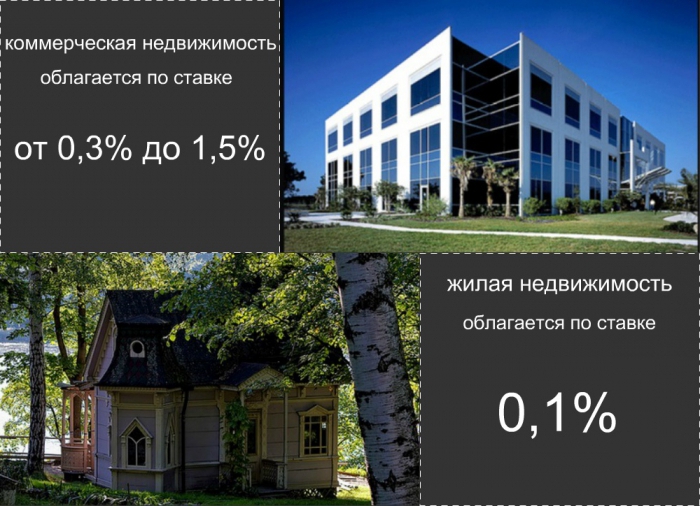

Също така в различните съставни части на Руската федерация ставките, определящи данъка върху недвижимите имоти, също се различават. В Приморския край беше одобрен рекордно нисък процент: той е 0,3%. Цените в размер на 0,5% и 0,7% са определени в районите на Ивановска, Магаданска, Томска и в републиките на Алтай и Бурятия. Един процент от кадастралната стойност ще бъде платена от предприемачи от Забайкалския край, област Свердловск и град Санкт Петербург. Ставката от 1,2% е одобрена в град Москва, Република Татарстан и Удмуртия. И накрая, организациите на други съставни организации на Руската федерация ще бъдат принудени да плащат най-високата ставка от 1,5%.

Индивидуалният данък върху недвижимите имоти също се промени

От 2015 г. всички физически лица са длъжни да уведомяват данъчната инспекция за недвижимите имоти, които притежават и придобиват. Във връзка с тази нова норма на закона мнозина имат логични въпроси. Какъв конкретен имот трябва да се отчита? В какви срокове и под каква форма трябва да се направи това? И какви мерки за отговорност се поемат в случай на неспазване на тези стандарти? Нека разгледаме по-подробно отговорите на всички тези въпроси.

- Трябва да докладвате за всички недвижими имоти, собственост на вас, земя и превозни средства, които все още не са посочени в базата данни за проверки. Наличието в базата данни за недвижими имоти се посочва от предварително изпратени известия с дължимите суми на данъка върху имуществото. Обикновено данъчните власти ги изпращат преди 1 октомври на годината, следваща отчетната година. Ако подобни известия са дошли до цялата ви собственост, не е необходимо да информирате нищо повече. И ако не, трябва да попълните на специални формуляри съобщения за наличието на недвижими имоти от физически лица и да ги изпратите на адреса на инспекцията.

- Формата на комуникация е одобрена със закон със заповед на Федералната данъчна служба на Русия от 26 ноември 2014 г. № MMV-7-11 / 598 и се нарича форма на KND 1153006. Този формуляр се изпраща на данъчните власти до 31 декември на годината, следваща годината, в която имотът е придобит. Или до 31 декември 2015 г. за всички някога придобити предмети. Можете да изпратите съобщение лично или да изпратите по пощата. Не забравяйте да прикачите копия на документи за собственост към тези имоти. Можете също така да отчитате чрез интернет в акаунта си на официалния портал на държавата. услуги.

- За неподаване на съобщение се предвижда неустойка в размер на 20% от неплатен данък. Той ще бъде таксуван от 2017 г. за трите години, предхождащи го с плащането на неустойки и самия данък. В случай на доброволно отчитане на обекти на недвижими имоти, данъкът върху недвижимите имоти върху физическите лица ще се начислява само за последната година на собственост, независимо колко обектът всъщност е бил във вашата собственост. Данъчната служба ще участва в изчисляването на данъка.

Планира се данъкът върху недвижимите имоти на физически лица да бъде въведен в голям мащаб от 2020 г. Ставката му ще бъде значително по-ниска от ставката за юридическите лица и най-вероятно няма да надвишава 0,1% от кадастралната стойност на имота. Освен това най-вероятно ще има данъчни удръжки под формата на необлагаема площ на жилищен апартамент или къща. Ще има и значителна част от бенефициентите, които са напълно освободени от задължението да плащат данък върху собствеността. Най-вероятно това ще бъдат социално незащитени групи от населението, като ветерани, инвалиди, сираци.