A Rússia, es declara legalment qualsevol ingrés que rebin els ciutadans. Això es fa per tributar més sobre la quantitat d'ingressos rebuts. La quantitat d’impostos oscil·la entre el 13 i el 35%. Tots els individus que van vendre la seva propietat i van fer un benefici, van realitzar negocis, van proporcionar serveis únics, són responsables.

L’essència del compte de resultats

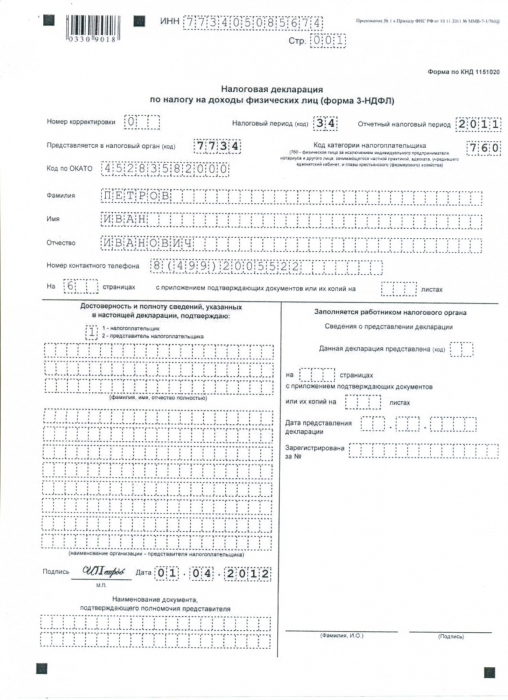

El document pel qual les persones que viuen a la Federació Russa informen a les autoritats fiscals sobre els ingressos percebuts durant l'any s'anomena declaració. Per a particulars, en particular empresaris individuals, el compte de resultats té el formulari 3-NDFL. Segons la informació proporcionada pel Servei Tributari Federal, es percep un impost sobre la renda individual.

Tots els ingressos que s’indicaran a la declaració s’han de confirmar per documents. Per als empleats de les organitzacions, inclosos els funcionaris públics, referència 2-NDFL. Per als empresaris, els ingressos es confirmen amb documents de recepció i despesa en efectiu i altres credencials. Es tenen en compte els ingressos que reben els individus de la realització de treballs únics, els serveis, les royalties. El compte de resultats d’individus conté informació sobre tots els beneficis que no es declaren agent fiscal.

Qui presenta la declaració?

Si un ciutadà treballa oficialment, no informa dels impostos de manera independent: l’agent fiscal –l’empresari– ho fa per ell. Però en alguns casos caldrà informar-se a la persona. Les següents categories de ciutadans envien una declaració:

- persones que duen a terme activitats econòmiques individuals (emprenedoria) que no estiguin registrades en la condició d’una persona jurídica;

- els propietaris (particulars) que lloguen béns immobles, cotxes, edificis, etc.

- notaris, detectius privats i altres ciutadans dedicats a la pràctica privada;

- Ciutadans russos que resideixen definitivament al seu territori, però reben ingressos a l'estranger;

- altres categories de persones amb ingressos imposables.

Alguns ciutadans estan exempts de presentar una declaració a l'estructura tributària:

- individual, si la base impositiva (ingressos) rebuda durant l'exercici no supera els 30 mil rubles;

- ciutadans ocupats;

- no residents (persones que resideixen la major part del temps a l'estranger) més de 183 dies l'any.

Què es reconeix com a ingressos imposables?

La declaració de 3-NDFL indica ingressos de l'any passat. Inclou beneficis obtinguts a Rússia ia l'estranger. L'emplenament del compte de resultats permet introduir informació de beneficis de totes les fonts possibles. La renda russa, que inclou una declaració d'ingressos personals, pot ser:

- Interès sobre dipòsits bancaris, dividends. A més, tant una empresa nacional com una sucursal estrangera que opera a Rússia poden actuar com a font de dividends.

- Venda d’accions, béns immobles o altres béns registrats a la Federació Russa.

- Lloga, si una persona, sobre els drets del propietari, lloga o lloga la propietat.

- Taxa, retribucions, incloses les percebudes amb contractes de treball civil.

A més, s’imposen els ingressos procedents de la venda d’immobles, un percentatge del valor dels béns rebuts com a regal, l’herència, els guanys de loteria.

Els ingressos fora del país es poden considerar:

- Dividends i interès per les activitats de les empreses estrangeres.

- Lloguer per a un immoble situat geogràficament en un altre país.

- Venda de béns (mobles o immobles), valors, accions a l'estranger.

- Benefici per serveis prestats, treball realitzat en un país estranger.

La composició de la declaració

El document, declaració de l’IRPF, consta de dos fulls i annexos principals:

- Al primer full, el contribuent omple informació sobre ell mateix.

- El segon full conté informació sobre la quantitat de beneficis i impostos. Aquí el declarant fa càlculs d’impostos.

- A l'Apèndix A es recullen els ingressos sotmesos a un 13% d'impostos. Es tracta d'un benefici derivat de fonts a l'estranger, agents fiscals o a Rússia.

- L’apèndix B serveix per comptabilitzar els beneficis obtinguts en moneda estrangera.

- A l'Apèndix B, els ingressos només indiquen els empresaris individuals, que també són individus.

- L’apèndix D s’ha de completar si hi ha deduccions fiscals o alguna quantitat de beneficis són deduïbles d’impostos.

- Per emplenar les quantitats d’ingressos en virtut de contractes de copyright o de dret civil, l’apèndix D. és adequat.

- Les deduccions d'impostos socials estàndard es mostren a l'Apèndix E.

- A l'Apèndix G, el càlcul es realitza per mesos, més cada quantitat - acumulativament.

- L’apèndix 3 mostra la deducció per a la construcció o compra d’habitatge.

- L’apèndix I s’omple per aquelles persones que els seus ingressos tributin amb un 35 per cent d’impostos.

- L’apèndix K s’utilitza per indicar dividends rebuts.

Com emplenar una declaració?

Podeu escriure dades a un document a mà o escriure text en un ordinador i, a continuació, imprimir a una impressora. Una bona ajuda per als declarants són programes informàtics especials, que simplement introdueixen informació sobre els ingressos i el càlcul es fa automàticament. Això redueix al mínim el risc de cometre un error en el moment d’emplenar. Quan s'omple el compte de resultats, es fa servir el formulari a la impressora per si no s'ha imprès.

El compte de resultats no està imprès a les dues cares del full, no podeu fer recorreguts ni correccions, fixar els fulls amb una grapadora. El color de la tinta o el bolígraf ha de triar el negre o el blau. En cadascun dels fulls anteriors, cal indicar el cognom, el nom i el patronímic del ciutadà, el seu TIN. Al final de cada full heu de posar una signatura. Només es necessiten aquells camps que es necessiten en un cas concret. Les cel·les no necessàries romanen buides.

Les autoritats fiscals no tenen dret a demanar al declarant que indiqui dades addicionals. És aconsellable utilitzar la declaració de la renda, una mostra de la qual ha estat emesa pel Servei Tributari Federal i compleix les normes. Els ingressos estan documentats. Si una persona està oficialment empleada, heu d’adjuntar un certificat de sou - 2-NDFL.

Deducció fiscal

Alguns ingressos, per exemple per la venda d’un apartament, tributen, però les persones tenen dret deducció fiscal. Es tracta d’un reemborsament d’un determinat import a una persona. En determinades situacions, aquest dret es concedeix:

- si els béns immobles a partir de la venda dels quals es van rebre els ingressos van ser propietat del declarant durant més de tres anys;

- si la transacció té un valor total inferior a 1 milió de rubles.

Quan s'utilitza una deducció fiscal, no es redueix la mida del pagament en si, sinó la base sobre la qual es calcula el pagament. La deducció social la pot fer servir aquelles persones que han gastat diners en educació durant l'any corresponent. Deducció de propietats s'utilitza si la propietat del propietari no té més de tres anys o el contracte es contempla per menys d'un milió. Els ciutadans que venen valors els usen deduccions a la inversió.

On i a quina hora presentar una declaració?

Per presentar una declaració, cal seleccionar l’oficina fiscal ubicada al lloc de registre (registre) d’una persona. A més, hi ha diverses maneres d’enviar informació:

- de forma independent;

- per proxy, la majoria de vegades a través d’oficines especials;

- per correu

- si teniu una signatura electrònica a través d’Internet.

La declaració s'ha de presentar en el termini establert a nivell legislatiu, fins al 30 d'abril de l'any següent al període de presentació.Si el declarant té dret a la deducció i vol utilitzar-lo, s’haurà de presentar la declaració abans de finalitzar l’exercici.

Presentació d’una declaració d’un funcionari o un empresari

Com a part del programa anticorrupció, els funcionaris públics han de presentar declaracions d'ingressos durant l'any passat. Per confirmar els ingressos, heu de prendre certificat d’ocupació (Impost sobre la renda de 2 persones) durant 12 mesos, certificats d’ingressos procedents d’altres llocs de treball, benefici no bàsic - dividends, interessos, ingressos per accions. A més, el Servei Tributari Federal proporciona informació sobre obligacions de propietat personal, transport, comptes bancaris i obligacions immobiliàries. La declaració d’ingressos dels funcionaris públics s’ha de sotmetre al Servei Tributari Federal al lloc del registre.

Els empresaris individuals, que són persones, també informen sobre la renda mitjançant l’IRPF. Al mateix temps, un empresari pot tenir un lloc principal de treball, això no està prohibit per la llei. En aquest cas, presenta un certificat de sou de la seva feina principal, un document que confirma els ingressos per l'activitat emprenedora. Si l'emprenedor té empleats, es presenta una declaració addicional de l'IRPF de 4 persones. El procediment i els terminis per informar als funcionaris i als empresaris individuals és el mateix que per a altres persones. La declaració d'ingressos dels funcionaris s'ha de presentar abans de finals d'abril.

Responsabilitat de la presentació tardana d’una declaració

La manca d’enviament d’informes al Servei Tributari Federal és un delicte pel qual es pot seguir la responsabilitat. El 2013 es van adoptar modificacions a la llei, que són vigents avui en dia. Segons les noves regles, poden ser multades no només un individu, sinó també un agent tributari / no tributari. Les entitats empresarials també presenten una declaració d’IR, en cas contrari, s’enfronten a una multa. La responsabilitat és el següent dia, que és l'últim permès per a la presentació de declaracions. Fins i tot en els mesos de retard incomplets, es pot aplicar una multa.

L’article 119 del Codi tributari estableix que si una persona retorna el compte de resultats amb retard, se li aplica una multa. El seu import és del 5% de l’import de l’impost a pagar. La multa màxima possible és del 30% de l’import, el mínim és de mil rubles. La pena es paga només després d’una decisió judicial. Un detall interessant: el 5% percebut no es carrega només en el deute tributari en una declaració específica, sinó en la totalitat del deute fiscal d’una persona, tant física com jurídica.

Versió electrònica de la declaració

Al lloc web oficial del servei tributari, podeu trobar un formulari per emplenar una declaració. A la secció "Programari" n'hi ha prou de triar exactament l'opció d'informes que correspongui a l'estat de la persona. Ompliu amb cura les pàgines. Tots els contribuents l'omplen la pàgina de títol, sense excepció. A continuació, depenent de la finalitat d’informar, se seleccionen els elements necessaris.

A la pàgina de títol cal indicar els detalls: TIN, OKATO (per a IP) i altres. Introduïu el número d’ajust. En cas que aquesta declaració sigui la primera del període de presentació, s’hi posarà “0”. A la part superior s’indica el codi del Servei Tributari Federal. Podeu trobar-lo al mateix lloc web oficial o directament a l’oficina fiscal del lloc de registre.

Compte d’ingressos: un formulari d’informe obligatori. No descuidis el seu lliurament per no trobar un rebut amb una multa. Si una persona no pot enviar informes de forma independent, es pot fer mitjançant un representant.