La legislació fiscal de la Federació Russa permet als ciutadans que han comprat un apartament per tornar una part dels costos associats a l'adquisició de béns immobles en forma de deducció. L’ús d’aquest privilegi té força matisos. S’associen amb el procediment de càlcul de l’import de la deducció, així com amb la seqüència de registre d’aquesta compensació. Què he de buscar en contactar amb les autoritats competents per rebre els pagaments adequats? Quins documents necessiteu per preparar per a un ciutadà?

Quina és l’essència de la deducció de propietats?

La deducció de la propietat és l’oportunitat que ofereix la legislació fiscal de la Federació Russa per reemborsar part dels costos associats a l’adquisició o la construcció d’un objecte immobiliari: un apartament, una casa o una parcel·la, incloent el pagament d’interès d’un préstec emès per a la compra d’habitatge. En alguns casos, també es pot cobrar una indemnització adequada pels costos de les reparacions d’un edifici residencial.

Qui pot obtenir una deducció?

La deducció de l’impost sobre la propietat per a la compra d’un pis o casa pot ser elaborada per: el propietari de la propietat, el cònjuge del propietari (si el pis es va comprar en matrimoni), el progenitor del propietari, que és un ciutadà menor d’edat. La contraprestació en qüestió només la pot rebre una persona treballadora o un que pagui el PIT estatal a un ritme del 13%. Per exemple, rebre un sou en virtut d’un contracte civil. És a través d’impostos pagats a l’estat que es retorna la deducció. Poden ser aquells pagaments que es transfereixen al pressupost amb el fet que un ciutadà hagi realitzat transaccions imposables, per exemple, relacionades amb la venda d’un altre apartament.

En quines despeses es basen les deduccions?

Considerem més detalladament sobre la base de quines despeses específiques pot rebre una deducció de propietat. Una indemnització corresponent es cobra per un import del 13% de:

- la quantitat de diners transferida al venedor d’immobles en virtut del contracte de venda;

- despeses per a la compra de materials utilitzats per a reparacions al pis adquirit;

- compensació de serveis per a la realització d'obres de construcció i reparació en un edifici residencial;

- els costos associats a la connexió de la propietat a les comunicacions, si es tracta d’un edifici residencial;

- quantitats que reflecteixen la quantitat d’interès pagat pel préstec hipotecari.

Cal destacar que els costos associats a la reparació i decoració només es poden incloure a l'estructura de deducció si es produeixen com a part de l'adquisició d'un nou edifici.

Quin pot ser l’import de la deducció d’immobles?

Penseu en quina quantitat es pot presentar la deducció de propietats. Segons la legislació de la Federació Russa, la quantitat màxima de despeses per a la compra d’habitatge a partir de la qual es pot calcular una deducció és de 2 milions de rubles. Pel que fa a l’interès hipotecari, el seu valor màxim, que es té en compte a l’hora de calcular una indemnització, és de 3 milions de rubles si la persona va sol·licitar la deducció el 2014 i no té restriccions si s’ha comprat l’habitatge on elabora una deducció. fins al 2014. A més, en el primer cas, es poden calcular 2 milions de rubles, que constitueixen la quantitat màxima de despeses per a la compra d’un pis, a partir de qualsevol nombre d’objectes immobiliaris. Si una persona va comprar una propietat abans del 2014, només n'hi ha una.

Per tant, els pagaments reals de deducció poden ascendir a:

- 260 milrubles basats en el cost de comprar una casa;

- 360 mil rubles en interès hipotecari, si una persona va comprar un apartament, els costos de compra que són la base de deducció, el 2014 i posteriors.

Si l’habitatge es va comprar abans del 2014, aleshores la mida de la deducció per interès hipotecari (si es va contractar el préstec corresponent, per descomptat, no es limita)

Documents de deducció

Estudiarem quins documents s’han de preparar per obtenir una deducció de la propietat, així com en quin ordre s’elabora la compensació corresponent. Val la pena assenyalar que el dret d’utilitzar el privilegi en qüestió sorgeix d’una persona només després que esdevingui el propietari real de casa seva. És a dir, tan aviat com rep un certificat de registre de propietat de béns immobles o signa un acte de cessió i acceptació de l’apartament - si va participar en la seva construcció com a titular d’interès. Així, el primer document que ha de preparar un ciutadà és el que certifica la seva propietat sobre béns immobles.

La següent font important és una declaració de deducció de propietats. Es compta en forma d’impost sobre la renda de tres persones. El ciutadà ha d’omplir aquest document de manera independent - contactant, si cal, amb una consulta amb el Servei Tributari Federal o una empresa especialitzada.

Altres fonts que generalment es requereixen per processar una compensació:

- certificat 2-IRPF;

- sol·licitud de deducció de propietats en el formulari prescrit;

- passaport

- un contracte de venda d’habitatge o un contracte amb el promotor;

- rebuts bancaris que confirmen les despeses del contribuent;

- declaració del compte d’hipoteca, en què es fixa la quantitat d’interès transferit pel prestatari pel préstec.

A més, caldrà que una persona obri un compte al qual li serà convenient rebre una deducció en qualsevol banc.

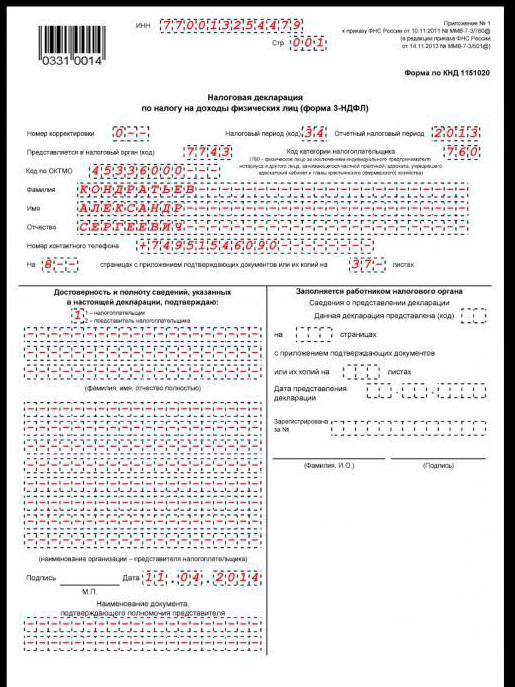

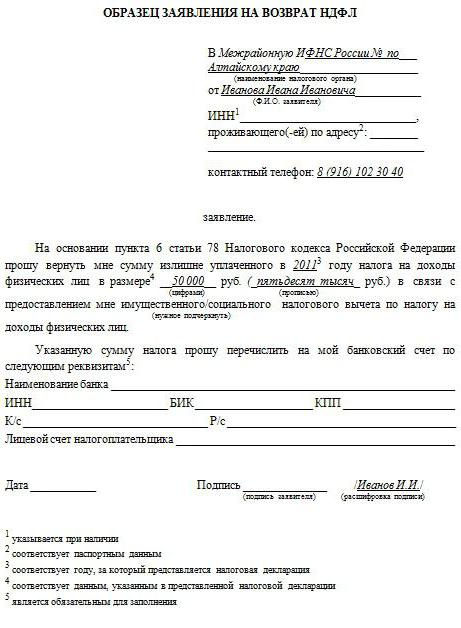

Mostres de documents de deducció

Les principals dificultats que caracteritzen la recepció de la deducció d’un immoble estan associades, per regla general, a l’ompliment del contribuent d’aquests documents com a sol·licitud, el formulari 3-NDFL. Quins són els matisos de treballar amb ells?

Els coneixements visuals us ajudaran a elaborar-vos per a cadascun dels exemples de documents marcats. Deducció de propietats: procediment que requereix el compliment de les normes per omplir diverses fonts. A la nostra revisió es poden trobar exemples d’aquests documents (sol·licituds d’indemnització, així com formes d’impost sobre la renda de tres persones).

Ara estudiarem quines són les formes de rebre el pagament en qüestió. Hi ha dos d’ells:

- fer una crida al Servei Tributari Federal segons els resultats de l'any passat;

- fer una crida al Servei Tributari Federal i a l'empresari, durant l'any.

Mètodes per obtenir una deducció: mitjançant el Servei Tributari Federal

En el primer cas, el ciutadà necessitarà aquells documents que examinem anteriorment. Després d’haver-los comprovat en un termini de 3 mesos, el Servei Tributari Federal pren una decisió positiva sobre la deducció a una persona o escriu una denegació justificada, normalment amb la necessitat de proporcionar documents modificats a la llista o altres.

Permet obtenir una deducció: apel·lació a l’empresari

Si una persona decideix rebre una deducció de l'impost sobre béns immobles quan compra una casa posant-se en contacte amb l'empresari, en general, seran necessàries les mateixes fonts, a excepció del formulari 3-NDFL, així com els certificats 2-NDFL. No és necessari cuinar-los en aquest cas.

El segon sistema de tramitació de pagaments implica la interacció del ciutadà tant amb l'empresari com amb el Servei Tributari Federal. En primer lloc, una persona ha de recollir documents i presentar-los al servei tributari. Cal assenyalar que el formulari de sol·licitud de deducció en aquest cas serà diferent: s’ha d’emetre al Servei Tributari Federal a la crida.

Després d’haver acceptat els documents, el servei tributari els considerarà en un termini màxim de 30 dies i, si tot va amb ells, emetrà una notificació al sol·licitant que acrediti el dret del ciutadà a percebre una deducció a través de l’empresari. Aquesta font caldrà atribuir-la a la comptabilitat.

A partir de la notificació del Servei Tributari Federal, l’empresa ocupadora no podrà calcular un 13% d’impostos sobre el sou de l’empleat i, per tant, pagar-lo juntament amb ell. No es retindrà l’impost sobre la renda de les persones físiques fins a final d’any ni fins que s’esgoti la deducció. Per poder continuar rebent una deducció en aquest règim, el proper any l’empleat haurà de rebre una nova notificació del Servei Tributari Federal. Els documents hauran de presentar-se de nou a l’oficina fiscal.

Fer una deducció: matisos

Tingueu en compte els matisos que caracteritzen la deducció de l’impost sobre propietats en comprar un pis.

En primer lloc, convé parar atenció al fet que la indemnització en qüestió només es pot retornar en la mesura que el ciutadà es transferís a l’estat en forma d’impost sobre la renda de les persones físiques. Si una persona no ha pagat impostos, no podrà fer cap deducció.

És important que, en aquest cas, el tipus impositiu sigui del 13%, és a dir, hauria de correspondre amb el que s’ha establert residents fiscals RF Si una persona ha estat fora de Rússia durant més de sis mesos, rep la condició de no resident i no tindrà dret a processar els pagaments en qüestió fins que el període en què estigui a la Federació Russa sigui superior a la vida a l'estranger.

El següent matís que caracteritza la deducció de la propietat a l’hora de comprar un pis és el moment de l’inici del pagament d’aquesta compensació a l’empleat per part de l’empresa a la qual va sol·licitar el desig de no pagar legalment els impostos estatals sobre els salaris. D’acord amb les aclariments del Ministeri d’Hisenda de la Federació Russa, els pagaments haurien de començar a partir del mes en què la persona va sol·licitar el Servei Tributari Federal.

Es pot notar que un ciutadà té dret a utilitzar els dos mecanismes per calcular la deducció alhora. Així, pot rebre una indemnització a través de l'empresari, per exemple, de setembre a desembre i l'any vinent - sol·licitar-ho al Servei Tributari Federal per al període de gener a agost.

La següent advertència és la deducció quan es treballa per a diverses empreses. Fins al 2014, una persona va tenir l'oportunitat de rebre una indemnització només d'un empresari. Però des del 2014, els canvis han entrat en vigor al Codi Tributari de la Federació Russa. S'ha fet possible la deducció de la propietat amb qualsevol nombre d'empresaris al mateix temps. És cert que, en aquest cas, el ciutadà ha d’indicar en una declaració al Servei Tributari Federal com vol distribuir la deducció entre els diferents empresaris. Al seu torn, les autoritats fiscals hauran de comunicar al sol·licitant diverses notificacions separades per a cada empresa.

Compensació mútua de les obligacions ciutadanes i estatals

La deducció fiscal per a la compra d’habitatge es pot compensar amb el pagament de l’IRPF per la venda d’habitatge. En aquest cas, el seu import, determinat en funció del valor de la propietat, les despeses i, en alguns casos, en funció d’interès hipotecari, es pot gastar en un termini d’un any. Per implementar aquest procediment, la compensació de deduccions i impostos, cal que us poseu en contacte amb el Servei Tributari Federal. Els especialistes del departament proporcionaran l’assessorament necessari.

Per a quin període es pot fer una deducció?

Una persona pot sol·licitar una indemnització per despeses per un apartament durant tres anys abans de sol·licitar-se al Servei Tributari Federal si és ciutadà treballador o per a 4 si rep una pensió. En aquest cas, es presenten diverses declaracions al servei tributari - per a cada any.

Es pot remarcar que el dret a la deducció de la propietat no té un termini de limitació. Una persona té dret a sol·licitar al Servei Tributari Federal o a l'empresari una indemnització adequada en qualsevol moment, fins i tot diversos anys després de la venda del pis, per la qual rebrà els pagaments garantits per la llei.

Resum

Així doncs, el Codi tributari rus inclou les regles segons les quals els ciutadans de la Federació Russa tenen dret a realitzar deduccions en funció de les quantitats gastades en la compra d’una casa, la seva reparació o els interessos pagats per les hipoteques. Aquestes compensacions es poden rebre de dues maneres: contactant amb l'empresari o mitjançant la interacció directa d'una persona amb el Servei Tributari Federal.

La quantitat màxima sobre la base de la qual es pot calcular la deducció de la propietat depèn de l'any en què el ciutadà va sol·licitar el servei fiscal. Si abans va obtenir una compensació abans del 2014, podrà rebre un pagament de fins a 2 milions de rubles d’una propietat, però si es pot calcular la deducció a partir d’un import il·limitat d’interès de la hipoteca.

Si una persona va sol·licitar per primera vegada al Servei Tributari Federal el 2014 i després, té dret a rebre una indemnització per import de 2 milions de rubles destinats a la compra o reparació de qualsevol nombre d’objectes immobiliaris. Tot i això, pel que fa a la quantitat màxima d’interès hipotecari a partir de la qual es pot obtenir una deducció, en aquest cas és de 3 milions de rubles.

Es pot presentar una indemnització a diversos empresaris. Una combinació d’aquest esquema de deducció i el mecanisme per processar-lo a través del Servei Tributari Federal és força acceptable.