S'utilitza liquiditat si cal valorar la capacitat d'una persona jurídica de cobrir els passius corrents de la seva propietat. La liquiditat està en relació amb la velocitat amb què una empresa pot convertir la seva propietat en finançament. La ràtio ràpida mostra quant deutes seran coberts pels recursos de caixa de la companyia i els seus equivalents.

Concepte de liquiditat de l'empresa

Les relacions de liquiditat s'apliquen als actius de l'empresa. En funció del ritme d’implementació, són:

- Molt líquid. Aquesta propietat no requereix venda ni es ven gairebé a l'instant. Això inclou a curt termini inversions financeres i fons.

- Líquid ràpid. La venda d’aquests actius no dura gaire. Inclou a cobrar deutes i a curt termini.

- Líquid mitjà. Es ven o bé amb la pèrdua d’una part del preu, o prou llarg. Relacionar existències de l'empresa.

Tres tipus de probabilitats

Segons la velocitat de venda dels immobles, hi ha tres tipus d’indicadors:

- Relació de liquiditat absoluta, calculat per a actius amb alta solvència.

- Relació ràpida (o ràpida). Es determina mitjançant la suma dels actius immobiliaris amb alta i ràpida liquiditat.

- Ràtio actual S’aplica a tots els actius corrents.

Qualsevol d’aquests indicadors proporciona l’oportunitat de valorar la liquiditat de l’empresa, atesa la vinculació a la data.

Què és liquiditat urgent

La relació ràpida mostra la capacitat de l’empresa per cobrir el seu deute a curt termini mitjançant vendes actius altament líquids. Per actius líquids es vol dir diners, inversions financeres a curt termini, deute dels deutors, el pagament del qual s’espera en un any.

Una altra versió: es pren tota la quantitat d’actius corrents, s’elimina la quantitat d’accions.

Aquesta ràtio és utilitzada àmpliament per empreses russes i estrangeres juntament amb la proporció actual. Però, a diferència d’aquests darrers, quan es calcula liquiditat urgent, les accions que no són actius altament líquids s’eliminen de l’indicador general dels actius corrents.

La relació de liquiditat ràpida (urgent) demostra la relació de diners i els seus equivalents. És a dir, aquesta ràtio mostra amb més precisió el KPI de la liquiditat de l’empresa que el KPI de solvència actual.

Hi ha un supòsit en el treball de les empreses que, amb el creixement de les relacions de liquiditat (urgents i actuals), també augmenta la capacitat d’una empresa per cobrir les seves obligacions. Però valors massa alts poden indicar la ineficàcia de l’ús del capital de treball. Posem un exemple: una empresa té una gran quantitat d’efectiu que no utilitza, però podria invertir en els actius d’altres empreses i obtenir beneficis.

El que demostra la liquiditat ràpida

La relació de liquiditat ràpida ofereix una oportunitat per calcular la quota dels deutes corrents de l’empresa, que poden estar coberts amb recursos propis en un període de temps curt. El càlcul de l’indicador es realitza sobre un número o números específics, si cal conèixer la dinàmica del coeficient.

Aquest càlcul de solvència és més interessant per als socis de l'empresa que li prestin préstecs. Però els indicadors també s’utilitzen en interès de la pròpia empresa. L’alfabetització del càlcul, en general, depèn de la qualitat de la informació de la font implicada en el càlcul de l’indicador.

La informació per als càlculs s'obté dels estats financers de l'empresa.Més aviat, de les parts en què s’indiquen actius corrents i préstecs a curt termini. Si inclou informació sobre els actius la velocitat de vendes reals serà inferior a la prevista (com a exemple: dades sobre valors que no siguin creïbles o cobraran en retard), la imatge real ja es distorsionarà. Com a resultat d'això, és important investigar la qualitat de les dades preses per al seu càlcul durant els càlculs. Si hi ha dubtes sobre la qualitat de les dades, és millor excloure-les.

Com calcular la relació ràpida

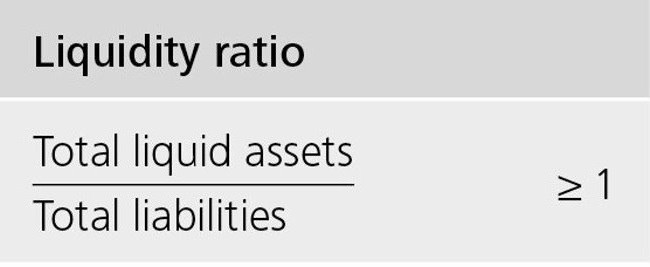

La fórmula de l’indicador és la següent: la relació del nombre d’actius altament líquids i de líquid ràpid amb la quantitat de deute que s’ha de cobrir durant l’exercici.

El numerador és la suma de fons, el deute a curt termini dels deutors i les mateixes inversions financeres. També es pot calcular de la manera següent: la quantitat d’actius corrents reduïda per la mida de les existències.

Passiu corrent - la quota dels deutes existents amb els creditors.

Calculem la relació ràpida del balanç:

Actius fàcils de vendre (A1) / (Passius més urgents (P1) + Préstecs i préstecs a curt termini) = línia 1250 forma 1 + línia 1240 forma 1) / (línia 1520 formulari 1 + línia 1510 formulari 1).

Valor òptim: per sobre d’un. L’indicador següent demostra la necessitat de treballar regularment a cobrar per tal que l’empresa tingui l’oportunitat de transferir part dels seus actius corrents a fons per liquidar amb les seves contrapartes.

Analitzem els indicadors resultants

El valor de la relació ràpida s’interpreta de manera diferent.

L’indicador és igual a un: el valor de la propietat que es cotitza de forma ràpida i altament líquida cobreix el deute.

L’indicador és superior a un: és possible vendre actius i cobrir passiu corrent. Després d’això, encara hi haurà part dels fons que es destinaran a l’empresa.

Ràtio de liquiditat absoluta (urgent) per sota d’un: els actius de venda ràpida no són suficients per pagar tot el deute corrent en un curt període de temps. Aquí el valor òptim se situa entre 0,7 i 1. Els indicadors massa baixos són desfavorables, sobretot si hi ha moltes xifres en el càlcul relacionades amb els cobraments.

Anàlisi de la dinàmica del coeficient

Un estudi de la dinàmica pot mostrar el següent:

- Un indicador de creixement indica un augment de la capacitat de la companyia per cobrir els seus passius corrents en un període de temps curt. Però les taxes de creixement massa elevades indiquen una disminució del ritme de rotació d’actius i, com a conseqüència, una disminució de la rendibilitat de l’empresa.

- Una disminució de l’indicador mostra una disminució de la solvència (liquiditat) en relació amb el deute a curt termini.

Què afecta la solvència

La dependència d’alguns indicadors es pot determinar mitjançant la fórmula de càlcul. Un augment del numerador suposarà un augment del valor. En altres paraules, l’increment del nombre es produirà amb un augment d’articles:

- saldo de caixa;

- inversions financeres a curt termini;

- comptes a cobrar amb un venciment d’un any.

L’augment de les quantitats que hi ha al denominador redueix el valor del coeficient. La disminució de l’indicador es produirà a causa de:

- augmentar la quantitat de préstecs emesos per un període de temps curt;

- augment del deute a curt termini per als que van emetre préstecs;

- el deute restant als creditors.

Conclusió

Una demostració de l’òptim rendiment de l’empresa és el fet que l’import de la propietat hauria de cobrir aproximadament el vint per cent del passiu corrent. Però, per a algunes organitzacions russes, tenint en compte l’estructura del deute a curt termini i la seva heterogeneïtat, la ràtio pot ser d’almenys 0,5.

- Ksl = (actiu corrent - accions) / passiu a curt termini.

La relació de liquiditat ràpida, la fórmula indicada anteriorment, demostra la capacitat d’una empresa per complir les seves obligacions actuals mitjançant la venda d’actius altament líquids.