La liquiditat com a terme econòmic no significa la destrucció de res, sinó que, al contrari, determina la capacitat dels recursos materials pertanyents a una persona jurídica per transformar-se en efectiu. Dins anàlisi financera és habitual utilitzar relacions que permetin valorar la quota de passius que es pot liquidar a costa d’actius. Utilitzant la proporció de liquiditat absoluta, podeu determinar el percentatge d’obligacions que l’empresa està disposada a amortitzar a costa dels fons disponibles.

Tipus de liquiditat

L’avaluació de la solvència d’una entitat econòmica consisteix en el càlcul i l’anàlisi de les proporcions de liquiditat. L’indicador actual mostra quantes unitats monetàries d’actius existents corresponen a un ruble de deute a curt termini. És a dir, com més gran sigui el valor absolut dels actius corrents, en comparació amb els passius a curt termini, més estable serà la situació financera de l’empresa. La relació de liquiditat ràpida indica la capacitat de l’empresa de reemborsar immediatament els seus deutes a costa d’efectiu, inversió i deutes que es deuen a aquesta empresa.

I la tercera relació de liquiditat absoluta mostra la capacitat d’una empresa per cobrir els passius corrents exclusivament amb efectiu disponible en un moment determinat a disposició d’una entitat econòmica.

Dades de càlcul

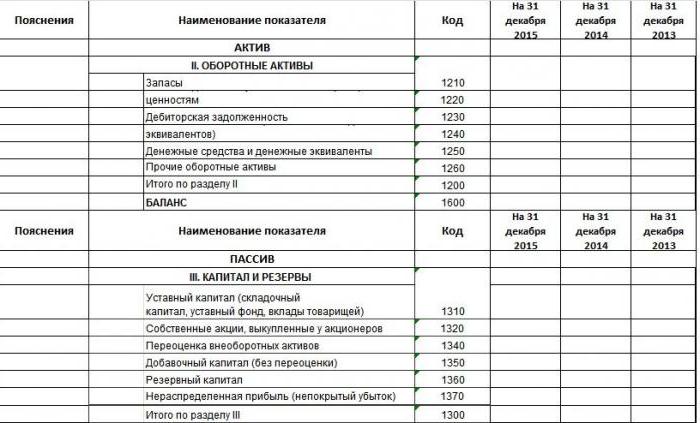

Per calcular els indicadors de qualitat del negoci, els analistes utilitzen els estats financers com a informació font. Per qui la forma del balanç no és nova, saben que els indicadors (actius, passius) s’assignen codis a l’hora d’emplenar. A la foto es mostra un exemple de farcit.

Aquest és un extracte del balanç. Hi ha cinc seccions en ell, dos capítols pertanyen a actius corrents i no corrents, és a dir, als elements de riquesa d’una empresa que es pot vendre o convertir en diners. Les tres seccions restants: passiu, capital i reserves. Es relacionen amb fonts d’actius.

Per tant, tenint disponible un balanç de l'empresa completat, podeu calcular tots els indicadors, inclosa la relació de liquiditat absoluta. Fórmula de l'equilibri:

A l’abs. L = (codi 1240 + codi 1250) / (codi 1520 + codi 1510 + codi 1550).

Interpretació de dades

Ara cal esbrinar quins passius i actius específics s’inclouen en la definició de l’indicador. Per tant, el numerador és actiu i el més líquid. La línia 1240 mostra l'import de les inversions financeres fins a un any, excloent-ne els equivalents. Aquests inclouen: títols de deute, dipòsits autoritzats en altres organitzacions, préstecs a determinades empreses i altres inversions similars. El fet és que al balanç de l’empresa de la primera secció hi ha la línia 1170, que també reflecteix les inversions financeres, però són a llarg termini i no participen en el càlcul d’aquest indicador. El codi 1250 és efectiu i equivalents en efectiu. Aquests actius inclouen efectiu a mà, en comptes, transferències en trànsit, dipòsits i valors altament líquids.

La relació de liquiditat absoluta és la relació actius altament líquids a passiu urgent i a curt termini. El denominador de la fórmula consisteix en fons prestats, deute amb altres entitats i altres obligacions.

Ràtio de liquiditat absoluta: fórmula

Si estructurem el balanç d’actius i passius, l’expressió de liquiditat absoluta registrada anteriorment es pot representar amb una fórmula més generalitzada. Els actius ajuden a obtenir beneficis per a l'empresa i el passiu forma actiu.Estan interconnectats i iguals en total, per tant, la forma on es mostren aquests elements de l’activitat econòmica s’anomena balanç.

Una característica qualitativa dels actius és la liquiditat, és a dir, la seva capacitat per convertir-se en diners. D’això es desprèn que els diners en efectiu són els més altament líquids. El passiu s’agrupa per venciment. La relació dels grups d'actius i passius determina els indicadors rellevants.

Llavors, com calcular la relació de liquiditat absoluta? La fórmula del balanç es generalitza:

A abs. L = A1 / (P1 + P2).

El grup A1 com el més líquid inclou efectius i inversions a curt termini. En total, hi ha 4 grups d’aquest tipus, seguits d’actius de venda ràpida, de moviment lent i de difícil venda.

P1 és un grup amb passiu urgent i P2 és una categoria passiu a curt termini. També hi ha passius a llarg termini (P3) i a llarg termini (P4).

Liquiditat del balanç

La determinació del grau de cobertura del passiu d’una empresa amb actius l’interval de temps per convertir-los en efectiu correspon al període d’amortització d’obligacions s’anomena saldo de liquiditat.

- Quan A1 és superior a P1, es creu que la solvència de l’organització per al període de presentació és suficient.

- A2 més que P2 indica la capacitat de cobrir les obligacions de l'empresa en un futur proper.

- A3 sobre P3 és una condició que confirma la solvència d’una entitat econòmica durant un llarg termini.

- A4 menys de P4 segueix com a conseqüència de les tres primeres condicions i indica la presència del capital de treball propi de l’entitat.

El saldo no és líquid sempre que A4 => P4. Tanmateix, aquesta anàlisi és aproximada, i més precisament, la conclusió sobre la solvència de l'empresa es pot fer mitjançant ràtios financers. Es tracta d’una comparació de passius i actius líquids que permet calcular la relació de liquiditat absoluta del balanç, que és igual als fons privats del primer grup d’actius i a la suma dels passius a curt i curt termini.

El significat econòmic de liquiditat absoluta

Segons el càlcul i la fórmula, el valor de la relació de liquiditat absoluta mostra quin percentatge de passius corrents pot pagar una empresa amb els fons disponibles del compte. Aquest indicador és interessant per als proveïdors de matèries primeres, ja que es té en compte la liquiditat absoluta per avaluar la capacitat actual de pagar.

Però, quin ha de ser l’indicador de la solvència per considerar-se normal? En la pràctica estrangera, s’adopta la norma de la proporció de liquiditat absoluta del 20% o 0,2. Sembla que com més elevat sigui aquest indicador, millor. Però es pot obtenir un valor alt en relació amb l'estructura irracional del capital, quan la part dels actius és alta i reflecteix els diners no invertits en la producció. És millor utilitzar per analitzar aquest coeficient en dinàmica durant diversos períodes de temps.

Diferència de liquiditat absoluta respecte actual i urgent

Si la relació de liquiditat absoluta mostra solvència instantània, les dades de liquiditat crítiques i actuals reflecteixen la capacitat de l'empresa de cobrir passius a mitjà i llarg termini. Tot i que l’anàlisi financera calcula els tres coeficients, els seus valors obtinguts són interessants per a diferents grups d’assignatures. Per tant, la relació de liquiditat ràpida és important perquè els creditors i els bancs avaluin la solvència oportuna.

Els inversors l'utilitzen l'indicador de liquiditat actual per confirmar el compliment de les obligacions vigents en el termini degut. I la ràtio de liquiditat absoluta és atractiva per a proveïdors amb períodes de préstecs curts, perquè el seu valor expressa la capacitat de reemborsar immediatament els passius a curt termini actuals.

La diferència principal entre els tres indicadors és la composició dels actius líquids que participen en l’amortització del deute de l’empresa.

Valor per sobre / per sota del normal

Com s'ha esmentat anteriorment, la proporció de liquiditat absoluta estrangera és de 0,2, però en la pràctica analítica russa s'ha identificat el límit superior d'aquest valor, que és de 0,5. Quan el valor està per sota de la norma del 20%, es creu que el creixement dels préstecs a curt termini no és proporcional a l’augment dels actius corrents. La situació pot estar relacionada amb l’aparició de noves fonts d’ingressos addicionals per a l’empresa, com a conseqüència del qual es va produir un augment dels comptes de caixa gratuïta.

L’augment de la proporció de liquiditat absoluta pot estar associat a una disminució dels rebuts per un acord amb les contrapartides sobre prepagament de subministraments, així com amb l’optimització de la gestió d’inventaris.

En general, a la pràctica, la consideració de les relacions de liquiditat ha d’anar acompanyada de la seva totalitat. La dispersió en valors pot ser tota una mena de raons que, teòricament, és impossible de cobrir.

Formes d’augmentar la liquiditat de l’empresa

- Disminució dels rebuts. Una sortida és un acord amb els deutors per concloure una cessió transferint les obligacions del deutor a un tercer.

- Augment de beneficis. No hi ha recomanacions específiques per a aquest tema, ja que hi ha una dependència d’aquest indicador de diversos factors que són inherents individualment a cada entitat econòmica.

- Disminució de les existències amb augment del capital de treball.

- Optimització de l'estructura de capital, en què els fons propis han de sobrepassar els prestats.

Després d'aquests punts, l'empresa es convertirà en solvent i atractiva per als inversors i, per tant, la proporció de liquiditat absoluta amb indicadors similars se situarà dins dels límits normals.

Exemple de càlcul

Es dóna un extracte del balanç completat de l’empresa, cal calcular l’indicador de liquiditat absoluta.

| Explicació | Nom de l’indicador | Codi | Al 31 de desembre de 2014, mil rubles | Al 31 de desembre de 2013, mil rubles | Al 31 de desembre de 2012, mil rubles |

| Actiu | |||||

| 2. Actiu corrent | |||||

| Accions | 1210 | 460 | 390 | 260 | |

| Comptes a cobrar | 1230 | 150 | 126 | 110 | |

| Inversions financeres (net d'equivalents de caixa) | 1240 | ||||

| Efectiu | 1250 | 800 | 600 | 400 | |

| Secció 2 total | 1200 | 1410 | 1116 | 770 | |

| Passiu | |||||

| 5. Passiu a curt termini | |||||

| Fons prestat | 1510 | 300 | 150 | 400 | |

| Comptes a pagar | 1520 | 189 | 525 | 551 | |

| Ingressos diferits | 1530 | ||||

| Altres passius | 1550 | 100 | 150 | 90 | |

| Secció total 4 | 1500 | 589 | 825 | 1041 |

Per trobar la relació de liquiditat absoluta, la fórmula de la qual s’ha descrit anteriorment, cal substituir els valors del balanç corresponents a un codi específic en l’expressió: quocient d’actius per codis (1240 + 1250) a passiu (1510 + 1520 + 1550), d’aquí:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

A abs. L 2013 = 600/150 + 525 + 150 = 0,73

Als abdominals. 2012 = 400/400 + 551 + 90 = 0,39

El deute a curt termini al moment de l’informe es pot reemborsar immediatament el 2014; el 2013 - en 1,4 dies, i el 2012, les obligacions no superiors al període de 12 mesos es compliran en 2,5 dies.