L’adquisició d’immobles comercials, per regla general, està associada a uns costos força grans, respectivament, l’import pot ser molt gran. En aquestes situacions, les persones jurídiques han de determinar si la transacció és gran. Analitzem més aviat com fer-ho.

Terminologia

Una operació important per a una LLC és una alienació o adquisició de béns materials per part d’una empresa el valor superior a un 25% del preu de totes les propietats de l’empresa. L'avaluació d'aquest últim es realitza d'acord als estats financers. D'altra banda, el càlcul es realitza durant el període anterior al dia en què es va prendre la decisió d'aprovar una operació important. La carta nòrdica de l'empresa pot establir un percentatge més alt. D’acord amb el document constitutiu, es pot determinar una altra transacció d’una LLC per altres criteris. Així doncs, la compravenda de béns immobles es pot atribuir a aquesta categoria, independentment del seu valor. També es pot considerar gran com a qualsevol transacció, la quantitat superior a una xifra determinada (per exemple, més d’un milió de rubles).

Dret federal

Una operació important es realitza d’acord amb les normes establertes a l’art. 46 Llei Federal núm. 14. L’article també conté una explicació detallada de la pròpia definició. Així doncs, una (un préstec, un préstec, una garantia, una garantia, inclosa) o dues o més transaccions relacionades amb l'adquisició, l'alienació o la possibilitat d'alienació de propietats indirectes o directes per valor del 25% o més del preu total dels actius materials de l'empresa, establert segons Estats financers del període anterior a la data de la decisió de la seva conclusió, si la Carta de la companyia no preveu un percentatge superior.

Aquesta categoria no inclou les que es realitzen en el transcurs de l’activitat econòmica ordinària de l’empresa, ni les obligatòries per a una persona jurídica sobre la base de la Llei Federal o d’altres actes normatius, i els càlculs es realitzen a preus establerts de la manera determinada pel Govern o autoritzada per aquesta. òrgan executiu. El valor dels actius materials adquirits ve determinat per les declaracions de l’empresa i per la propietat adquirida en funció de l’import de la proposta.

Aprovació d'una operació principal: mostra, descripció del procediment

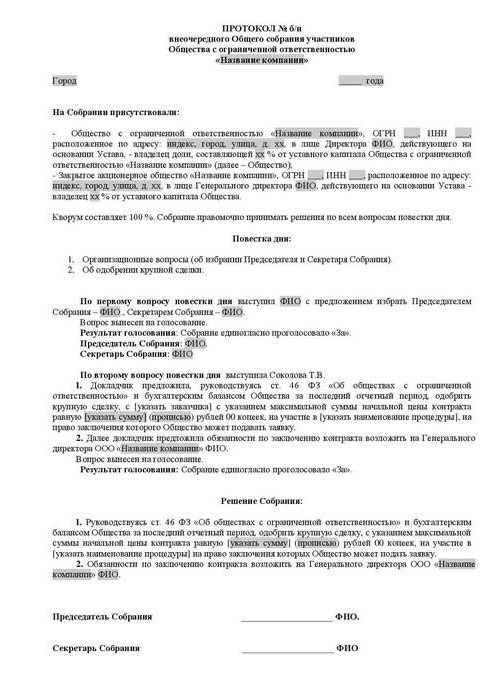

Cap participant pot adquirir o vendre de forma independent la propietat d’una persona jurídica sense el coneixement d’altres accionistes. L’aprovació d’una operació important és realitzada per l’assemblea general. Els debats i la documentació es duen a terme segons les regles previstes en els documents constitutius. La decisió sobre l’aprovació d’una operació important (es presenta un acte de mostra a l’article) ha de contenir informació sobre:

- Persones que actuen com a parts en el contracte, beneficiàries.

- El preu.

- Assumpte del contracte i altres condicions materials.

La decisió d'aprovar una operació important pot no incloure informació sobre els beneficiaris si el contracte es conclou a les ofertes i en altres casos en què les parts no es puguin determinar en el moment de l'adopció de l'acte. La Carta de l'empresa pot preveure la creació d'un consell d'administració. En aquest cas, la decisió d’aprovar una operació de LLC important quant a la disposició o la seva possibilitat, així com l’adquisició d’actius indirectament o directament tangibles per valor del 25% o més del preu de la propietat de l’empresa, poden referir-se als documents constitutius de la competència d’aquest organisme.

Desafiant

Es poden invalidar els contractes signats amb violació dels requisits de la llei (no s’ha rebut l’aprovació d’una operació important, un acte elaborat indegudament, etc.). Un participant que no discrepi pot presentar una demanda judicial. En cas de falta, no es pot restaurar l'estatut de limitacions de la sol·licitud d'invalidació del contracte en aquests casos.

La denegació del tribunal

Una autoritat autoritzada pot no satisfer la reclamació del demandant d’invalidar una decisió sobre una transacció important feta en violació dels requisits legals, si existeixen alguna de les circumstàncies següents:

- No està demostrat que la conclusió d’aquest acord tingui com a resultat o pugui causar danys i altres conseqüències adverses per a l’empresa o la part que va presentar una demanda.

- La votació d’un accionista que presentés una reclamació davant d’un tribunal per invalidar una transacció conclosa després de l’aprovació en una reunió general, encara que participés en aquesta, no podia afectar els resultats.

- En el moment del judici, el tribunal va presentar proves de l'aprovació posterior del contracte segons les normes establertes en la Llei Federal.

- Durant la consideració de la disputa, es va demostrar que l’altra part en aquesta transacció no ho era i no devia tenir coneixement de la seva finalització en violació dels requisits de la llei.

Conseqüències de nul·litat

El resultat principal en aquest cas serà l’absència d’un resultat legal positiu. És a dir, no es produiran els drets i obligacions estipulats per la conclusió del contracte. Així, una transacció no vàlida no comportarà conseqüències legals, excepte les que sorgeixin directament quan es reconegui com a tal. Com a excepció, el tribunal té el dret a rescindir el contracte no des del moment de la seva conclusió, sinó pel període següent - a partir de la data d’emissió de l’acte pertinent. Aquesta disposició s'aplica a transaccions impugnades si es desprèn dels continguts que només es poden aturar per al període següent. Bàsicament, es refereixen a contractes continuats, la finalització dels quals des del moment de la seva conclusió no és pràctic o impossible.

Restitució bilateral

Aquesta és una altra conseqüència important del reconeixement de la transacció, inclosa la invàlida, gran. En cas de rescissió del contracte, les parts han de tornar a la seva posició original. Cada participant està obligat a retornar a l’altre tot el que ha rebut en la transacció. La restitució bilateral es produeix si les parts han complert parcialment o totalment els requisits contractuals. Si no és possible retornar la seva recepció en espècie, el participant ha de reemborsar el seu valor en efectiu, tret que es prevegi cap altra conseqüència a la legislació.

Cal destacar que la pràctica restitució bilateral no sempre funciona. Per exemple, no podeu retornar les mercaderies revendudes a tercers. La indemnització en diners en aquests casos no té sentit, ja que el comprador ja ha pagat i la deducció de diners actuarà com a enriquiment injust. El Tribunal Constitucional sobre qüestions tan controvertides va aclarir que en la restitució, la restauració dels drets s’hauria de dur a terme pel principi d’igualtat, garantint l’equivalència i l’equivalència de la compensació pel valor dels béns materials. Les Forces Armades i el Tribunal Suprem d’Arbitratge també van indicar que, quan s’apliquen les conseqüències de la nul·litat d’un contracte, obligacions per les quals es compleixen parcialment o totalment, cal procedir d’una quantitat igual d’obligacions. En aquest sentit, en situacions contencioses, les disposicions sobre restitució sovint no funcionen a la pràctica.

Punt important

Si es conclou un acord en la signatura del qual hi ha interès, l’aprovació d’una operació important es realitza segons el que estableix l’art. 45 Llei Federal núm. 14. Una excepció és el cas en què la tenen tots els membres de la societat. En aquestes situacions, es pacta una transacció important d’acord amb l’article 46.Excepte els casos especificats a la clàusula 1 d'aquest article, els documents constitutius poden preveure altres mides o tipus de contractes als quals s'apliquen els requisits anteriors.

Excepcions

Les disposicions segons les quals s'ha de concloure una transacció important no s'apliquen a:

- Les relacions que sorgeixen durant la transferència del dret de propietat durant la reorganització d’una persona jurídica, inclòs en els acords d’adhesió i fusió.

- Empreses que formen un membre, exercint simultàniament les funcions de l’òrgan executiu únic en ell.

- Relacions que es produeixen durant la transició a una persona jurídica d’una part o part de la qual es troba en el capital autoritzat en els casos establerts a la Llei Federal núm. 14.

Jurisprudència

En virtut del paràgraf 2 de l'art. 46 de la Llei Federal núm. 14, si es conclou una transacció important, el valor de la propietat alienada per l'empresa es determina d'acord amb les dades de la seva comptabilitat. Segons les aclariments recollits als paràgrafs 2, 3 de la Carta del Tribunal Suprem d'Arbitratge núm. 62 (revisió de la pràctica de resoldre controvèrsies relacionades amb la conclusió per part de les entitats comercials dels acords i convenis considerats en què hi hagi interès), quan es determini la categoria de relació jurídica, s'hauria de comparar el valor de l'article amb el preu del llibre del patrimoni de l'entitat jurídica per a aquest últim. informes aprovats sense reducció de la quantitat d’obligacions (deutes).

El període comptable, segons la Llei Federal núm. 129, és l'any natural des de l'1 de gener fins al 31 de desembre inclòs. En absència d’un balanç a la societat, la càrrega de la prova que el contracte no és una transacció important es posa directament a l’entitat jurídica. Si hi ha objeccions de les persones que participen en el cas sobre la fiabilitat de la informació proporcionada per l'empresa, es permet determinar el valor dels actius materials en funció dels resultats de expertesa comptable per ordre judicial.

Càlcul percentual: mostra

Una transacció principal està determinada per la relació del valor de la propietat adquirida / cedida. Considereu un exemple:

- El valor de la propietat és de 45 milions de rubles.

- El preu de la propietat d’una persona jurídica és de 5 milions de rubles.

- 1% de 5 milions = 50 mil rubles.

Cerqueu el valor de la transacció com a percentatge de la propietat d'una persona jurídica:

45 milions / 50 mil = 900%

Hi ha una altra opció: dividir el valor de la transacció pel preu de l'immoble (100%) i després multiplicar per 100:

45 milions / 5 milions x 100 = 900%

Control

L’1 de gener de 2012 va entrar en vigor la secció V.1 del Codi tributari. Regula la implementació del control sobre les transaccions entre parts relacionades. El tema del control és el preu del contracte. En el curs del control, es comprova la conformitat del valor indicat amb els valors de mercat. Aquest procés està regulat per l’art. 105.3-105.6 Codi tributari. El control tributari es realitza per verificar la integritat de la meritació i el pagament de taxes i taxes (amb finalitat de lucre, IVA, IRPF, impost sobre extracció de minerals). Qualsevol operació important està subjecta al registre amb el servei adequat. Els contractes sotmesos a determinats requisits de preus estan subjectes a control. Al Codi Tributari s'estableixen els criteris següents:

- La quantitat d'ingressos contractuals del període corresponent supera els mil milions de rubles. (des del 2014).

- Una de les parts actua com a contribuent per l’impost d’extracció de minerals, calculat a un percentatge, i l’objecte de la transacció són els minerals (metalls preciosos i pedres, petroli i els seus productes, metalls ferrosos i no ferrosos, fertilitzants minerals). El criteri de cost per a aquests acords és de 60 milions de rubles.

- Almenys un participant:

- actua com a contribuent de la UTII o de la Unió Duanera Unificada de l'Estat (si el conveni està signat com a part d'aquesta activitat), i l'altra part no utilitza un règim tributari especial (el límit de cost és de 100 milions de rubles / any);

- exempt de l’impost sobre la renda, mentre que l’altre no utilitza aquest alleujament (llindar de preus - 60 milions de rubles / any);

- actua com a participant en el projecte Skolkovo, i l’altre no (el criteri per l’import és de 60 milions de rubles / any);

- és resident al SEZ i utilitza el règim fiscal preferent, però el segon no, el límit de preus és de 60 milions de rubles / any.

Avís

El contribuent té l’obligació de notificar a l’autoritat supervisora les transaccions controlades que s’hagin realitzat durant l’any natural, com a molt tard el 20 de maig del proper període. Aquest requisit està present a l’art. 105.16, paràgraf 2. La notificació s’envia al lloc de residència, ubicació o registre de l’entitat jurídica com a contribuent principal. Cal indicar la informació següent a l'avís:

- El període de calendari per al qual es presenten les dades.

- Temes de contractes.

- Informació sobre els participants en les transaccions (nom complet de les parts, TIN i altres detalls essencials).

- La suma dels costos ocasionats o dels ingressos rebuts amb l'assignació de beneficis / despeses en contractes controlats, el cost dels quals està subjecte a regulació.

Es va acceptar i aprovar el formulari de notificació, el procediment d’emplenament, així com el format d’enviament del document en forma electrònica d’acord amb l’Ordre del Servei Tributari Federal. Si la transacció no es reconeix com a controlada, els requisits anteriors no li són aplicables.