En el món actual, en el camp de la realització de tots els avantatges de construir relacions comercials internacionals, s’ha popularitzat una eina com una carta de crèdit. On s’utilitza? Per a què serveix? Llegiu més sobre això i molt més.

Paper de la carta de crèdit

Aquesta forma de pagament, que està guanyant un impuls sense precedents en el món modern, s’utilitza, per regla general, en el comerç internacional. En primer lloc, permet trobar un equilibri clar entre els interessos dels exportadors i els compradors, és a dir, dels importadors. A continuació, parlarem més sobre cartes de crèdit internacionals, la seva classificació i donarem mostres.

El concepte de carta de crèdit internacional

Les cartes internacionals de crèdit són passius contingents expressats en efectiu i aplicats pel banc emissor en nom del pagador de la carta de crèdit al mercat financer mundial. El seu moviment està regulat segons les "Duanes i regles unificades per a cartes de crèdit", així com la "Publicació núm. ICC núm. 500" (UCP500) En general, una carta de crèdit és un contracte documental, després de signar que el banc emissor es compromet, a petició del client (pagador), a realitzar l’operació de pagament dels documents directament a un tercer, és a dir, al beneficiari per al qual s’ha obert la carta de crèdit.

L’obligació bancària en virtut d’una carta de crèdit és independent, independent de les relacions de les parts en l’àmbit jurídic de validesa d’un contracte comercial. Aquesta disposició s'ha establert amb l'objectiu de protegir els interessos bancaris i els clients. A la part exportadora, al seu torn, assegura la creació de restriccions persistents als requisits de paperassa i, en conseqüència, la recepció de pagaments en funció de les condicions existents de la carta de crèdit, i l’importador rep una garantia de que l’exportador complirà les condicions d’aquest document.

D’allò anterior, es desprèn que la carta de crèdit presenta una sèrie de característiques que la distingeixen de l’operació ordinària de venda o document comercial, i també té la força del contracte legal en què es basa.

Avantatges i desavantatges d’una carta de crèdit

Tenint en compte el concepte de carta de crèdit internacional, val la pena parlar dels principals avantatges i desavantatges d’aquesta eina. Comencem pels positius:

- eliminació del risc d’una situació quan es creen fluxos d’efectiu incorrectes;

- eliminació dels riscos d’insolvència;

- eliminació de la possibilitat de canviar els termes del contracte unilateralment després de la conclusió de la transacció i, en conseqüència, de l’emissió d’una carta de crèdit;

- eliminació dels riscos de pèrdua d'efectiu;

- eliminació de la possibilitat de violació de les normes legals d’una de les parts reguladores d’una part del contracte de no recepció d’ingressos en moneda de pagaments internacionals que existeix en relació amb la legislació de moneda;

- per als participants, és possible utilitzar una carta de crèdit en el sistema de transaccions relacionades com a mitjà de finançament de les relacions comercials, a més de proporcionar aquest finançament;

- aportar garanties en virtut de la força jurídica del document, així com el compliment de totes les obligacions íntegrament per part de dues parts;

- garantint la protecció legal i documental dels interessos de les parts.

Pel que fa als contres, es veuen així:

- dificultats amb grans volums de documents en diverses etapes de tramitació de cartes de crèdit;

- elevats costos per a la tramitació d'aquest tipus de liquidació per a parts en una operació de comerç exterior.

Membres de la carta de crèdit

Les parts en la carta de crèdit internacional són les següents entitats:

- Un sol·licitant és un comprador que encarrega al seu banc que obri una carta de crèdit segons els termes desenvolupats en el seu acord.

- Emissor Banc: una entitat financera que obre una carta de crèdit a nom del sol·licitant i a càrrec seu.

- Beneficiari: proveïdor (exportador), és a dir, l’entitat jurídica de l’acord que rep la carta de crèdit.

- Banc d’Assessorament: un banc que té com a finalitat instruir en forma d’assentaments notificar a favor de l’exportador l’obertura d’una carta de crèdit i, en conseqüència, transmetre el text complet del document.

- Banc Executiu: realitza transaccions de pagament i té l’autoritat de realitzar aquestes operacions des del banc emissor.

- Confirmació bancària: a més de les principals disposicions de l’acord, a la llista d’obligacions s’afegeix una carta d’obligació de crèdit en els termes de l’acord entre les entitats financeres per efectuar pagaments acreditats.

- Transfer Bank: realitza operacions de transferència de crèdit per compte del beneficiari i està autoritzat per dur a terme aquestes accions; aquest banc serà, respectivament, i executiu.

Tipus de cartes de crèdit segons classificació UCP500

Hi ha molts tipus de cartes de crèdit en funció del paper que juguin en tot tipus de transaccions financeres, els interessos dels participants en aquests assentaments, etc. En conseqüència, no hi ha menys modificacions que ja s’assignen a un o altre tipus d’acords.

Primer, es dóna una classificació segons els estàndards UCP500 (per defecte, una carta de crèdit subjecta als requisits principals de UCP500 és una carta de crèdit oberta):

- Una carta de crèdit revocable és una forma de liquidació quan el banc emissor té l'oportunitat de modificar o cancel·lar els termes del contracte sense informar prèviament a l'exportador. En la pràctica, però, s’utilitza extremadament poques vegades.

- La carta de crèdit d'espera està garantia bancària utilitzat en casos d’incompliment d’obligacions per part de contrapartides en virtut d’un contracte comercial internacional. Tanmateix, degut al fet que aquesta espècie està sotmesa als requisits de la UCP500, està subjecta a totes les disposicions regulades per aquests requisits sense excepció.

- Carta de crèdit transferible: una forma de liquidació en què l'exportador demana al banc transferible que utilitzi un instrument financer per un o més altres exportadors.

- Una carta de crèdit confirmada és una forma de liquidació que, en nom de l'emissor, la confirma una altra institució financera. Aquesta institució té les mateixes obligacions que l’emissor.

A la pràctica, s’utilitzen un gran nombre de formularis de pagament, però no estan regulats per les normes i les institucions financeres UCP500 on hi ha una carta de crèdit oberta, ja que s’utilitzen d’acord amb l’experiència existent.

Una enorme distribució al mercat financer mundial va adquirir cartes de crèdit per a la compra d’immobles. Les parts redueixen el risc d’incompliment dels termes del contracte mitjançant un formulari de càlcul com a carta de crèdit. La propietat entra en possessió legal del comprador només després del registre de la venda en organismes estatals.

Carta de crèdit comptable

També convé destacar que a l’hora de preparar estats financers, les empreses han de tenir un registre correcte de les transaccions en assentaments internacionals i veure clarament on es té en compte la carta de crèdit. Les publicacions (en comptabilitat) de cartes de crèdit es realitzen mitjançant el compte núm. 55 "Comptes especials" (subcap 1).

Carta d’execució de crèdit

Venda d'una carta de crèdit: pagament en virtut d'una carta de contracte de crèdit. Les cartes de crèdit tenen un paper especial en aquest cas quan la delegació del banc té dret a realitzar operacions de pagament a l'estranger. Casos d'implementació de cartes de crèdit:

- a petició, és a dir, quan es presenten tots els documents necessaris;

- per acceptació, que s’emeten a un banc confirmat;

- amb ajuda de negociació: el banc negociador paga a l'exportador el cost dels documents presentats (o es compromet a realitzar una operació de pagament) fins a la recepció de la liquidació de l'emissor.

Etapes de la implementació de la carta de crèdit

Hi ha diverses etapes principals en la implementació d'una carta de crèdit:

- Preliminar: els clients han d’elaborar les principals disposicions del contracte.

- Es conclou un acord entre les parts.

- El banc de l’importador responsable proporciona una instrucció per elaborar una sol·licitud d’obertura d’una carta de crèdit en forma de banc per obrir una carta de crèdit.

- Obertura d’una carta de crèdit.

- Supervisió de la correcció de la carta de crèdit.

- L’exportador compleix les condicions per a la prestació de serveis o mercaderies.

- Supervisió del compliment del contingut dels contractes amb els termes de la carta de crèdit.

- El Banc informa de les discrepàncies trobades i retorna a l’exportador la documentació que la revisarà.

- Liquidació per contracte en nom del banc.

- El banc transfereix tots els documents a l’empresa importadora.

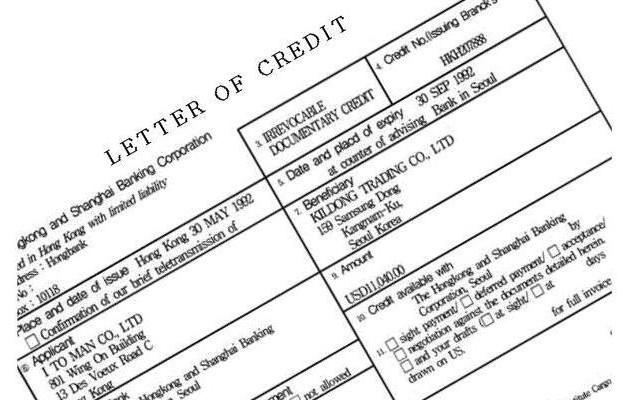

Exemple de carta de crèdit

A continuació, es mostra una mostra de crèdit per entendre millor el funcionament d’aquest document.

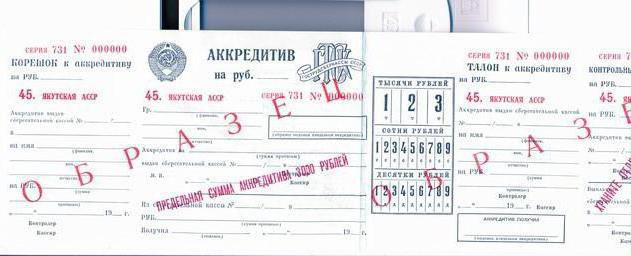

| Import

en paraules |

Cent trenta-cinc mil rubles 00 copecs | |||||

| TIN 6533018764 | Import | 135000-00 | ||||

| Cf. No | 33333444445555566666 | |||||

| Pagador

LLC "bedoll rus" |

||||||

| BIC | 012345678 | |||||

| Cf. No | 99999888887777766666 | |||||

| Banc del pagador

"Baltinvestbank" Sant Petersburg |

||||||

| BIC | 076543212 | |||||

| Cf. No | 55555666663333300000 | |||||

| Banc beneficiari

"Alef-Bank" Moscou |

||||||

| TIN 0390564656 | Cf. No

(40901) |

|||||

| Veure op. | 08 | Termini vàlid. acreditació | 05.12.2016 | |||

| Naz. pl. | ||||||

| El destinatari

AOZT El pol |

Codi | Res. el camp | ||||

| Veure

carta de crèdit |

irrevocable, descobert | |||||

| Estat

pagament |

sense acceptació | |||||

| Noms de la mercaderia, núm i data del contracte, data de l’enviament de les mercaderies, destinatari i destinació | ||||||

| Pagament de la tramesa (tipus de document) | ||||||

| Termes addicionals | ||||||

| Número de compte el destinatari | ||||||

Això és el que sembla la carta de crèdit. A continuació, també hi ha signatures de persones competents i un segell mullat, a la part superior s'indica una carta de número de crèdit, tipus de pagament i data d'execució.