Els canvis realitzats a l’impost sobre béns immobles el 2014 es van convertir en un dels temes de discussió més populars entre comptables, gestors, auditors i ciutadans corrents. Això es deu a la magnitud dels canvis. És realment impressionant. Novetats afectades i objectes de tributació i el principi de tipus impositiu i càlcul d’impostos. Sobre com no confondre’ns mitjançant l’aplicació de tots aquests nous impostos sobre béns immobles, i no només no incorreu en pèrdues, sinó que en alguns casos estalviem, discutirem aquest article.

Canvis que afecten les persones jurídiques i els empresaris individuals

Des del 2015, les empreses que utilitzen serveis especials règims de fiscalitat va perdre la capacitat de no pagar l'impost sobre béns immobles. Ara totes les organitzacions han de pagar-lo, a saber:

- situat al sistema fiscal principal;

- aplicar un sistema tributari simplificat;

- organitzacions sobre un impost únic sobre la renda imputada;

- particulars (empresaris individuals).

Les úniques entitats empresarials exemptes de l’obligació de pagar l’impost sobre béns immobles del 2014 en total són els empresaris que tributen Impost agrari únic.

La diferència entre els diferents sistemes tributaris

La diferència rau en el càlcul de la base impositiva per a la qual es calcula l’impost sobre béns immobles del 2015. Per tant, les persones jurídiques que apliquen el sistema tributari bàsic calculen l’impost d’acord amb les normes generals i les empreses que paguen impost únic sobre la renda imputada i aplicant un sistema tributari simplificat, - segons el valor cadastral de la propietat.

Per a informació

Segons les regles generals, s’entén que s’adopta des de 1969 i s’indica anualment el valor de l’inventari dels immobilitzats. És prou petit, ja que l’impost basat no va suposar una opressió real per a les empreses. El valor cadastral és més proper al valor de mercat. Es calcula a partir de models matemàtics i avalua les característiques generals d'un objecte; no em centro en les seves característiques particulars. Aquest cost és molt superior a l'inventari, per tant, un impost calculat a partir d'aquesta base tributària pot ser un element de despeses impressionant per a l'empresa.

Impost sobre béns immobles a IP

Els empresaris individuals del sistema tributari bàsic calculen nous impostos sobre béns immobles segons les regles generals i apliquen règims d'impostos especials, segons quina forma de valor es determini per a cada propietat. Si es determina el valor d'inventari, no es paga l'impost i, si es determina el valor cadastral, es paga. És a dir, aquesta situació és possible quan un empresari paga l’impost sobre béns immobles per a algunes propietats el 2015, però no per a d’altres.

Com esbrinar quins béns immobles quin valor es determina?

Cal consultar la llista d’objectes immobiliaris amb un valor cadastral determinat, aprovada per la llei de l’assumpte de la Federació Russa on es troba la propietat immobiliària. Aquest document serà emès per les autoritats regionals amb un any d’antelació, cosa que significa que el 2015 no caldrà verificar-lo en pagar, ja que no es va introduir aquesta norma fa un any.Però a partir del 2016, quan es calcularan els pagaments anticipats, caldrà comprovar la llista i determinar quin dels actius fixos propietat de l’organització s’ha de calcular al valor cadastral.

Per a informació

També heu de tenir en compte el matís següent. Els locals ubicats en edificis als quals s'aplica l'impost sobre béns immobles el 2014 també tributen al valor cadastral, fins i tot si no figuren en unitats separades. Això s’aplica, per exemple, a oficines de centres comercials o llocs comercials de centres comercials. En aquesta situació, el valor cadastral haurà de ser determinat pel propi comptable de l’organització a partir de la quota de locals en l’àrea total de l’edifici, aquesta norma s’explica a l’article 378.2 del Codi tributari.

Quines altres maneres d’esbrinar el valor cadastral

També hi ha una opció alternativa per a un comptador si té por d’equivocar-se amb aquest càlcul. Podeu enviar una sol·licitud oficial per a cada habitació propietat de l'empresa a l'oficina regional de l'Agència Federal de Gestió de la Propietat. Els empleats d'aquest departament han d'informar el cost a petició.

Impost sobre béns immobles inferior a un mes de tinença

Si la companyia és propietària dels locals durant un mes incomplet, l’impost sobre la propietat sobre el valor cadastral de l’immoble es calcula amb un coeficient. Tots aquests matisos han complicat notablement la tasca d’un comptador, especialment en les empreses que utilitzen règims fiscals especials.

És possible reduir l’impost sobre béns immobles el 2014?

En relació amb el creixement de la càrrega fiscal imposada a les empreses, la pregunta lògica sembla ser com és possible i, en principi, sense violar la llei, reduir l’impost sobre béns immobles el 2015. Resposta: "Sí, és possible". La llei preveu l'aplicació de deduccions fiscals especials per a una mida determinada de la superfície d'un bé imposable. És cert que la decisió és si introduir aquestes deduccions, en quina quantitat i en quines condicions? donat a les autoritats regionals. I, per tant, les organitzacions ubicades en diferents entitats constituents de la Federació Russa se situen en diferents condicions: algú té més sort, algú menys.

Anàlisi de la legislació regional en matèria de tributació de béns immobles per valor cadastral

Les deduccions fiscals per al 2015 només es proporcionen a 8 entitats constituents de la Federació Russa.

- Al territori Trans-Baikal, es concedeix una deducció per a 150 metres quadrats. m d'espai per contribuent per a una propietat, sense condicions addicionals.

- A la regió de Kemerovo exempt de l'impost sobre béns immobles 100 metres quadrats. m d'espai per contribuent per a un objecte, també sense condicions addicionals.

- A la ciutat de Moscou no s’imposen 300 metres quadrats. m de superfície per a un objecte, sempre que l’empresa sigui una petita empresa, ha estat funcionant des de fa més de tres anys, té més de 10 empleats i té ingressos superiors a 2 milions de rubles anuals per empleat.

- A Primorsky Krai, el 20% del valor cadastral de qualsevol objecte està exempt de tributació.

- A la República de Buryatia, 300 metres quadrats no tributen en béns immobles. m d'espai per a un objecte i 100 metres quadrats per a una habitació sense condicions addicionals.

- A la República de Khakassia, 300 metres quadrats de la superfície de la instal·lació no estan gravats en impostos, sempre que l’organització utilitzi UTII, funcioni almenys dos anys, l’any passat tenia més de cinc empleats i pagava salaris no inferiors a la mitjana de la indústria de la regió.

- A la regió de Tula estan exemptes d’impostos 100 metres quadrats. m de la zona de la instal·lació, sempre que l’organització utilitzi UTII, ha estat funcionant almenys tres anys, l’any anterior tenia més de tres empleats, pagava els salaris dels empleats superiors al salari mínim regional i no inferior al salari mitjà de la indústria.

- A la regió de Tyumen no està sotmès a 150 metres quadrats. m d'espai per a una propietat sense condicions addicionals.

Quines altres diferències en la fiscalitat de béns immobles en diferents regions

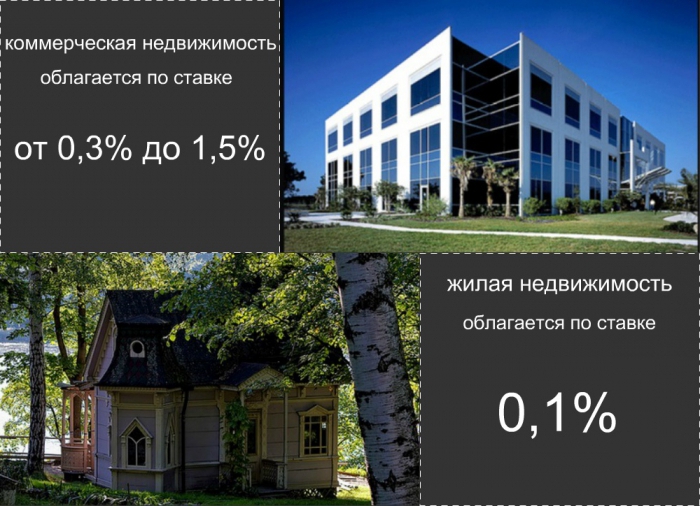

A més, en diferents entitats constituents de la Federació Russa, també difereixen les taxes que determinen l’impost sobre béns immobles. Es va aprovar una taxa mínima rècord a Primorsky Krai: és del 0,3%. Les taxes de 0,5% i 0,7% s’estableixen a les regions d’Ivanovo, Magadan, Tomsk i a les repúbliques d’Altai i Buryatia. Un percentatge del valor cadastral pagarà els empresaris del territori trans-baikal, de la regió de Sverdlovsk i de la ciutat de Sant Petersburg. La taxa de l’1,2% s’aprova a la ciutat de Moscou, la República de Tatarstan i Udmurtia. I, finalment, les organitzacions d’altres entitats constituents de la Federació Russa es veuran obligades a pagar la taxa més alta de l’1,5%.

L'impost sobre béns immobles també ha canviat

Des del 2015, totes les persones han de notificar a la inspecció fiscal dels béns immobles que posseeixen i adquireixen. En relació amb aquest nou estat de dret, molts tenen preguntes lògiques. Quina propietat específica s’ha d’informar? En quins termes i en quina forma s’ha de fer això? I quines mesures de responsabilitat s’assumeixen en cas d’incompliment d’aquestes normes? Considerem amb més detall les respostes a totes aquestes preguntes.

- Hauríeu d’informar sobre tots els béns immobles de la vostra propietat, els terrenys i els vehicles que encara no figuren a la base de dades d’inspecció. La presència a la base de dades d’immobles s’indica mitjançant notificacions enviades prèviament amb les quantitats de l’impost sobre béns deguts. Normalment, les autoritats fiscals les envien abans de l'1 d'octubre de l'any següent a l'any corresponent. Si aquestes notificacions van arribar a tota la propietat, no cal que informeu-ne més. I si no, heu d’emplenar formularis especials missatges sobre la disponibilitat de béns immobles per part de les persones i enviar-los a l’adreça de la inspecció.

- La forma de comunicació s’aprova per llei per ordre del Servei Tributari Federal de Rússia de 26 de novembre de 2014 núm. MMV-7-11 / 598 i s’anomena formulari KND 1153006. Aquest formulari s’envia a les autoritats fiscals fins al 31 de desembre de l’any següent a l’any en què es va adquirir la propietat. O fins al 31 de desembre de 2015 per a tots els objectes adquirits. Podeu enviar un missatge personalment o enviar per correu electrònic. Assegureu-vos d’adjuntar còpies dels documents del títol a aquestes propietats immobiliàries. També podeu informar per Internet al vostre compte al portal oficial de l’estat. serveis.

- Si no envieu un missatge, s’ofereix una penalització del 20% d’impostos no pagats. Es cobrarà a partir del 2017 durant els tres anys anteriors al pagament de les penalitzacions i al propi impost. En cas d'informes voluntaris d'objectes immobiliaris, l'impost sobre béns immobles només es meritarà durant l'últim any de propietat, independentment de quant fos l'objecte en la seva propietat. L’oficina fiscal participarà en el càlcul d’impostos.

L'impost sobre béns immobles de les persones està previst que s'introdueixi a gran escala des del 2020. La seva taxa serà significativament inferior a la tarifa per a les persones jurídiques i, molt probablement, no superarà el 0,1% del valor cadastral de la propietat. A més, hi haurà possibles deduccions fiscals en forma d’àrea lliure d’impostos d’un apartament o casa residencial. També hi haurà una part important dels beneficiaris que estan totalment exempts de l’obligació de pagar l’impost sobre béns immobles. El més probable és que es tracti de grups de la població socialment desprotegits, com ara veterans, minusvàlids o orfes.