El concepte de tarifa de descompte s’utilitza per tal de portar el valor present al futur. El tipus de descompte és el tipus d’interès que s’utilitza per calcular els fluxos financers futurs a la mateixa quantitat del valor actual.

El càlcul del coeficient de tipus de descompte es realitza de diferents maneres, segons quina sigui la tasca. I els caps d'empreses o divisions individuals del negoci modern s'enfronten a tasques completament diferents:

- la implementació de anàlisi de les inversions;

- planificació empresarial;

- valoració empresarial.

Per a tots aquests àmbits, la base és la taxa de descompte (càlcul del mateix), ja que la definició d’aquest indicador afecta directament la presa de decisions sobre inversió, valoració d’una empresa o determinats tipus de negoci.

La taxa de descompte des del punt de vista econòmic

El descompte determina el cash flow (el seu valor), que es relaciona amb períodes futurs (és a dir, ingressos futurs futurs). Per avaluar correctament els resultats futurs, heu de tenir informació sobre les previsions dels indicadors següents:

- inversions;

- despeses;

- ingressos

- estructura de capital;

- valor residual de la propietat;

- taxa de descompte.

L’objectiu principal de l’indicador de tipus de descompte és avaluar l’efectivitat de les inversions. Aquest indicador implica una taxa de retorn d’1 ruble. capital invertit.

El tipus de descompte, el càlcul del qual determina la quantitat d’inversions necessàries per a ingressos futurs, és un indicador clau a l’hora de triar projectes d’inversió.

La taxa de descompte reflecteix el valor dels diners, tenint en compte factors i riscos temporals. Si parlem de les particularitats, aquesta taxa reflecteix, més aviat, una avaluació individual.

Un exemple d'elecció dels projectes d'inversió amb un coeficient de tipus de descompte

A títol de consideració, es proposen dos projectes A i C. En ambdós projectes, a la fase inicial, cal invertir 1.000 rubles i no calen altres costos. Si invertiu en el projecte A, podeu guanyar anualment ingressos de 1.000 rubles. Si implementeu el projecte C, al final del primer i segon any, els ingressos seran de 600 rubles, i al final del tercer - 2200 rubles. Heu d’escollir un projecte, un 20% anual: la taxa de descompte estimada.

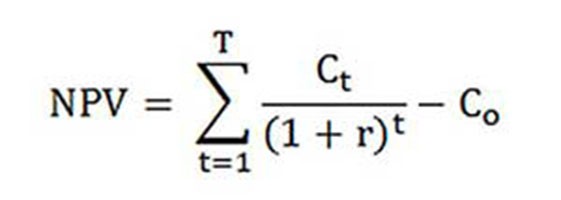

El càlcul de NPV (valor actual dels projectes A i C) es realitza segons la fórmula.

Ct: fluxos d’efectiu per al període comprès entre els primers i els T anys;

Co - inversió inicial: 1000 rubles;

r - taxa de descompte - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubles .;

NPVAmb = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubles.

Així, resulta que és més rendible que un inversor triï el projecte C. Tanmateix, si la taxa de descompte actual fos del 30%, el cost dels projectes seria gairebé el mateix - 816 i 818 rubles.

Aquest exemple demostra que la decisió de l’inversor depèn plenament del tipus de descompte.

Es proposen diversos mètodes per calcular la taxa de descompte a considerar. En aquest article s’examinarà l’objectivitat per ordre descendent.

Cost mitjà ponderat del capital

Molt sovint, a l’hora de fer un càlcul d’inversions, la taxa de descompte es determina com el cost mitjà ponderat del capital, tenint en compte els indicadors de cost del capital (patrimoni net) i els préstecs. Aquesta és la forma més objectiva de calcular la taxa de descompte dels fluxos financers. El seu únic inconvenient és que pràcticament no totes les empreses poden utilitzar-lo.

Per tal de realitzar una valoració equitat S'utilitza el model de valoració d'actius a llarg termini (CAPM).

Al final del segle XX, els economistes nord-americans John Graham i Campbell Harvey van entrevistar 392 consellers i directors de finances d’empreses de diversos àmbits d’activitat per determinar com prenen les decisions, a què presten atenció en primer lloc. Com a resultat de l'enquesta, es va revelar que la teoria acadèmica s'utilitza més, o millor dit, la majoria de les empreses calculen el seu propi capital segons el model CAPM.

Cost del patrimoni net (fórmula de càlcul)

En calcular el cost del patrimoni net, es tindrà en compte el tipus de descompte.

El tipus de rendiment de devolució o, en cas contrari, la taxa de descompte del patrimoni net, es calcula de la manera següent:

Re = rf +? (Rm - rf).

On són els components de la taxa de descompte:

- rf - taxa d’ingressos sense risc;

- ? - un coeficient que determina com canvia el preu de les accions d’una empresa en comparació amb els canvis en els preus de les accions per a totes les empreses d’aquest segment de mercat;

- rm és la taxa de rendibilitat mitjana del mercat en borsa;

- (rm - rf) - prima de risc de mercat.

Diferents països adopten diferents enfocaments per a la definició dels components del model. Gran part de l’elecció depèn de l’actitud general de l’estat davant el càlcul. És important estudiar i comprendre cadascun d’aquests indicadors per separat, de manera en què es pot determinar el flux de caixa. Per tant, a continuació es consideraran més detalladament els elements del model de “Valoració d’actius a llarg termini”. I també s’estima l’objectivitat de cada component i s’estima la taxa de descompte.

Models de components

L’indicador rf és la taxa de rendibilitat de la inversió en actius sense risc. S’anomenen actius sense risc aquells quan s’inverteixen en què el risc és zero. Aquests inclouen principalment títols públics. El càlcul dels riscos de la taxa de descompte a diferents països es fa de manera diferent. Així, als Estats Units, per exemple, les factures del Tresor es classifiquen en actius sense risc. Al nostre país, per exemple, aquests actius són Rússia-30 (Eurobonds russos), el venciment dels quals és de 30 anys. La informació sobre el rendiment d’aquests títols es presenta a la majoria de mitjans impresos econòmics i financers, com el diari Vedomosti, Kommersant, The Moscow Times.

Sota el coeficient amb un signe, la pregunta del model fa referència a la sensibilitat als canvis en el risc sistemàtic del mercat d’indicadors del rendiment de valors d’una determinada empresa. Així, si l’indicador és igual a un, els canvis en el valor de les accions d’aquesta empresa coincideixen plenament amb els canvis en el mercat. Si el? -Coeficient = 1,3, s'espera que amb un augment general del mercat, el preu de l'acció d'aquesta empresa creixi un 30% més ràpid que el mercat. I en conseqüència tot el contrari.

Als països on es desenvolupa la borsa, el coeficient? -Consideix les agències especialitzades d’informació i analítica, les empreses d’inversions i consultories i aquesta informació es publica en publicacions periòdiques especialitzades que analitzen els mercats borsaris i directoris financers.

L’indicador rm - rf, que és una prima de risc de mercat, és l’import pel qual la taxa de rendibilitat mitjana del mercat en borsa ha superat durant molt de temps la taxa de rendibilitat de títols sense risc. El seu càlcul es basa en dades estadístiques sobre les primes de mercat durant un llarg període.

Cost mitjà ponderat del capital

Si, en finançar un projecte, no només són propis, sinó també fons prestats Aleshores, els ingressos obtinguts per aquest projecte no haurien de compensar només els riscos associats a la inversió de fons propis, sinó també els fons destinats a l'obtenció de capital prestat. Per tenir en compte el valor del capital i del capital prestat, s’utilitza el cost mitjà ponderat del capital, la fórmula per calcular a continuació.

Per calcular la taxa de descompte s’utilitza el model CAPM. Re és la taxa de rendibilitat del patrimoni net.

D és el valor de mercat del capital prestat. Gairebé representa la quantitat de préstecs de l'empresa segons els estats financers. Si aquestes dades no estan disponibles, utilitzeu la relació estàndard de fons propis i prestats d’empreses similars.

E és el valor de mercat del capital (capital). Obtingut multiplicant el nombre total d’accions d’una empresa de tipus ordinari pel preu d’una acció.

Rd representa la taxa de rendiment de l’aprofitament de la firma. Aquests costos inclouen informació sobre els interessos bancaris sobre préstecs i bons d'una empresa de tipus corporativa. A més, s’ajusta la valoració del capital prestat tenint en compte el tipus d’impost sobre la renda. Els interessos sobre préstecs i préstecs en virtut de la legislació fiscal s’atribueixen al cost de les mercaderies, reduint així la base impositiva.

Tc - impost sobre la renda.

Model WACC: Exemple de càlcul

Si s’utilitza el model WACC, s’indica la taxa de descompte per a l’empresa X.

La fórmula de càlcul (es va donar un exemple per calcular el cost mitjà ponderat del capital) requereix els següents indicadors d’entrada.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Per tant, l'equitat (la seva rendibilitat) és igual a:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - la participació ocupada pel valor de mercat del capital social en el cost total del capital de l'empresa X.

Rd = 12%: el nivell mitjà de cost per préstecs de l’empresa X.

D / V = 20% - la participació dels fons prestats de l'empresa en el cost total del capital.

tc = 25%: indicador de l’impost sobre la renda.

Així, WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Com s'ha apuntat anteriorment, alguns mètodes per calcular la taxa de descompte no són adequats per a totes les empreses. I aquesta tècnica és només aquest cas.

Les empreses prefereixen escollir altres mètodes per calcular la taxa de descompte si l'empresa no és una societat anònima oberta i les seves accions no es venen a la borsa de valors. O si l'empresa no té prou estadístiques per determinar el coeficient? -I és impossible trobar empreses similars.

Metodologia d’avaluació acumulativa

El mètode més comú i utilitzat més sovint és el mètode acumulatiu, amb l'ajut del qual també s'estima la taxa de descompte. El càlcul segons aquesta tècnica comporta les conclusions següents:

- si les inversions no comportessin risc, els inversors requeririen rendibilitat lliure de risc sobre el seu capital (la taxa de rendiment correspondria a la taxa de rendibilitat de la inversió en actius sense risc);

- com més gran sigui l’inversor avalua el risc del projecte, majors són els requisits per a la seva rendibilitat.

Per tant, quan es calcula la taxa de descompte, cal tenir en compte l’anomenada prima de risc. Per tant, la taxa de descompte es calcularà de la manera següent:

R = Rf + R1 + ... + Rt,

on R és la taxa de descompte;

Rf: taxa de rendibilitat lliure de risc;

R1 + ... + Rt: primes de risc per a diversos factors de risc.

Pràcticament és possible determinar un o un altre factor de risc, així com la importància de cadascuna de les primes de risc, només per mitjans experts.

Recomanacions d’avaluació

Quan es determina l’efectivitat dels projectes d’inversió, el mètode acumulatiu de càlcul del tipus de descompte recomana tenir en compte 3 tipus de risc:

- risc derivat de la deshonestat dels agents del projecte;

- risc derivat de no rebre ingressos previstos;

- risc de país.

El valor del risc de país està indicat en diverses valoracions compilades per firmes de qualificació especial i empreses de consultoria (per exemple, BERI). El fet que els participants al projecte no siguin fiables, es compensa amb una prima de risc, es recomana un màxim del 5%.El risc derivat de la no recepció dels ingressos previstos s'estableix d'acord amb els objectius del projecte. Hi ha una taula de càlcul especial.

Les taxes de descompte estimades amb aquest mètode són més aviat subjectives (depenen massa de la valoració del risc expert). També són molt menys precises que la metodologia de càlcul basada en el model “Estimació d’actius a llarg termini”.

Valoració d’experts i altres mètodes de càlcul

La manera més fàcil de calcular la taxa de descompte i força popular a la vida real és establir-la mitjançant un mètode expert, en referència als requisits dels inversors.

És clar que per inversors privats el càlcul basat en fórmules no pot ser l’única manera de decidir sobre la correcció de fixar una taxa de descompte per a un projecte / negoci. Qualsevol model matemàtic només pot avaluar aproximadament la realitat de la situació. Els inversors, confiant en el seu propi coneixement i experiència, són capaços de determinar la rendibilitat suficient per al projecte i confiar en ell com a taxa de descompte, fent càlculs. Però, per tenir una experiència adequada, l'inversor ha de ser molt ben versat en el mercat, tenir una àmplia experiència.

Tanmateix, cal suposar que la metodologia experta és la menys precisa i que pot distorsionar els resultats de l’avaluació empresarial (projectes). Per tant, es recomana que per determinar la taxa de descompte per mètodes experts o acumulatius, sigui obligatori analitzar la sensibilitat del projecte davant dels canvis en la taxa de descompte. En aquest cas, els inversors seran els més precisos possibles.

Per descomptat, hi ha mètodes alternatius per calcular la taxa de descompte. Per exemple, la teoria dels preus d’arbitratge, un model de creixement de dividends. Però aquestes teories són molt difícils d’entendre i rarament s’apliquen a la pràctica.

L’aplicació de la taxa de descompte a la vida real

Com a conclusió, vull destacar que la majoria d’empreses en procés d’activitat han de determinar la taxa de descompte. S’ha d’entendre que l’indicador més precís es pot obtenir mitjançant la metodologia WACC, mentre que els mètodes restants tenen un error significatiu.

Sovint no cal calcular la taxa de descompte en l’obra. Això es deu principalment a l'avaluació de grans projectes significatius. La seva implementació comporta un canvi en l’estructura del capital, el preu de les accions de l’empresa. En aquests casos, el tipus de descompte i el mètode per calcular-lo s’acorden amb el banc inversor. Se centren principalment en els riscos rebuts en empreses similars i en els mercats.

L’aplicació de determinats mètodes també depèn del projecte. En els casos en què les normes industrials, la tecnologia de producció, el finançament són comprensibles i conegudes, s’acumulen estadístiques, s’utilitza la taxa de descompte estàndard establerta a l’empresa. Per avaluar projectes de mida petita i mitjana, consulteu el càlcul períodes de devolució centrat en l’anàlisi de l’estructura i l’entorn competitiu extern. De fet, es combinen mètodes per calcular la taxa de descompte d’opcions reals i fluxos d’efectiu.

Tingueu en compte que la taxa de descompte només és un intermedi en l'avaluació de projectes o actius. De fet, l’avaluació sempre és subjectiva, el principal és que sigui lògic.

Hi ha un error: els riscos econòmics es tenen en compte dues vegades. Així, per exemple, sovint es confonen dos conceptes: el risc del país i la inflació. Com a resultat, la taxa de descompte es duplica, apareix una contradicció.

No sempre cal comptar. Hi ha una taula especial per calcular la taxa de descompte, molt fàcil d’utilitzar.

També un bon indicador és el cost d’un préstec per a un prestatari determinat.La base per establir la taxa de descompte pot ser el tipus de crèdit real i el nivell de rendiment de les obligacions disponibles al mercat. Al cap i a la fi, la rendibilitat del projecte no existeix només dins del seu propi entorn; també hi afecta la situació econòmica general del mercat.

No obstant això, els indicadors obtinguts també requereixen ajustaments importants relacionats amb el risc del negoci (projecte) en si. Actualment, s’utilitza sovint la metodologia d’opcions reals, però és molt complexa des del punt de vista metodològic.

Per tal de tenir en compte factors de risc com l’opció de suspendre el projecte, els canvis en la tecnologia, les pèrdues de mercat, les pràctiques en l’avaluació de projectes influeixen artificialment en les taxes de descompte (fins al 50%). D'altra banda, no hi ha cap teoria darrere d'aquestes xifres. Es poden obtenir resultats similars fàcilment mitjançant càlculs complexos, en els quals, en qualsevol cas, es determinaria de manera subjectiva la majoria dels indicadors de previsió.

La determinació correcta de la taxa de descompte és un problema associat al requisit bàsic de contingut d'informació generat en els estats financers i en la comptabilitat. És a dir, si hi ha motius per dubtar de si es valoren correctament els actius o els passius i si es difereix la contraprestació, cal aplicar un descompte.

A l’hora d’escollir una taxa de descompte, és important comprendre que s’ha d’aproximar al màxim a la taxa que rep el prestatari del banc creditor en termes reals de l’entorn existent.

Així, la taxa de descompte per a determinats actius (per exemple, per als principals) és igual al tipus que hauria de pagar l’empresa, atraient fons per adquirir propietats similars.