La comptabilitat resumida de les hores de treball és un mode de funcionament força habitual de les empreses modernes. Però, al mateix temps, molts líders potser ni saben com elaborar aquesta norma correctament.

Què és això

Hi ha diferents tipus d’hores de treball, però en aquest cas es considera una modalitat especialitzada que es basa en els horaris de torns, inclosos també els caps de setmana rodants.

La base per a la introducció d’un règim d’aquest tipus són les condicions específiques de producció a l’empresa o en el procés de realització de determinats treballs que no proporcionen l’oportunitat de complir amb els horaris de treball específics establerts inicialment per a aquesta categoria d’empleats. Aquestes condicions específiques de producció, que poden servir de raó per utilitzar la comptabilitat resumida, es pot anomenar estacionalitat general de l'empresa o la naturalesa similar del treball realitzat.

Com s’administra?

L’ordre en què es canvien els tipus de jornada es determina d’acord amb la normativa laboral interna vigent, però aquestes regles mateixes han de ser aprovades pels empresaris, tenint en compte les opinions dels òrgans de representació dels empleats o si se signa un conveni col·lectiu.

En aquestes regles s'ha d'especificar la informació següent:

- El fet que els horaris de treball canvien i s’introdueix aquest mode.

- La durada del període comptable.

En cas que es contracti un nou empleat i es compleixin les seves funcions d’acord amb les regles de comptabilitat resumida, també ha d’estar al corrent d’aquestes normes i ha de signar un document específic que realment es va introduir. Si no s’introdueix aquest mode per a tota l’empresa, sinó només per a una determinada categoria d’empleats o fins i tot per a diversos tipus de treball, en aquest cas el mode de treball d’aquests empleats esdevé individual i, alhora, un requisit previ per al contracte de treball elaborat. La redacció més comuna en aquest cas és la següent:

- Per a l’empleat, es determina un horari normal de jornada, basat en 50 hores setmanals amb una comptabilitat acumulada.

La decisió de que una determinada part dels empleats sigui transferida a la comptabilitat resumida també preveu un canvi en algunes condicions del contracte elaborat.

Gràfics

La característica principal d’aquest règim és que el càlcul del temps de treball del dia a dia o setmanal preveu certes desviacions de la durada del treball dels estàndards establerts inicialment per a aquesta categoria d’empleats. D'altra banda, dins dels límits d'un període específic, la durada total no hauria de superar el nombre normal de hores de treball establert per a aquest període.

En aquest sentit, la implementació de la norma estàndards laborals és a dir, que es calcula l'estàndard de temps no proporcionat en una setmana, sinó en un període més llarg. Dins responsabilitats laborals s’inclou l’organització del treball de manera que l’empleat, per al qual s’utilitza ara un càlcul diferent del temps de treball amb comptabilitat resumida, en última instància va elaborar la seva pròpia norma durant el període comptable.És per això que es desenvolupa un torn de treball / horari individual per a un període determinat, i el temps d’inici i finalització de la jornada laboral, el temps de descans entre torns i també la seva durada s’instal·len inicialment en comptabilitat.

Al mateix temps, cal comprendre correctament que la durada total del treball en un programa així no pot superar la norma de temps de treball que es determina per a aquest període de comptabilitat. Al mateix temps, tampoc es permet un defecte a la norma indicada.

Entre d'altres coses, en el procés de programació d'un torn, no oblideu que està prohibit realitzar treballs per a dos torns seguits, i el calendari de torns ha de ser aprovat pel cap de l'empresa o la persona autoritzada per ell, tenint en compte l'opinió d'un organisme sindical particular de l'empresa (si si n’hi ha) i, a continuació, es posa en coneixement dels treballadors, cosa que s’hauria de fer com a molt tard un mes abans que entri en vigor.

Norma

Si s’utilitza la comptabilitat resumida de la jornada laboral dels empleats, en aquest cas durant un període determinat s’ha de distribuir la norma de temps establerta per cada empleat. A més, en diferents mesos o setmanes, un empleat pot realitzar un nombre diferent d'hores (hores extraordinàries en un dia, a temps parcial per l'altre).

La introducció d’un llarg període comptable és aconsellable perquè, en aquest cas, es minimitzen les hores extres i es redueix, per exemple, la sobrecàrrega estacional dels empleats. Al mateix temps, si l’empresa no té un calendari de torns o determinats empleats treballen dos o fins i tot més torns seguits, totes aquestes actuacions de la inspecció de treball es qualificaran com a faltes administratives, i la responsabilitat d’això ja està prevista pel codi corresponent.

Com determinar el període comptable?

Per exemple, d'acord amb el PVTR vigent (normativa laboral interna), una jornada normal és:

- Dilluns a divendres: 08:00 - 16:00;

- Dilluns: 08:00 - 14:00;

- Sol: dia lliure.

És a dir, la setmana laboral total és de 40 hores.

Degut a que la durada del treball es determina d’acord amb una setmana laboral de cinc dies, els empleats que exerceixen les seves funcions en règim descrit treballen realment al mes:

- al juliol - 172 hores;

- a l’agost - 181 hores;

- al setembre - 174 hores;

- a l’octubre - 172 hores;

- etc.

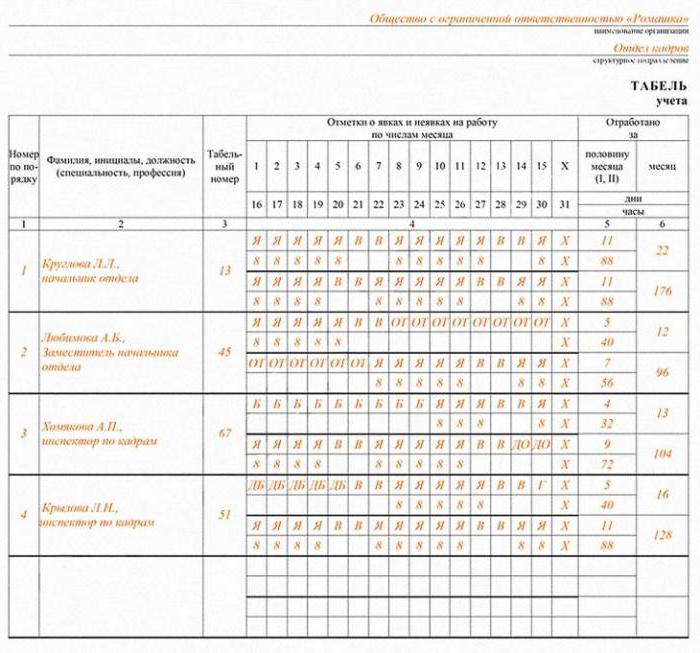

Podeu veure una mostra de seguiment de temps a sobre.

Què necessites saber?

En primer lloc, cal esbrinar si en aquest cas estem obligats a guardar un registre resumit per als empleats amb aquest mode de treball si es respecta la setmana laboral marcada o si cal introduir un registre setmanal. Si això és admissible, en aquest cas cal esbrinar com s’ha d’entendre com s’ha de lliurar el full de temps d’aquests empleats de manera que poden pagar per jornada laboral, ja que un mes pot superar o ser inferior a la norma.

Si, tot i així, és necessari introduir una comptabilitat resumida, i al mateix temps considerar l'any com a període comptable, en aquest cas hi haurà aproximadament 16 hores extraordinàries en un any. Degut a això, l’empresari observarà la durada normal del treball durant una setmana i, alhora, al final de l’any haurà de pagar als seus empleats hores extraordinàries. En aquest cas, molts es pregunten si és possible que l’any s’ajusti una mica el temps de treball de manera que en última instància no s’incompleixi la norma horària establerta i, per tant, no caldria pagar hores extraordinàries addicionals i si Situacions PVTR.

En general, l’ús de la comptabilitat resumida no constitueix una obligació immediata de l’empresari. Però, alhora, s’ha d’entendre correctament que determinats actes legals normatius preveuen la implantació d’aquest règim sense fallar per a aquesta categoria de treballadors que, per exemple, treballen de forma rotacional, així com per a conductors de vehicles i tripulants de diversos bucs.

Si l’empresa no té l’obligació d’utilitzar la comptabilitat resumida basada en actes normatius especials, en aquest cas s’estableix la possibilitat d’introduir aquest règim si el conjunt de les condicions de producció no permeten crear un calendari específic per als empleats.

Característiques importants

Si un empleat no compleix els costos del temps de treball establert per a ell, en aquest cas el salari bàsic de l'empleat, és a dir, la seva remuneració laboral, s'ha de calcular proporcionalment al temps que realment va treballar.

La particularitat de la comptabilitat resumida en aquest cas és que, en contraposició a la comptabilitat del temps laboral setmanal o diària, preveu certes desviacions del que s’estableix inicialment per a aquesta categoria de treballadors. A més, si hi ha algun tipus de processament en determinats dies o setmanes, es poden compensar per escassetat durant altres setmanes o dies de tal manera que, en definitiva, en un període de comptabilitat determinat, la durada total no fos superior al nombre normal de hores de treball. En aquest sentit, el nombre d’hores normalitzat no es treballa en una setmana, sinó en un període més llarg.

Val la pena assenyalar que actualment hi ha un procediment específic per al càlcul de la norma de temps de treball, segons la qual s’estableix la durada de les hores, que s’ha de treballar per diferents categories d’empleats durant la setmana, el mes o un altre període de temps. És per això que el nombre d’hores treballades ha de complir la norma que estableix aquest Procediment. En aquest cas, per qualsevol mitjà és possible variar la durada del treball al llarg del període comptable, però el més important és equilibrar-lo dins del marc general.

El procediment uniforme per determinar l'estàndard de l'establiment de les hores de treball, iguala la situació dels treballadors amb jornada normal amb els que treballen en l'informe resumit de la jornada laboral i, en definitiva, garanteix la igualtat plena de drets per als empleats.

El treballador ha de proporcionar el nombre total de dies laborals durant un període de comptabilitat determinat. Si aquest empleat no compleix els estàndards laborals per culpa de l’empresari i té menys hores de treball a l’any, haurà de pagar-li un sou pel temps realment treballat o per la feina realitzada, però la paga no ha de ser inferior al salari mitjà. les taxes dels empleats, que es calculen per a un període de temps determinat.

Conceptes bàsics

L’horari normal de treball d’acord amb la pràctica actual és de 40 hores setmanals. Al mateix temps, si, segons les condicions de producció, l'empresa no pot observar la durada diària o setmanal establerta per a una categoria específica d'empleats, és possible introduir una regla com la comptabilització resumida de la jornada laboral.

El seu ús a la pràctica en la majoria dels casos planteja un nombre bastant gran de preguntes. Inicialment, heu d’entendre correctament com establir el procediment per determinar i pagar les hores extraordinàries, i com documentar-les adequadament.A més, l’enregistrament resumit del temps de treball provoca un nombre força gran de disputes pel que fa als actes normatius dels empresaris, que sovint entren en disposicions que traspassen la legislació actual. És per aquest motiu que és necessari comprendre correctament les disposicions bàsiques i les subtileses del disseny d’aquest mode.

La introducció d'aquesta comptabilitat

Molt sovint, aquestes situacions es produeixen quan una empresa contracta a un determinat empleat i, per tant, l'empresari decideix introduir un registre resumit del temps de treball. En aquest cas, cal utilitzar com a base de l'article 7274 del Codi del treball de la Federació Russa sobre la introducció de diversos canvis en la composició del contracte de treball.

En aquest cas, una de les condicions més importants és que calgui fer canvis al contracte de treball amb una notificació prèvia d’aquest als empleats no més tard de dos mesos abans que entrin en vigor aquestes correccions. Al mateix temps, els empresaris estan lluny de conèixer sempre les conseqüències de l’incompliment dels estàndards establerts. Per aquest motiu, convé considerar diversos exemples de decisions judicials sobre aquest tipus de qüestions perquè els empresaris siguin advertits de que incompleixin les lleis aplicables.

Exemple

Se sap que una dona treballava en una determinada subestació d’atenció mèdica a la MÚSICA. D'acord amb el contracte de treball original, es va especificar un calendari de treball reduït, és a dir. jornada normalitzada d’acord amb un calendari de torns específic, així com els components del temps de treball. A més, d’acord amb el PTRA d’aquesta institució, per a tots els empleats que treballen amb diverses atencions mèdiques, s’utilitzen hores de treball mensuals basades en 68 hores de treball durant el dia, així com una setmana de cinc dies de treball.

D’acord amb una ordre posterior del metge de cap d’aquesta institució, s’aprova la norma per a la jornada laboral del proper exercici i, al mateix temps, es preveu una jornada de treball més curta, proporcionant vacances en un calendari continu. De la mateixa manera, es fan modificacions a les altres regles del contracte, a conseqüència de les quals l'any, i no el mes, ja es considera com a període comptable.

Com que la dona no va ser notificada per escrit de manera oportuna, el jutjat arriba finalment a la conclusió justificada que està en endarrerimència de pagament per totes les hores extraordinàries que va treballar durant l'any. A més, d’acord amb la legislació aplicable, el demandant també se li imputa una indemnització pel fet que l’empresari retardés el pagament dels salaris.

En determinades situacions, les quantitats que es recullen de l'empresari són força reduïdes i, en general, és una llàstima perdre el temps, però també hi ha situacions en què els empleats reben quantitats força impressionants que realment podrien ser excloses si l'empresari actués d'acord amb lleis i regulacions.

Com guardar registres?

Quan s’escriu un full de temps, moltes persones sovint tenen diverses disputes sobre com calcular adequadament les hores treballades. Al cap i a la fi, lluny dels empleats de sempre l'empresa entenen les característiques de la comptabilitat resumida, que no poden fer valer els seus drets davant els tribunals. Si l'empresari compleix amb la legislació vigent, la decisió de qualsevol tribunal serà finalment reconeguda a favor seu, i és per això que convé comprendre aquestes subtileses amb antelació i no tornar-les.

Pagament defectuós

També hi ha situacions en què es plantegen qüestions sobre la garantia d’un pagament addicional en cas que l’empleat no treballi el nombre d’hores requerit durant el període comptable.Si no es treballaven només per culpa de l’empleat, en aquest cas això no causa disputes, però la situació és diferent si aquest treball s’hauria de realitzar per culpa de l’empresari.

Què necessites recordar?

- Si voleu fer un full de temps resumit, només heu de basar-vos exclusivament en les normes del capítol 12 del Codi del treball de la Federació Russa. Quan s'observa adequadament, es redueix substancialment el risc que algú altre pugui i fins i tot vulgui impugnar les accions de l'empresari.

- En el procés de càlcul de la jornada laboral d’un determinat empleat, s’han d’excloure els períodes en què l’empleat no es trobava al lloc de treball, però al mateix temps que es mantenia el seu lloc de treball. La llista d'aquest temps inclou el temps de les vacances, les baixes per malaltia i moltes altres situacions. Ja en base a aquests números, s'hauria de determinar el nombre total d'hores extraordinàries.

- Per pagar les hores inacabades, primer heu d'esbrinar per què una persona treballava a temps parcial. Si aquesta situació es va produir per culpa d'un empleat, les hores no experimentades no haurien de pagar-se, però si l'empresari té la culpa, les hores no experimentades haurien de pagar-se completament per un import de 2/3 del sou establert (temps d'inactivitat). ), així com en la quantitat no inferior al salari, si posteriorment l’empresari no va proporcionar als seus empleats l’oportunitat de treballar aquesta vegada.

- Les hores en què un empleat treballa fora de la norma s’han de pagar d’acord amb les regles de l’article 152 del Codi del treball de la Federació Russa. Les hores extraordinàries es calculen al final del període comptable i, alhora, depenen directament de la norma que ha de ser elaborada per l'empleat durant aquest període. Cal assenyalar que les dues primeres hores s’han de pagar per un import d’1,5 de la norma i la resta, per partida doble.

- D’una forma lleugerament diferent, es treballen les hores extres per als empleats ferroviaris. La durada de les hores treballades en horari extraordinari i, al mateix temps, s'ha de pagar en una vegada i mitja, s'ha de determinar multiplicant dues hores pel nombre total de dies que treballen durant un període de report en conjunt. Després d'això, les hores es calculen a partir de la quantitat de hores extraordinàries durant el període comptable, que s'ha de pagar per un import de pagaments estàndard i mig. La diferència resultant serà aquelles hores extraordinàries que es pagaran el doble que el salari normal. Però, de fet, aquest mètode per fer càlculs provoca moltes controvèrsies, per la qual cosa és millor que els legisladors obtinguin aclariments addicionals.

Tenint en compte tots aquests conceptes, podreu determinar la durada del treball requerida, així com poder gestionar de manera més competent la feina dels vostres empleats per tal d’evitar, finalment, qualsevol violació de la legislació aplicable i, en conseqüència, tot tipus de litigis.

Els especialistes competents, però, sempre entenen com utilitzar correctament aquest mode de treball i quins avantatges proporciona a l’empresari i, per tant, utilitzar-lo activament si cal.