Likvidita jako ekonomický pojem neznamená ničení nic, ale naopak určuje schopnost materiálních zdrojů patřících právnické osobě přeměnit se na hotovost. V finanční analýza je obvyklé používat poměry, které umožňují posoudit podíl závazků, které mohou být vypořádány na náklady aktiv. Pomocí absolutního ukazatele likvidity můžete určit procento závazků, které je společnost připravena splatit, na úkor dostupných prostředků.

Druhy likvidity

Posouzení solventnosti ekonomické jednotky spočívá ve výpočtu a analýze ukazatelů likvidity. Aktuální ukazatel ukazuje, kolik peněžních jednotek ze stávajících aktiv odpovídá jednomu rublu krátkodobého dluhu. To znamená, že čím vyšší je absolutní hodnota oběžných aktiv ve srovnání s krátkodobými závazky, tím stabilnější je finanční situace společnosti. Rychlý ukazatel likvidity naznačuje schopnost společnosti okamžitě splácet své dluhy na úkor hotovosti, investic a dluhů této společnosti.

A třetí absolutní ukazatel likvidity ukazuje schopnost podniku pokrýt krátkodobé závazky výhradně peněžními prostředky dostupnými v určitém okamžiku, které má k dispozici hospodářská jednotka.

Výpočtová data

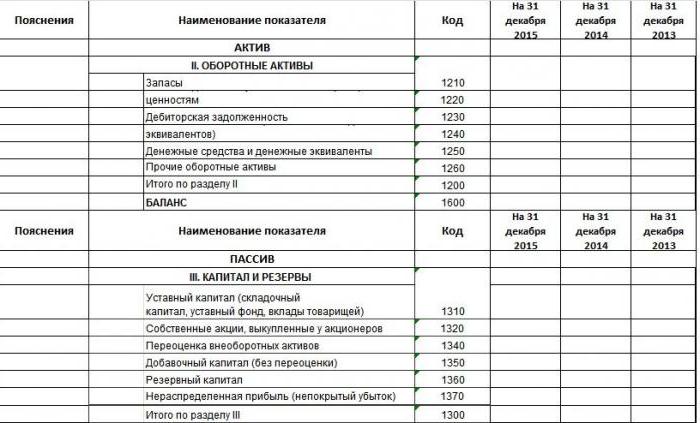

Pro výpočet ukazatelů kvality podnikání používají analytici a finančníci účetní závěrku jako zdrojovou informaci. Pro koho forma rozvahy není nová, vědí, že ukazatelům (aktiva, pasiva) jsou při vyplňování přiřazeny kódy. Příklad plnění je zobrazen na fotografii.

Toto je výňatek z rozvahy. Je v něm pět oddílů, dvě kapitoly patří do krátkodobého a dlouhodobého majetku, tj. Do prvků bohatství společnosti, které lze prodat nebo převést na peníze. Zbývající tři oddíly: pasiva, kapitál a rezervy. Vztahují se ke zdrojům aktiv.

Proto, když máte k dispozici dokončenou rozvahu podniku, můžete vypočítat všechny ukazatele, včetně absolutního ukazatele likvidity. Rovnováha:

K abs. L = (kód 1240 + kód 1250) / (kód 1520 + kód 1510 + kód 1550).

Interpretace dat

Nyní musíte zjistit, které konkrétní závazky a aktiva jsou zahrnuta do definice ukazatele. Čitatel je tedy aktivem a nejlikvidnějším. Řádek 1240 zobrazuje částku finančních investic do jednoho roku bez peněžních ekvivalentů. Patří sem: dluhové cenné papíry, povolené vklady v jiných organizacích, půjčky určitým společnostem a další podobné investice. Skutečností je, že v rozvaze podniku v první části je řádek 1170, který rovněž odráží finanční investice, ale jsou dlouhodobé a nepodílejí se na výpočtu tohoto ukazatele. Kód 1250 je hotovost a peněžní ekvivalenty. Tato aktiva zahrnují hotovost, účty, převody v tranzitu, vklady a vysoce likvidní cenné papíry.

Absolutní poměr likvidity je poměr vysoce likvidní aktiva k naléhavým a krátkodobým závazkům. Nominátor vzorce sestává z vypůjčených prostředků, dluhu vůči jiným subjektům a dalších závazků.

Absolutní poměr likvidity: vzorec

Pokud strukturujeme rozvahu pro aktiva a pasiva, pak dříve zaznamenaný výraz absolutní likvidity může být reprezentován obecnějším vzorcem. Aktiva pomáhají dosahovat zisku pro podnik a závazky tvoří aktiva.Jsou vzájemně propojené a celkem stejné, proto se forma, ve které jsou tyto prvky hospodářské činnosti zobrazeny, nazývá rozvaha.

Kvalitativní charakteristikou aktiv je likvidita, to znamená jejich schopnost proměnit se v peníze. Z toho vyplývá, že hotovost je nejlikvidnější. Závazky jsou seskupeny podle splatnosti. Příslušné ukazatele určují poměry skupin aktiv a pasiv.

Jak tedy vypočítat absolutní poměr likvidity? Vzorec rozvahy je zobecněn:

K abs. L = A1 / (P1 + P2).

Skupina A1 jako nejlikvidnější zahrnuje hotovost a krátkodobé investice. Celkem existují 4 takové skupiny, následované rychle se prodávajícími, pomalu se pohybujícími a obtížně prodávatelnými aktivy.

P1 je skupina s naléhavými závazky a P2 je kategorie krátkodobé závazky. Existují také dlouhodobé (P3) a trvalé závazky (P4).

Likvidita rozvahy

Stanovení stupně krytí závazků společnosti aktivy, jejichž časový interval pro jejich převedení na hotovost odpovídá období splácení závazků, se nazývá zůstatek likvidity.

- Pokud je A1 větší než P1, má se za to, že solventnost organizace za vykazované období je dostatečná.

- A2 více než P2 označuje schopnost pokrýt závazky podniku v blízké budoucnosti.

- A3 přes P3 je podmínkou potvrzující solventnost ekonomické jednotky na dlouhodobé období.

- A4 menší než P4 vyplývá z prvních tří podmínek a naznačuje přítomnost vlastního pracovního kapitálu účetní jednotky.

Váha není tekutá za předpokladu, že A4 => P4. Taková analýza je však přibližná, přesněji, závěr o solventnosti podniku lze učinit pomocí finančních ukazatelů. Jedná se o srovnání pasiv a likvidních aktiv, které vám umožňují vypočítat absolutní ukazatel likvidity v rozvaze, který se rovná soukromým fondům z první skupiny aktiv a součtu krátkodobých a krátkodobých závazků.

Ekonomický význam absolutní likvidity

Podle výpočtu a vzorce hodnota absolutního ukazatele likvidity ukazuje, jaké procento krátkodobých závazků může společnost vyplatit z dostupných prostředků na účtu. Tento ukazatel je zajímavý pro dodavatele surovin, protože k posouzení současné schopnosti platit závazky se bere v úvahu absolutní likvidita.

Jaký by však měl být ukazatel pro to, aby byla solventnost považována za normální? V zahraniční praxi je přijata norma absolutního poměru likvidity 20% nebo 0,2. Zdá se, že čím vyšší je tento ukazatel, tím lépe. Vysokou hodnotu však lze získat v souvislosti s iracionální strukturou kapitálu, když je podíl aktiv vysoký a odráží peníze, které nejsou investovány do výroby. Je lepší použít pro analýzu tento koeficient v dynamice po několik vykazovaných období.

Absolutní rozdíl likvidity od současné a naléhavé

Pokud absolutní ukazatel likvidity ukazuje okamžitou solventnost, pak kritické a aktuální údaje o likviditě odrážejí schopnost společnosti pokrýt závazky ve střednědobém a dlouhodobém horizontu. Ačkoli finanční analýza počítá všechny tři koeficienty, jejich získané hodnoty jsou zajímavé pro různé skupiny subjektů. Rychlý poměr likvidity je proto důležitý pro věřitele a banky, aby mohli posoudit včasnou solventnost.

Současný ukazatel likvidity používají investoři k potvrzení splnění stávajících závazků v pravý čas. A absolutní ukazatel likvidity je atraktivní pro dodavatele s krátkou dobou výpůjčky, protože jeho hodnota vyjadřuje schopnost okamžitě splatit krátkodobé krátkodobé závazky.

Hlavním rozdílem mezi všemi třemi ukazateli je složení likvidních aktiv účastnících se splácení dluhu společnosti.

Hodnota nad / pod normální hodnotu

Jak již bylo zmíněno výše, poměr absolutní zahraniční likvidity je 0,2, ale v ruské analytické praxi byla stanovena horní hranice této hodnoty, která je 0,5. Pokud je hodnota pod normou 20%, předpokládá se, že růst krátkodobých úvěrů není úměrný růstu oběžných aktiv. Situace může souviset se vznikem nových zdrojů dodatečných příjmů pro společnost, v důsledku čehož došlo ke zvýšení volných peněžních účtů.

Nárůst absolutní likvidity může být spojen se snížením pohledávek v důsledku dohody s protistranami o předplacení dodávek a také s optimalizací řízení zásob.

Obecně by v praxi mělo být posuzování ukazatelů likvidity doprovázeno jejich celistvostí. Rozptyl v hodnotách může být nejrůznějšími důvody, které je teoreticky nemožné pokrýt.

Způsoby, jak zvýšit likviditu podniku

- Snížení pohledávek. Ukončení je dohoda s dlužníky o uzavření postoupení převádějící závazky dlužníka na třetí stranu.

- Zvýšení zisku. Pro tuto položku neexistují žádná konkrétní doporučení, protože tento ukazatel je závislý na různých faktorech, které jsou jednotlivě vlastní každému hospodářskému subjektu.

- Pokles zásob se zvýšením pracovního kapitálu.

- Optimalizace kapitálové struktury, ve kterém musí vlastní kapitál převyšovat vypůjčené.

Po těchto bodech se společnost stane solventní, atraktivní pro investory a absolutní poměr likvidity s podobnými ukazateli bude v rámci normálních limitů.

Příklad výpočtu

Výňatek je uveden z dokončené rozvahy podniku, je nutné vypočítat ukazatel absolutní likvidity.

| Vysvětlení | Název ukazatele | Kód | K 31. prosinci 2014 tisíce rublů | K 31. prosinci 2013 tisíce rublů | K 31. prosinci 2012 tisíce rublů |

| Aktivum | |||||

| 2. Oběžná aktiva | |||||

| Zásoby | 1210 | 460 | 390 | 260 | |

| Pohledávky | 1230 | 150 | 126 | 110 | |

| Finanční investice (bez peněžních ekvivalentů) | 1240 | ||||

| Hotovost | 1250 | 800 | 600 | 400 | |

| Část 2 celkem | 1200 | 1410 | 1116 | 770 | |

| Pasivní | |||||

| 5. Krátkodobé závazky | |||||

| Vypůjčené prostředky | 1510 | 300 | 150 | 400 | |

| Účty splatné | 1520 | 189 | 525 | 551 | |

| Výnosy příštích období | 1530 | ||||

| Ostatní závazky | 1550 | 100 | 150 | 90 | |

| Celkem oddíl 4 | 1500 | 589 | 825 | 1041 |

K nalezení absolutního ukazatele likvidity, jehož vzorec byl popsán dříve, je nutné nahradit hodnoty z rozvahy odpovídající konkrétnímu kódu ve výrazu: kvocient aktiv kódy (1240 + 1250) na závazky (1510 + 1520 + 1550), tedy:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Do abs. L 2013 = 600/150 + 525 + 150 = 0,73

Do abs. 2012 = 400/400 + 551 + 90 = 0,39

Krátkodobý dluh v okamžiku vykazování lze okamžitě splatit v roce 2014; v roce 2013 - za 1,4 dne a v roce 2012 budou závazky nepřesahující 12 měsíců splněny za 2,5 dne.