Pořízení komerčních nemovitostí je zpravidla spojeno s poměrně vysokými náklady, v daném případě může být částka velmi vysoká. V takových situacích musí právnické osoby určit, zda je transakce velká. Pojďme dále zvážit, jak to udělat.

Terminologie

Hlavní transakcí pro LLC je odcizení nebo nabytí hmotného majetku společností, jejíž hodnota přesahuje 25% ceny veškerého majetku společnosti. Posouzení posledně uvedeného se provádí podle účetní závěrky. Výpočet se navíc provádí za období předcházející dni, kdy bylo rozhodnuto o schválení hlavní transakce. Charta společnosti může stanovit vyšší procento. V souladu s ustanovujícím dokumentem může být hlavní transakce pro LLC stanovena jinými kritérii. Nákup a prodej nemovitostí lze tedy přiřadit této kategorii bez ohledu na její hodnotu. Každá transakce, jejíž výše přesahuje určitou částku (například více než milion rublů), lze také považovat za velkou.

Federální právo

Hlavní transakce se provádí v souladu s pravidly stanovenými v čl. 46 Federální zákon č. 14. Článek také obsahuje podrobné vysvětlení samotné definice. Jedna (půjčka, půjčka, záruka, zástava, včetně) nebo dvě nebo více vzájemně souvisejících transakcí souvisejících s nabytím, odcizením nebo možností odcizení nepřímého nebo přímo majetku v hodnotě 25% nebo více z celkové ceny hmotných aktiv společnosti, zřízených podle účetní závěrky za období předcházející datu rozhodnutí o jejím uzavření, pokud charta společnosti nestanoví vyšší procento.

Tato kategorie nezahrnuje ty, které jsou prováděny v rámci běžné ekonomické činnosti společnosti, jakož i ty, které jsou povinné pro právnickou osobu na základě spolkového zákona nebo jiných normativních aktů, a výpočty se provádějí za ceny stanovené způsobem stanoveným vládou nebo jím povoleným výkonný orgán. Hodnota nabytého hmotného majetku je určena výpisy společnosti a nabytým majetkem - na základě výše nabídky.

Schválení hlavní transakce: vzorek, popis postupu

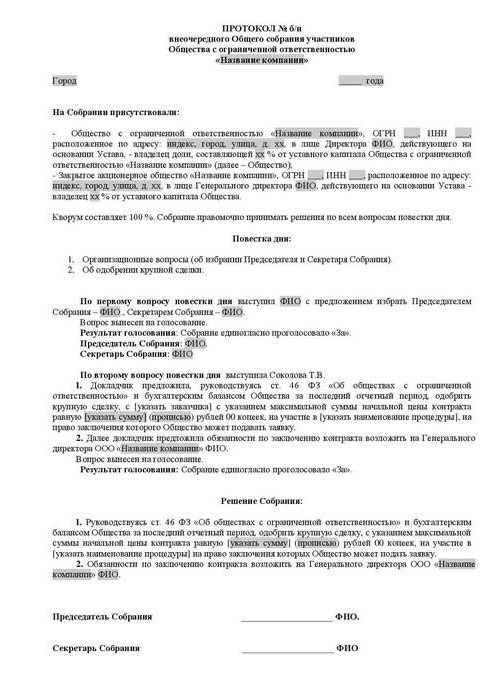

Žádný účastník nemůže samostatně získat nebo prodat majetek právnické osoby bez vědomí ostatních akcionářů. Schválení významné transakce provádí valná hromada. Diskuse a dokumentace se provádějí v souladu s pravidly stanovenými v základních dokumentech. Rozhodnutí o schválení hlavní transakce (v článku je uveden vzorový akt) by mělo obsahovat informace o:

- Osoby, které jednají jako smluvní strany, příjemci.

- Cena.

- Předmět smlouvy a další materiální podmínky.

Rozhodnutí o schválení hlavní transakce nesmí zahrnovat informace o příjemcích, pokud je smlouva uzavřena v nabídkových řízeních a v jiných případech, kdy strany nemohou být určeny do okamžiku přijetí aktu. Charta společnosti může stanovit vytvoření správní rady. V takovém případě se rozhodnutí o schválení významné transakce LLC týkající se vyřazení nebo její možnosti, jakož i nabytí nepřímého nebo přímo hmotného majetku v hodnotě 25% nebo více z ceny majetku společnosti, může vztahovat k základním dokumentům příslušnosti tohoto orgánu.

Náročné

Smlouvy podepsané v rozporu s požadavky zákona (schválení hlavní transakce nebylo přijato, nesprávně vypracovaný zákon atd.) Mohou být neplatné. Nesouhlasný účastník může podat žalobu u soudu. V případě chybějících ustanovení nelze v takových případech obnovit promlčení nároku na neplatnost smlouvy.

Odepření soudu

Oprávněný orgán nemusí vyhovět žádosti žalobce o neplatnost rozhodnutí o významné transakci provedené v rozporu se zákonnými požadavky, pokud nastane některá z následujících okolností:

- Není prokázáno, že uzavření této dohody mělo nebo mohlo způsobit škodu a jiné nepříznivé důsledky pro společnost nebo stranu, která podala žalobu.

- Hlasování akcionáře podávajícího žalobu na neplatnost transakce uzavřené po schválení na valné hromadě, i když se jí účastnil, nemohlo ovlivnit výsledky.

- V době soudního řízení soud předložil důkazy o následném schválení smlouvy podle pravidel stanovených spolkovým zákonem.

- Při posuzování sporu bylo prokázáno, že druhá strana této transakce nebyla a neměla vědět o jejím dokončení v rozporu s požadavky zákona.

Důsledky invalidity

Hlavním výsledkem v tomto případě bude absence pozitivního právního výsledku. Jinými slovy, práva a povinnosti stanovené uzavřením smlouvy nevzniknou. Neplatná transakce tedy nebude mít právní důsledky, s výjimkou těch, které vzniknou přímo, když je jako taková uznána. Výjimečně má soud právo vypovědět smlouvu ne od okamžiku jejího uzavření, ale pro nadcházející období - ode dne vydání příslušného aktu. Toto ustanovení se vztahuje na sporné transakce pokud z jejich obsahu vyplývá, že je lze zastavit pouze na následující období. V podstatě se jedná o pokračující smlouvy, jejichž ukončení je od okamžiku jejich uzavření nepraktické nebo nemožné.

Bilaterální restituce

To je další důležitý důsledek uznání transakce, včetně velkých, neplatných. V případě ukončení smlouvy se strany musí vrátit do původního stavu. Každý účastník je povinen vrátit druhému vše, co v transakci obdržel. Dvoustranná restituce nastává, pokud strany částečně nebo úplně splnily smluvní požadavky. Pokud není možné vrátit přijaté věcné plnění, musí účastník vrátit svou hodnotu v hotovosti, pokud právní předpisy nestanoví jiné důsledky.

Je třeba poznamenat, že dvoustranná restituce v praxi vždy nefunguje. Nemůžete například vrátit zboží prodané třetím stranám. Odškodnění v penězích v takových případech nemá smysl, protože kupující již zaplatil a zpětné odpočet peněz bude fungovat jako bezdůvodné obohacení. Ústavní soud v takových kontroverzních otázkách objasnil, že při restituci by mělo být obnovování práv prováděno na principu rovnosti, zajišťujícím rovnocennost a rovnocennost náhrady za hodnotu hmotného majetku. Ozbrojené síly a Nejvyšší rozhodčí soud rovněž uvedly, že při uplatňování důsledků neplatnosti smlouvy, povinností, na jejichž základě jsou částečně nebo plně splněny, je třeba vycházet ze stejné výše závazků. V tomto ohledu v sporných situacích ustanovení o restitucích často v praxi nefungují.

Důležitý bod

Pokud je uzavřena dohoda, jejíž podepsání je předmětem zájmu, je schválení významné transakce provedeno podle ustanovení čl. 45 Federální zákon č. 14. Výjimkou je případ, kdy jej mají všichni členové společnosti. V takových situacích je hlavní transakce dohodnuta v souladu s článkem 46.S výjimkou případů uvedených v bodě 1 tohoto článku mohou základní dokumenty stanovit jiné velikosti nebo typy smluv, na které se výše uvedené požadavky vztahují.

Výjimky

Ustanovení, podle kterých má být hlavní transakce uzavřena, se nevztahují na:

- Vztahy vzniklé při převodu vlastnického práva během reorganizace právnické osoby, a to i na základě dohod o přistoupení a fúzi.

- Společnosti, které se skládají z jednoho člena a současně v něm vykonávají funkce výkonného jediného orgánu.

- Vztahy, které vzniknou při přechodu podílu nebo jeho části na základním kapitálu na právnickou osobu v případech stanovených federálním zákonem č. 14.

Jurisprudence

Podle odstavce 2 čl. 46 spolkového zákona č. 14, je-li uzavřena velká transakce, je hodnota majetku odcizeného společností stanovena v souladu s údaji jejího účetnictví. Podle vysvětlení obsažených v odstavcích 2, 3 dopisu Nejvyššího rozhodčího soudu č. 62 (přezkum praxe řešení sporů týkajících se uzavírání zvažovaných dohod a dohod podnikatelskými subjekty, v nichž existuje zájem), je třeba při určování kategorie právního vztahu porovnat hodnotu položky s účetní cenou aktiv právnické osoby pro tento druh. schválené hlášení bez snížení o výši závazků (dluhů).

Účetním obdobím je podle spolkového zákona č. 129 kalendářní rok od 1. ledna do 31. prosince včetně. V případě neexistence rozvahy ve společnosti je důkazní břemeno, že smlouva není hlavní transakcí, uloženo přímo na právnickou osobu. Existují-li námitky osob účastnících se případu ohledně spolehlivosti informací poskytnutých společností, je možné určit hodnotu hmotného majetku na základě výsledků účetní expertíza soudním příkazem.

Výpočet procenta: vzorek

Hlavní transakce je určena poměrem hodnoty existujícího a nabytého / vyřazeného majetku. Zvažte příklad:

- Hodnota nemovitosti je 45 milionů rublů.

- Cena majetku právnické osoby je 5 milionů rublů.

- 1% z 5 milionů = 50 tisíc rublů.

Vyhledejte hodnotu transakce jako procento majetku právnické osoby:

45 milionů / 50 tisíc = 900%

Existuje další možnost: vydělte hodnotu transakce cenou nemovitosti (100%) a poté vynásobte 100:

45 milionů / 5 milionů x 100 = 900%

Ovládání

1. ledna 2012 vstoupila v platnost část V.1 daňového řádu. Upravuje provádění kontroly nad transakcemi mezi spřízněné strany. Předmětem dohledu je cena smlouvy. V průběhu kontroly se kontroluje soulad uvedené hodnoty s tržními hodnotami. Tento proces je upraven čl. 105.3-105.6 daňový zákon. Daňová kontrola se provádí za účelem ověření úplnosti časového rozlišení a platby poplatků a daní (pro zisk, DPH, daň z příjmu fyzických osob, daň z těžby nerostů). Jakákoli větší transakce podléhá registraci u příslušné služby. Smlouvy podléhající určitým cenovým požadavkům podléhají kontrole. V daňovém zákoníku jsou stanovena následující kritéria:

- Výše smluvního příjmu za stejné období přesahuje 1 miliardu rublů. (od roku 2014).

- Jedna ze stran vystupuje jako daňový poplatník za daň z těžby nerostných surovin, vypočtená procentní sazbou a předmětem transakce jsou nerostné zdroje (drahé kovy a kameny, ropa a její zpracované produkty, železné a barevné kovy, minerální hnojiva). Kritériem nákladů na takové dohody je 60 milionů rublů.

- Alespoň jeden účastník:

- jedná jako daňový poplatník UTII nebo Sjednocené státní celní unie (je-li dohoda podepsána jako součást této činnosti) a druhá strana nepoužívá zvláštní režim zdanění (limit nákladů je 100 milionů rublů za rok);

- osvobozené od daně z příjmu, zatímco druhý takové osvobození nevyužívá (cenový limit - 60 milionů rublů za rok);

- působí jako účastník projektu Skolkovo a druhý ne (kritérium pro tuto částku je 60 milionů rublů za rok);

- je rezidentem SEZ a používá preferenční daňový režim, ale druhý ne, cenový limit je 60 milionů rublů / rok.

Všimněte si

Daňový poplatník je povinen oznámit dozorovému orgánu kontrolované transakce, které byly provedeny v průběhu kalendářního roku, nejpozději do 20. května následujícího období. Tento požadavek je uveden v čl. 105.16 odst. 2. Oznámení se zasílá v místě bydliště, místa nebo registrace právnické osoby jako hlavního daňového poplatníka. V oznámení by měly být uvedeny následující informace:

- Kalendářní období, pro které jsou údaje prezentovány.

- Předměty smluv.

- Informace o účastnících transakcí (plné jméno stran, DIČ a další podstatné údaje).

- Součet vzniklých nákladů nebo výnosů získaných s alokací zisku / výdajů podle kontrolovaných smluv, jejichž náklady podléhají regulaci.

Formulář oznámení, postup při vyplňování, jakož i formát pro předkládání dokumentu v elektronické podobě byly přijaty a schváleny v souladu s nařízením Federální daňové služby. Pokud transakce není uznána jako kontrolovaná, nevztahují se na ni výše uvedené požadavky.