Das Konzept des Abzinsungssatzes wird verwendet, um den Barwert in die Zukunft zu bringen. Der Abzinsungssatz ist der Zinssatz, der zur Neuberechnung künftiger Finanzströme auf den gleichen Betrag des aktuellen Werts verwendet wird.

Die Berechnung des Abzinsungsfaktors erfolgt je nach Aufgabenstellung auf unterschiedliche Weise. Und die Leiter von Unternehmen oder einzelnen Unternehmensbereichen in der modernen Wirtschaft stehen vor ganz anderen Aufgaben:

- die Umsetzung Investitionsanalyse;

- Unternehmensplanung;

- Unternehmensbewertung.

Grundlage für alle diese Bereiche ist der Abzinsungssatz (dessen Berechnung), da die Definition dieses Indikators einen direkten Einfluss auf die Entscheidungsfindung in Bezug auf Investitionen, Unternehmensbewertungen oder bestimmte Geschäftsarten hat.

Der Abzinsungssatz aus wirtschaftlicher Sicht

Die Diskontierung bestimmt den Cashflow (seinen Wert), der sich auf zukünftige Perioden bezieht (dh zukünftige zukünftige Erträge). Um die zukünftigen Erträge richtig einschätzen zu können, müssen Sie über Informationen zu den Prognosen der folgenden Indikatoren verfügen:

- Investition;

- Ausgaben;

- Einnahmen

- Kapitalstruktur;

- Restwert des Eigentums;

- Diskontsatz.

Der Hauptzweck des Diskontsatzindikators ist die Bewertung der Wirksamkeit von Investitionen. Dieser Indikator impliziert eine Rendite von 1 Rubel. investiertes Kapital.

Der Abzinsungssatz, dessen Berechnung die notwendige Höhe der Investitionen für zukünftige Erträge bestimmt, ist ein Schlüsselindikator bei der Auswahl von Investitionsprojekten.

Der Diskontsatz spiegelt den Wert des Geldes unter Berücksichtigung temporärer Faktoren und Risiken wider. Wenn wir über die Besonderheiten sprechen, dann spiegelt diese Quote eher eine individuelle Einschätzung wider.

Ein Beispiel für die Auswahl von Investitionsprojekten anhand eines Abzinsungsfaktors

Zur Prüfung werden zwei Projekte A und C vorgeschlagen: In beiden Projekten müssen in der Anfangsphase 1.000 Rubel investiert werden, andere Kosten sind nicht erforderlich. Wenn Sie in Projekt A investieren, können Sie jährlich ein Einkommen von 1.000 Rubel erzielen. Wenn Sie Projekt C umsetzen, beträgt das Einkommen am Ende des ersten und zweiten Jahres 600 Rubel und am Ende des dritten Jahres 2200 Rubel. Sie müssen ein Projekt auswählen, 20% pro Jahr - der geschätzte Abzinsungssatz.

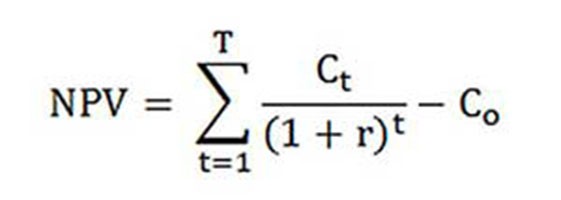

Die Berechnung des Barwerts (aktueller Wert der Projekte A und C) erfolgt nach der Formel.

Ct - Zahlungsströme für den Zeitraum vom ersten bis zum T-ten Jahr;

Co - Erstinvestition - 1000 Rubel;

R - Diskontsatz - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 Rubel;

NPVMit = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 Rubel.

Es stellt sich also heraus, dass es für einen Investor rentabler ist, sich für Projekt C zu entscheiden. Wenn der aktuelle Abzinsungssatz jedoch 30% betragen würde, wären die Kosten der Projekte nahezu gleich - 816 und 818 Rubel.

Dieses Beispiel zeigt, dass die Entscheidung des Anlegers vollständig vom Diskontsatz abhängt.

Verschiedene Methoden zur Berechnung des Abzinsungssatzes werden zur Prüfung vorgeschlagen. In diesem Artikel werden sie in absteigender Reihenfolge auf Objektivität untersucht.

Gewichteter durchschnittlicher Kapitalkostensatz

In den meisten Fällen wird der Abzinsungssatz bei einer Investitionsberechnung als gewichteter Kapitalkostensatz unter Berücksichtigung der Kostenindikatoren für Eigenkapital und Darlehen ermittelt. Dies ist die objektivste Methode zur Berechnung des Abzinsungssatzes von Finanzströmen. Der einzige Nachteil ist, dass es praktisch nicht von allen Unternehmen genutzt werden kann.

Um eine Bewertung durchzuführen Eigenkapital Es wird das Modell der langfristigen Vermögensbewertung (CAPM) verwendet.

Am Ende des 20. Jahrhunderts befragten die amerikanischen Ökonomen John Graham und Campbell Harvey 392 Direktoren und Finanzdirektoren von Unternehmen in verschiedenen Tätigkeitsbereichen, um festzustellen, wie sie Entscheidungen treffen und worauf sie zuallererst achten. Als Ergebnis der Umfrage wurde herausgefunden, dass die akademische Theorie am häufigsten angewendet wird bzw. dass die meisten Unternehmen ihr eigenes Kapital nach dem CAPM-Modell berechnen.

Eigenkapitalkosten (Formel zur Berechnung)

Bei der Berechnung der Eigenkapitalkosten wird ansonsten der Abzinsungssatz berücksichtigt.

Die Rendite - oder sonst die Abzinsungsrate des Eigenkapitals wird wie folgt berechnet:

Re = rf + (Rm - rf).

Wo sind die Komponenten des Diskontsatzes:

- rf - risikofreier Einkommenssatz;

- ? - ein Koeffizient, der festlegt, wie sich der Aktienkurs eines Unternehmens im Vergleich zu den Aktienkursen aller Unternehmen in einem bestimmten Marktsegment ändert;

- rm ist die durchschnittliche Marktrendite an der Börse;

- (rm - rf) - Marktrisikoprämie.

Verschiedene Länder verfolgen unterschiedliche Ansätze zur Definition der Komponenten des Modells. Ein Großteil der Auswahl hängt von der allgemeinen staatlichen Einstellung zur Berechnung ab. Es ist wichtig, jeden dieser Indikatoren separat zu studieren und zu verstehen, wie der Cashflow bestimmt werden kann. Daher werden im Folgenden die Elemente des Modells „Bewertung langfristiger Vermögenswerte“ näher betrachtet. Außerdem wird die Objektivität jeder Komponente geschätzt und der Abzinsungssatz geschätzt.

Komponentenmodelle

Der HF-Indikator ist die Kapitalrendite für risikofreie Vermögenswerte. Als risikolose Vermögenswerte werden solche Vermögenswerte bezeichnet, in die das Risiko null beträgt. Hierzu zählen hauptsächlich Staatspapiere. Die Berechnung der Risiken des Abzinsungssatzes in verschiedenen Ländern erfolgt unterschiedlich. So werden beispielsweise in den USA Schatzwechsel als risikofreie Vermögenswerte eingestuft. In unserem Land sind solche Vermögenswerte beispielsweise Russland-30 (russische Eurobonds) mit einer Laufzeit von 30 Jahren. Informationen über die Rendite dieser Wertpapiere werden in den meisten Wirtschafts- und Finanzmedien wie der Zeitung Vedomosti, Kommersant, The Moscow Times veröffentlicht.

Unter dem Koeffizienten mit Vorzeichen bezieht sich die Frage im Modell auf die Empfindlichkeit gegenüber Änderungen des systematischen Marktrisikos von Indikatoren für die Rendite von Wertpapieren eines bestimmten Unternehmens. Wenn also der Indikator gleich eins ist, stimmen die Wertveränderungen der Aktien dieses Unternehmens voll und ganz mit den Marktveränderungen überein. Wenn der? -Koeffizient = 1,3 ist, wird erwartet, dass der Aktienkurs dieses Unternehmens bei einem allgemeinen Anstieg des Marktes 30% schneller als der Markt wachsen wird. Und dementsprechend das Gegenteil.

In Ländern, in denen sich der Aktienmarkt entwickelt, wird der? -Koeffizient von spezialisierten Informations- und Analyseagenturen, Investment- und Beratungsunternehmen in Betracht gezogen und diese Informationen werden in Fachzeitschriften veröffentlicht, die Aktienmärkte und Finanzverzeichnisse analysieren.

Der rm - rf-Indikator, der eine Marktrisikoprämie darstellt, ist der Betrag, um den die durchschnittliche Marktrendite an der Börse die Rendite risikofreier Wertpapiere seit langem übersteigt. Die Berechnung basiert auf statistischen Daten zu Marktprämien für einen langen Zeitraum.

Gewichteter durchschnittlicher Kapitalkostensatz

Wenn bei der Finanzierung eines Projekts nicht nur eigene, sondern auch geliehene Mittel dann sollten die Einnahmen aus diesem Projekt nicht nur die mit der Anlage von Eigenmitteln verbundenen Risiken ausgleichen, sondern auch die Mittel, die für die Aufnahme von Fremdkapital aufgewendet wurden. Um den Wert sowohl des Eigenkapitals als auch des Fremdkapitals zu berücksichtigen, werden die gewichteten durchschnittlichen Kapitalkosten herangezogen, die unten stehende Formel zur Berechnung.

Zur Berechnung des Abzinsungssatzes wird das CAPM-Modell verwendet. Re ist die Eigenkapitalrendite.

D ist der Marktwert des Fremdkapitals. Beinahe entspricht die Höhe der Darlehen des Unternehmens nach dem Jahresabschluss. Wenn solche Daten nicht verfügbar sind, verwenden Sie das Standardverhältnis von Eigen- und Fremdmitteln ähnlicher Unternehmen.

E ist der Marktwert des Eigenkapitals (Eigenkapital). Ermittelt durch Multiplikation der Gesamtzahl der Aktien eines gewöhnlichen Unternehmens mit dem Preis einer Aktie.

Rd repräsentiert die Rendite des geliehenen Kapitals des Unternehmens. Zu diesen Kosten gehören Informationen zu Bankzinsen für Kredite und Anleihen eines Unternehmens. Darüber hinaus wird die Bewertung des Fremdkapitals unter Berücksichtigung des Ertragsteuersatzes angepasst. Die steuerrechtlichen Zinsen für Kredite und Kredite werden auf die Wareneinsatzkosten angerechnet, wodurch sich die Steuerbemessungsgrundlage verringert.

Tc - Einkommensteuer.

WACC-Modell: Berechnungsbeispiel

Mit dem WACC-Modell wird der Abzinsungssatz für Unternehmen X angegeben.

Die Berechnungsformel (ein Beispiel für die Berechnung der gewichteten durchschnittlichen Kapitalkosten) erfordert die folgenden Eingabeindikatoren.

- R f = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Das Eigenkapital (seine Rentabilität) ist also gleich:

Re = 10% + 0,90 × 8,76% = 17,88%.

E / V = 80% - der Anteil, der vom Marktwert des Grundkapitals an den Gesamtkapitalkosten der Gesellschaft X eingenommen wird.

Rd = 12% - das durchschnittliche Kreditkostenniveau für Unternehmen X.

D / V = 20% - Anteil der Fremdmittel der Gesellschaft am Gesamtbetrag der Kapitalkosten.

tc = 25% - Indikator für die Einkommensteuer.

Somit ist WACC = 80% × 17,88% + 20% × 12% × (1–0,25) = 14,32%.

Wie bereits erwähnt, sind bestimmte Methoden zur Berechnung des Abzinsungssatzes nicht für alle Unternehmen geeignet. Und diese Technik ist genau dieser Fall.

Unternehmen sind besser dran, andere Methoden zur Berechnung des Abzinsungssatzes zu wählen, wenn es sich bei der Gesellschaft nicht um eine offene Aktiengesellschaft handelt und ihre Aktien nicht an der Börse verkauft werden. Oder wenn das Unternehmen nicht über genügend Statistiken verfügt, um den? -Koeffizienten zu bestimmen, und es unmöglich ist, ähnliche Unternehmen zu finden.

Kumulative Bewertungsmethode

Die in der Praxis gebräuchlichste und am häufigsten angewandte Methode ist die kumulative Methode, mit deren Hilfe auch der Abzinsungssatz geschätzt wird. Die Berechnung gemäß dieser Technik beinhaltet die folgenden Schlussfolgerungen:

- Wenn die Anlagen kein Risiko beinhalten, verlangen die Anleger eine risikofreie Verzinsung ihres Kapitals (die Verzinsung entspricht der Verzinsung der Anlagen in Vermögenswerte ohne Risiko).

- Je höher der Investor das Risiko des Projekts einschätzt, desto höher sind die Anforderungen an die Rentabilität.

Bei der Berechnung des Abzinsungssatzes muss daher die sogenannte Risikoprämie berücksichtigt werden. Dementsprechend wird der Abzinsungssatz wie folgt berechnet:

R = Rf + R1 + ... + Rt,

wobei R der Diskontsatz ist;

Rf - risikofreie Rendite;

R1 + ... + Rt - Risikoprämien für verschiedene Risikofaktoren.

Es ist praktisch möglich, den einen oder anderen Risikofaktor sowie die Bedeutung jeder der Risikoprämien nur mit fachkundigen Mitteln zu bestimmen.

Bewertungsempfehlungen

Bei der Bestimmung der Wirksamkeit von Investitionsprojekten empfiehlt die kumulative Methode zur Berechnung des Abzinsungssatzes die Berücksichtigung von drei Risikoarten:

- Risiko aufgrund von Unehrlichkeit der Projektakteure;

- Risiko aus dem Nichterhalt von geplanten Erträgen;

- Länderrisiko.

Der Wert des Länderrisikos wird in verschiedenen Ratings angegeben, die von speziellen Ratingfirmen und Beratungsunternehmen (z. B. BERI) erstellt werden. Die Unzuverlässigkeit der Projektteilnehmer wird durch eine Risikoprämie kompensiert, maximal 5% werden empfohlen.Das Risiko, dass geplante Einnahmen nicht eingehen, wird gemäß den Projektzielen ermittelt. Es gibt eine spezielle Berechnungstabelle.

Mit dieser Methode geschätzte Abzinsungssätze sind eher subjektiv (sie hängen zu stark von der Risikobewertung durch Experten ab). Sie sind auch viel ungenauer als die Berechnungsmethode, die auf dem Modell „Schätzung der langfristigen Vermögenswerte“ basiert.

Gutachten und andere Berechnungsmethoden

Der Diskontsatz lässt sich am einfachsten berechnen und ist im wirklichen Leben sehr beliebt, wenn er durch eine Expertenmethode unter Berücksichtigung der Anforderungen der Anleger festgelegt wird.

Es ist klar, dass für private Investoren Die Berechnung anhand von Formeln kann nicht die einzige Möglichkeit sein, über die Richtigkeit der Festlegung eines Abzinsungssatzes für ein Projekt / Unternehmen zu entscheiden. Alle mathematischen Modelle können die Realität der Situation nur annähernd bewerten. Investoren, die sich auf ihre eigenen Kenntnisse und Erfahrungen stützen, können die ausreichende Rentabilität des Projekts bestimmen und diese als Abzinsungssatz heranziehen und Berechnungen anstellen. Für eine adäquate Erfahrung muss der Anleger jedoch sehr gut mit dem Markt vertraut sein und über umfangreiche Erfahrung verfügen.

Es muss jedoch davon ausgegangen werden, dass die Expertenmethode die ungenaueste ist und die Ergebnisse der Bewertung von Unternehmen (Projekten) möglicherweise verzerrt. Daher wird empfohlen, den Abzinsungssatz nach fachmännischen oder kumulativen Methoden zu bestimmen. Daher ist es obligatorisch, die Sensibilität des Projekts für Änderungen des Abzinsungssatzes zu analysieren. In diesem Fall sind die Anleger so genau wie möglich.

Natürlich gibt es alternative Methoden zur Berechnung des Diskontsatzes. Zum Beispiel die Theorie des Arbitrage Pricing, ein Dividendenwachstumsmodell. Diese Theorien sind jedoch sehr schwer zu verstehen und werden in der Praxis nur selten angewendet.

Die Anwendung des Diskontsatzes im wirklichen Leben

Abschließend möchte ich darauf hinweisen, dass die meisten Unternehmen, die sich im Prozess der Geschäftstätigkeit befinden, den Abzinsungssatz bestimmen müssen. Es muss verstanden werden, dass der genaueste Indikator unter Verwendung der WACC-Methodik erhalten werden kann, während die verbleibenden Methoden einen signifikanten Fehler aufweisen.

Es ist nicht oft notwendig, den Abzinsungssatz bei der Arbeit zu berechnen. Dies ist hauptsächlich auf die Bewertung großer und bedeutender Projekte zurückzuführen. Ihre Umsetzung bedingt eine Veränderung der Kapitalstruktur, des Aktienkurses der Gesellschaft. In diesen Fällen werden der Abzinsungssatz und die Berechnungsmethode mit der Anlegerbank abgestimmt. Sie konzentrieren sich hauptsächlich auf die Risiken, die ähnliche Unternehmen und Märkte eingehen.

Die Anwendung bestimmter Methoden hängt auch vom Projekt ab. In Fällen, in denen Industriestandards, Produktionstechnologie, Finanzierung verständlich und bekannt sind und Statistiken erstellt werden, wird der im Unternehmen festgelegte Standarddiskontsatz verwendet. Beziehen Sie sich bei der Bewertung kleiner und mittlerer Projekte auf die Berechnung Amortisationszeiten mit Schwerpunkt auf der Analyse der Struktur und des externen Wettbewerbsumfelds. Tatsächlich werden Methoden zur Berechnung des Abzinsungssatzes von realen Optionen und Cashflows kombiniert.

Bitte beachten Sie, dass der Abzinsungssatz nur ein Zwischenprodukt bei der Bewertung von Projekten oder Vermögenswerten ist. In der Tat ist die Bewertung immer subjektiv, die Hauptsache ist, dass es logisch ist.

Ein solcher Fehler liegt vor - wirtschaftliche Risiken werden doppelt berücksichtigt. So werden beispielsweise häufig zwei Konzepte miteinander verwechselt: Länderrisiko und Inflation. Dadurch verdoppelt sich der Abzinsungssatz, ein Widerspruch tritt auf.

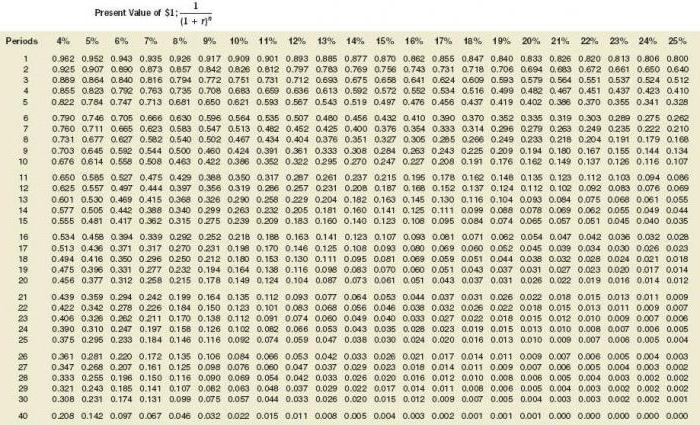

Es muss nicht immer gezählt werden. Für die Berechnung des Diskontsatzes gibt es eine spezielle Tabelle, die sehr einfach zu bedienen ist.

Ein guter Indikator sind auch die Kosten eines Kredits für einen bestimmten Kreditnehmer.Die Grundlage für die Festlegung des Abzinsungssatzes kann der tatsächliche Kreditzins und die Rendite der am Markt verfügbaren Anleihen sein. Schließlich besteht die Rentabilität des Projekts nicht nur im eigenen Umfeld, sondern wird auch von der allgemeinen wirtschaftlichen Situation auf dem Markt beeinflusst.

Die erhaltenen Indikatoren erfordern jedoch auch signifikante Anpassungen in Bezug auf das Risiko des Unternehmens (Projekts). Derzeit wird häufig die Methode der realen Optionen verwendet, die jedoch aus methodologischer Sicht sehr komplex ist.

Um Risikofaktoren wie die Möglichkeit der Aussetzung von Projekten, Änderungen der Technologie, Marktverluste und Praktiken bei der Bewertung von Projekten Rechnung zu tragen, wird der Diskontsatz künstlich erhöht (bis zu 50%). Darüber hinaus gibt es keine Theorie hinter diesen Zahlen. Ähnliche Ergebnisse lassen sich leicht mit komplexen Berechnungen erzielen, bei denen in jedem Fall die Mehrzahl der Prognoseindikatoren subjektiv ermittelt würde.

Die korrekte Ermittlung des Abzinsungssatzes ist ein Problem im Zusammenhang mit der Grundvoraussetzung für den Informationsgehalt, der im Jahresabschluss und in der Buchhaltung generiert wird. Mit anderen Worten, wenn Grund zu Zweifel besteht, ob die Vermögenswerte oder Schulden korrekt bewertet sind und ob die Barabfindung zurückgestellt wird, sollte ein Abschlag vorgenommen werden.

Bei der Wahl eines Abzinsungssatzes ist darauf zu achten, dass dieser dem Satz, den der Kreditnehmer der Gläubigerbank unter realen Bedingungen im bestehenden Umfeld erhält, so nahe wie möglich kommt.

Daher entspricht der Abzinsungssatz für bestimmte Vermögenswerte (z. B. für die wichtigsten) dem Satz, zu dem das Unternehmen zahlen müsste, um Mittel für den Kauf ähnlicher Immobilien zu erhalten.