La liquidez se usa si es necesario evaluar la capacidad de una entidad legal para cubrir pasivos corrientes de su propia propiedad. La liquidez está en conjunción con la velocidad con la que una empresa puede convertir su propiedad en finanzas. La relación rápida muestra la cantidad de deuda que cubrirán los recursos en efectivo de la compañía y sus equivalentes.

Concepto de liquidez de la empresa

Los índices de liquidez se aplican a los activos de la empresa. Según el ritmo de implementación, son:

- Altamente líquido Esta propiedad no requiere venta, o se vende casi al instante. Esto incluye a corto plazo inversiones financieras y fondos.

- Líquido rápido La venta de estos activos no dura mucho. Esto incluye las cuentas por cobrar y de corto plazo.

- Medio liquido. Se vende con la pérdida de una parte del precio, o lo suficiente. Relacionar las existencias de la empresa.

Tres tipos de probabilidades

Según la velocidad de venta de la propiedad, hay tres tipos de indicadores:

- Relación de liquidez absoluta, calculado para activos con alta solvencia.

- Relación rápida (o rápida). Está determinado por la suma de los activos inmobiliarios con liquidez alta y rápida.

- Ratio actual. Se aplica a todos los activos corrientes.

Cualquiera de estos indicadores brinda la oportunidad de evaluar la liquidez de la empresa, dada la vinculación a la fecha.

¿Qué es la liquidez urgente?

La relación rápida muestra la capacidad de la compañía para cubrir su deuda a corto plazo a través de ventas activos altamente líquidos. Los activos líquidos significan dinero, inversiones financieras a corto plazo, deuda de deudores, cuyo reembolso se espera dentro de un año.

Otra versión: se toma la cantidad total de activos corrientes, se elimina la cantidad de existencias.

Esta relación es ampliamente utilizada por compañías rusas y extranjeras junto con la relación actual. Pero, a diferencia de este último, al calcular la liquidez urgente, las acciones que no son activos altamente líquidos se eliminan del indicador general de activos corrientes.

El índice de liquidez rápido (urgente) demuestra el índice de dinero y sus equivalentes. Es decir, esta relación muestra con mayor precisión el KPI de la liquidez de la compañía que el KPI de la solvencia actual.

En el trabajo de las empresas se supone que con el crecimiento de los índices de liquidez (urgente y actual), también aumenta la capacidad de una empresa para cubrir sus obligaciones. Pero valores demasiado altos pueden indicar la ineficiencia del uso del capital de trabajo. Damos un ejemplo: una empresa tiene una gran cantidad de efectivo que no utiliza, pero podría invertir en los activos de otras compañías y obtener ganancias.

Lo que demuestra la liquidez rápida

El rápido índice de liquidez brinda la oportunidad de calcular la parte de las deudas actuales de la compañía, que pueden cubrirse con recursos propios durante un corto período de tiempo. El cálculo del indicador se lleva a cabo en un número o números específicos, si necesita conocer la dinámica del coeficiente.

Tal cálculo de solvencia es más interesante para los socios de la empresa que le otorgan préstamos. Pero los indicadores también se utilizan en interés de la propia empresa. La alfabetización del cálculo, en general, depende de la calidad de la fuente de información que interviene en el cálculo del indicador.

La información para los cálculos se toma de los estados financieros de la empresa.Más bien, de las partes en que se indican los activos corrientes y los préstamos a corto plazo. Si incluye información sobre activos cuya velocidad de ventas real será inferior a la esperada (como un ejemplo: datos sobre valores que no son creíbles o cuentas por cobrar vencidas), la imagen real ya estará distorsionada. Como resultado de esto, durante los cálculos es importante al mismo tiempo investigar la calidad de los datos que se tomaron para el cálculo. Si hay dudas sobre la calidad de los datos, es mejor excluirlos.

Cómo calcular la relación rápida

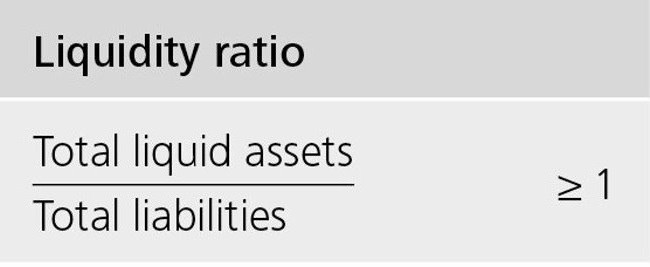

La fórmula del indicador es la siguiente: la relación entre el número de activos que son altamente líquidos y líquidos rápidos y el monto de la deuda que debe cubrirse durante el año.

El numerador es la suma de los fondos, la deuda a corto plazo de los deudores y las mismas inversiones financieras. También se puede calcular de la siguiente manera: la cantidad de activos corrientes reducida por el tamaño de las existencias.

Pasivos corrientes - la parte de las deudas existentes con los acreedores.

Calculamos la relación rápida en el balance:

Activos fáciles de vender (A1) / (Pasivos más urgentes (P1) + Préstamos y préstamos a corto plazo) = línea 1250 forma 1 + línea 1240 forma 1) / (línea 1520 forma 1 + línea 1510 forma 1).

Valor óptimo: por encima de uno. El siguiente indicador demuestra la necesidad de trabajar regularmente con cuentas por cobrar para que la empresa tenga la oportunidad de transferir parte de sus activos actuales a fondos para liquidar con sus contrapartes.

Analizamos los indicadores resultantes.

El valor de la relación rápida se interpreta de manera diferente.

El indicador es igual a uno: el valor de la propiedad que se comercializa rápidamente y altamente líquido cubre la deuda.

El indicador es superior a uno: es posible vender activos y cubrir Pasivos corrientes. Después de eso, todavía habrá parte de los fondos que irán a disposición de la empresa.

Índice de liquidez absoluto (urgente) por debajo de uno: los activos de venta rápida no son suficientes para pagar toda la deuda actual en un corto período de tiempo. Aquí el valor óptimo está en el rango de 0.7 a 1. Indicadores demasiado bajos son desfavorables, especialmente si hay muchas cifras en el cálculo que se relacionan con las cuentas por cobrar.

Análisis de la dinámica del coeficiente.

Un estudio de dinámica puede mostrar lo siguiente:

- Un indicador de crecimiento indica un aumento en la capacidad de la compañía para cubrir sus pasivos actuales en un corto período de tiempo. Pero las tasas de crecimiento demasiado altas indican una disminución en la tasa de rotación de activos y, como resultado, una disminución en la rentabilidad de la compañía.

- Una disminución en el indicador muestra una disminución en la solvencia (liquidez) en relación con la deuda a corto plazo.

Lo que afecta la solvencia

La dependencia de algunos indicadores puede determinarse mediante la fórmula de cálculo. Un aumento en el numerador significará un aumento en el valor. En otras palabras, el aumento en el número será con un aumento en los artículos:

- saldo de caja;

- inversiones financieras a corto plazo;

- cuentas por cobrar con vencimiento a un año.

Aumentar las cantidades que están en el denominador reduce el valor del coeficiente. La disminución en el indicador ocurrirá debido a:

- aumentar la cantidad de préstamos emitidos por un corto período de tiempo;

- aumento de la deuda a corto plazo a quienes emitieron préstamos;

- la deuda restante con los acreedores.

Conclusión

Una demostración del rendimiento óptimo de la empresa es el hecho de que la cantidad que posee debe cubrir aproximadamente el veinte por ciento de los pasivos corrientes. Pero para algunas organizaciones rusas, teniendo en cuenta la estructura de la deuda a corto plazo y su heterogeneidad, la relación puede ser de al menos 0,5.

- Ksl = (activos corrientes - acciones) / pasivos a corto plazo.

El índice de liquidez rápida, cuya fórmula se indica arriba, demuestra la capacidad de una empresa para cumplir con sus obligaciones actuales a través de la venta de activos altamente líquidos.