La liquidez como término económico no significa la destrucción de nada, sino que, por el contrario, determina la capacidad de los recursos materiales que pertenecen a una entidad legal para transformarse en efectivo. En análisis financiero Es habitual utilizar índices que permitan evaluar la parte de los pasivos que pueden liquidarse a expensas de los activos. Usando el índice de liquidez absoluto, puede determinar el porcentaje de obligaciones que la compañía está lista para pagar a expensas de los fondos disponibles.

Tipos de liquidez

La evaluación de la solvencia de una entidad económica consiste en el cálculo y análisis de índices de liquidez. El indicador actual muestra cuántas unidades monetarias de los activos existentes corresponden a un rublo de deuda a corto plazo. Es decir, cuanto mayor sea el valor absoluto de los activos corrientes, en comparación con los pasivos a corto plazo, más estable será la situación financiera de la empresa. El rápido índice de liquidez indica la capacidad de la compañía de pagar sus deudas de inmediato a expensas del efectivo, la inversión y las deudas con esta compañía.

Y el tercer índice de liquidez absoluta muestra la capacidad de una empresa para cubrir pasivos corrientes exclusivamente con efectivo disponible en un momento determinado a disposición de una entidad económica.

Datos de calculo

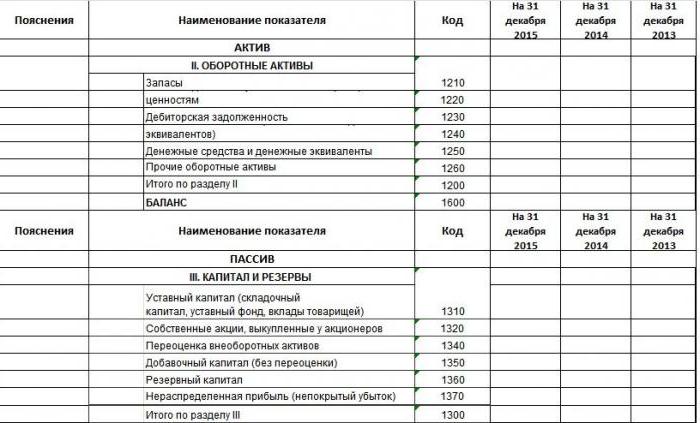

Para calcular los indicadores de calidad de hacer negocios, los analistas y financieros utilizan los estados financieros como fuente de información. Para quienes la forma del balance no es nueva, saben que a los indicadores (activos, pasivos) se les asignan códigos cuando se llenan. Un ejemplo de relleno se muestra en la foto.

Este es un extracto del balance general. Hay cinco secciones en él, dos capítulos pertenecen a activos actuales y no corrientes, es decir, a los elementos de riqueza de una empresa que pueden venderse o convertirse en dinero. Las tres secciones restantes: pasivos, capital y reservas. Se relacionan con fuentes de activos.

Por lo tanto, al tener disponible un balance general de la empresa, puede calcular todos los indicadores, incluido el índice de liquidez absoluto. Fórmula de equilibrio:

A abs. L = (código 1240 + código 1250) / (código 1520 + código 1510 + código 1550).

Interpretación de datos

Ahora debe averiguar qué pasivos y activos específicos se incluyen en la definición del indicador. Entonces, el numerador es activo, y los más líquidos. La línea 1240 muestra el monto de las inversiones financieras hasta un año, excluyendo los equivalentes de efectivo. Estos incluyen: títulos de deuda, depósitos autorizados en otras organizaciones, préstamos a ciertas compañías y otras inversiones similares. El hecho es que en el balance general de la empresa en la primera sección hay la línea 1170, que también refleja las inversiones financieras, pero son a largo plazo y no participan en el cálculo de este indicador. El código 1250 es efectivo y equivalentes de efectivo. Estos activos incluyen efectivo disponible, en cuentas, transferencias en tránsito, depósitos y valores altamente líquidos.

La razón de liquidez absoluta es la razón activos altamente líquidos a pasivos urgentes ya corto plazo. El denominador de la fórmula consiste en fondos prestados, deuda con otras entidades y otras obligaciones.

Índice de liquidez absoluto: fórmula

Si estructuramos el balance general para activos y pasivos, la expresión de liquidez absoluta registrada previamente puede representarse mediante una fórmula más generalizada. Los activos ayudan a obtener ganancias para la empresa, y los pasivos forman activos.Están interconectados y son iguales en total, por lo tanto, la forma en que se muestran estos elementos de actividad económica se denomina balance.

Una característica cualitativa de los activos es la liquidez, es decir, su capacidad de convertirse en dinero. De ello se deduce que el efectivo es el más altamente líquido. Los pasivos se agrupan por vencimiento. La relación de grupos de activos y pasivos determina los indicadores relevantes.

Entonces, ¿cómo calcular la razón de liquidez absoluta? La fórmula del balance general está generalizada:

Para abs. L = A1 / (P1 + P2).

El Grupo A1 como el más altamente líquido incluye efectivo e inversiones a corto plazo. En total, hay 4 de estos grupos, seguidos por activos de venta rápida, de lento movimiento y difíciles de vender.

P1 es un grupo con pasivos urgentes, y P2 es una categoría Pasivos a corto plazo. También hay pasivos a largo plazo (P3) y permanentes (P4).

Balance de liquidez

La determinación del grado de cobertura de los pasivos de una empresa con activos cuyo intervalo de tiempo para convertirlos en efectivo corresponde al período de reembolso de las obligaciones se denomina saldo de liquidez.

- Cuando A1 es mayor que P1, se cree que la solvencia de la organización para el período del informe es suficiente.

- A2 más que P2 indica la capacidad de cubrir las obligaciones de la empresa en un futuro próximo.

- A3 sobre P3 es una condición que confirma la solvencia de una entidad económica por un período a largo plazo.

- A4 menor que P4 sigue como consecuencia de las tres primeras condiciones e indica la presencia del capital de trabajo propio de una entidad.

El saldo no es líquido siempre que A4 => P4. Sin embargo, dicho análisis es aproximado, más precisamente, la conclusión sobre la solvencia de la empresa se puede hacer usando razones financieras. Es una comparación de pasivos y activos líquidos que le permite calcular el índice de liquidez absoluto en el balance general, que es igual a los fondos privados del primer grupo de activos y la suma de los pasivos a corto y largo plazo.

El significado económico de la liquidez absoluta

Según el cálculo y la fórmula, el valor del índice de liquidez absoluta muestra qué porcentaje de pasivos corrientes puede pagar una empresa de los fondos disponibles en la cuenta. Este indicador es interesante para los proveedores de materias primas, ya que se tiene en cuenta la liquidez absoluta para evaluar la capacidad actual de pagar las obligaciones.

Pero, ¿cuál debería ser el indicador para que la solvencia se considere normal? En la práctica extranjera, se adopta la norma del índice de liquidez absoluta del 20% o 0.2. Parece que cuanto mayor sea este indicador, mejor. Pero se puede obtener un valor alto en relación con la estructura irracional del capital, cuando la participación de los activos es alta y refleja el dinero no invertido en la producción. Es mejor usar para analizar este coeficiente en dinámica durante varios períodos de tiempo de informe.

Diferencia absoluta de liquidez de la actual y urgente

Si el índice de liquidez absoluto muestra una solvencia instantánea, los datos críticos y actuales de liquidez reflejan la capacidad de la compañía para cubrir los pasivos a mediano y largo plazo. Aunque el análisis financiero calcula los tres coeficientes, sus valores obtenidos son interesantes para diferentes grupos de sujetos. Por lo tanto, la relación de liquidez rápida es importante para los acreedores y los bancos para evaluar la solvencia oportuna.

El indicador de liquidez actual es utilizado por los inversores para confirmar el cumplimiento de las obligaciones actuales a su debido tiempo. Y la razón de liquidez absoluta es atractiva para proveedores con períodos de préstamo cortos, porque su valor expresa la capacidad de pagar de inmediato los pasivos actuales a corto plazo.

La principal diferencia entre los tres indicadores es la composición de los activos líquidos que participan en el reembolso de la deuda de la empresa.

Valor por encima / debajo de lo normal

Como se mencionó anteriormente, la razón de liquidez absoluta extranjera es 0.2, pero en la práctica analítica rusa, se ha identificado el límite superior de este valor, que es 0.5. Cuando el valor está por debajo de la norma del 20%, se cree que el crecimiento de los préstamos a corto plazo no es proporcional al aumento de los activos corrientes. La situación puede estar relacionada con la aparición de nuevas fuentes de ingresos adicionales para la empresa, como resultado de lo cual se produjo un aumento en las cuentas en efectivo gratuitas.

El aumento en el índice de liquidez absoluta puede estar asociado con una disminución en las cuentas por cobrar debido a un acuerdo con las contrapartes sobre el pago anticipado de los suministros, así como a la optimización de la gestión del inventario.

En general, en la práctica, la consideración de los índices de liquidez debe ir acompañada de su totalidad. La dispersión en los valores puede ser todo tipo de razones que son teóricamente imposibles de cubrir.

Formas de aumentar la liquidez de la empresa.

- Disminución de cuentas por cobrar. Una salida es un acuerdo con los deudores para concluir una cesión que transfiere las obligaciones de un deudor a un tercero.

- Aumento de ganancias. No hay recomendaciones específicas para este ítem, ya que este indicador depende de varios factores que son inherentes a cada entidad económica.

- La disminución de las existencias con un aumento en el capital de trabajo.

- Optimización de la estructura de capital. en el cual los fondos propios deben exceder los prestados.

Después de estos puntos, la compañía se volverá solvente, atractiva para los inversionistas, y luego la relación de liquidez absoluta con indicadores similares estará dentro de los límites normales.

Ejemplo de calculo

Se da un extracto del balance completo de la empresa, es necesario calcular el indicador de liquidez absoluta.

| Explicaciones | Nombre del indicador | Código | Al 31 de diciembre de 2014, mil rublos | Al 31 de diciembre de 2013, mil rublos | Al 31 de diciembre de 2012, mil rublos |

| Activo | |||||

| 2. Activos corrientes | |||||

| Existencias | 1210 | 460 | 390 | 260 | |

| Cuentas por cobrar | 1230 | 150 | 126 | 110 | |

| Inversiones financieras (netas de equivalentes de efectivo) | 1240 | ||||

| Efectivo | 1250 | 800 | 600 | 400 | |

| Total sección 2 | 1200 | 1410 | 1116 | 770 | |

| Pasiva | |||||

| 5. Pasivos a corto plazo | |||||

| Fondos prestados | 1510 | 300 | 150 | 400 | |

| Cuentas por pagar | 1520 | 189 | 525 | 551 | |

| Ingresos diferidos | 1530 | ||||

| Otros pasivos | 1550 | 100 | 150 | 90 | |

| Total sección 4 | 1500 | 589 | 825 | 1041 |

Para encontrar el índice de liquidez absoluto, cuya fórmula se describió anteriormente, es necesario sustituir los valores del balance general correspondientes a un código específico en la expresión: cociente de activos por códigos (1240 + 1250) a pasivos (1510 + 1520 + 1550), por lo tanto:

Abs.2014 = 800/300 + 189 + 100 = 1,36

A abs. L 2013 = 600/150 + 525 + 150 = 0,73

A los abdominales 2012 = 400/400 + 551 + 90 = 0,39

La deuda a corto plazo en el momento del informe puede pagarse en 2014 de inmediato; en 2013 - en 1,4 días, y en 2012 las obligaciones que no excedan el período de 12 meses se cumplirán en 2,5 días.