Por supuesto, las transacciones en efectivo son una parte importante del funcionamiento de la organización. Sin embargo, la cantidad de dinero almacenada en la caja de la empresa está limitada por un cierto límite, y esto es importante para recordar. Puede familiarizarse con los métodos para calcular este límite en el apéndice del Reglamento del Banco de Rusia con fecha del 12.10.11 No. 373-P. Todas las operaciones que excedan el límite establecido deben pasar por la cuenta bancaria de la organización. Las únicas excepciones son los días de salario. Cuando se trabaja con efectivo, es importante cumplir estrictamente con este requisito.

"Prihodnik" - un enlace importante en la disciplina de efectivo

Las operaciones en efectivo van acompañadas de la ejecución de la documentación primaria: órdenes de pago de gastos y recibos. Consideremos con más detalle el recibo de fondos y el diseño de un pedido de recibo de efectivo.

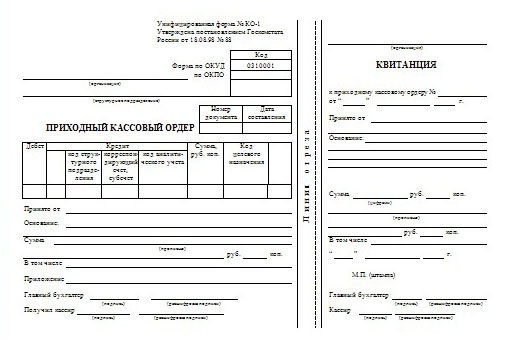

Al recibir el dinero, es necesario redactar un documento llamado garantía de crédito en efectivo. Un warrant en efectivo entrante es una forma de documentación primaria. Sobre esta base, se recibe efectivo. Goskomstat de Rusia aprobó la forma estándar de la "parroquia", una forma unificada de KO-1.

La base para emitir un pedido de recibo de efectivo es un documento que puede confirmar el recibo de fondos, por ejemplo, un recibo de venta, recibo de caja registradora, informe Z en caja registradora o informe de gastos

Los tachados y las correcciones no están permitidos en el FFP. Por esta razón, llenarlo requiere mayor atención y precisión.

De conformidad con la legislación de la Federación de Rusia, no se puede emitir un recibo de pago en efectivo para un empresario individual. En el caso de que un empresario individual participe en la ejecución de un FFP y se le confíe el mantenimiento disciplina de efectivo, El documento debe estar firmado por él.

El número de serie y la fecha del FFP se reflejan en libro de caja después de lo cual el recibo del pedido en efectivo se registra en el diario KO-3 y se envía a la carpeta con otros "receptores".

Paralelamente al uso de "llegadas" y "consumibles", las organizaciones también utilizan las cajas registradoras para contabilizar el efectivo.

Está permitido usar PKO, redactado tanto en forma manual como en máquina de escribir. También es posible usar FFP creado usando servicios en línea.

Consideramos en detalle el pedido de recibo de caja. Complete una muestra y algunas de las recomendaciones a continuación lo ayudarán a evitar errores comunes en el futuro.

¿En qué consiste un pedido de caja registradora?

Este documento se ejecuta en una sola copia al depositar dinero en la caja de la empresa. Pasemos a la forma KO-1. Queda claro que FFP tiene varios componentes. El primero es la orden de entrada de efectivo en sí, y el segundo es el recibo de corte.

En forma completa, ambos componentes del documento deben estar certificados por la firma del empleado responsable (cajero, contador o jefe de la organización). El recibo ciertamente debe tener el sello de la organización que emitió el documento. El recibo es una confirmación del hecho de recibir fondos y se transmite a la persona a quien se depositó el dinero.

¿Cómo llenar un recibo en efectivo?

Hacer una PKO no requiere mucho tiempo, pero facilita enormemente el trabajo del cajero.

Considere un pedido de recibo de efectivo, un ejemplo de llenado y la estructura del documento:

- El nombre de la organización.

- OKPO

- Un número que no debe diferir del número reflejado en el registro KO-3.

- Una fecha que debe corresponder exactamente con el día de recepción de fondos.

- Débito: una cuenta en la que se registrará el recibo de dinero.

- Crédito: una cuenta contable, cuyo préstamo reflejará esta cantidad.

- La cantidad en reflexión digital.

- Código de destino, que debe completarse solo en organizaciones que tienen un sistema de codificación.

- Aceptado de (se ingresa el nombre de la compañía en nombre de la cual se ingresa el dinero y el nombre completo del empleado que contribuye con los fondos).

- Ground (indica un documento específico, que es la base para el depósito de fondos).

- Cantidad (la cantidad de dinero recibida se indica por escrito).

- Incluido (esta columna refleja la presencia del IVA).

- Solicitudes (aquí se indican los documentos adjuntos de la operación).

- Firmas del jefe de contabilidad y cajero.

Infracciones en el trabajo con recibo de caja

No debe olvidarse que la numeración de los comprobantes de efectivo se realiza desde el comienzo del año. Es igualmente importante que si la fecha real de la operación no se corresponde con la fecha de emisión del FFP, dicho pedido de recibo se invalidará.

Hay casos en los que el PI ignoró completar el formulario FFP, mientras completaba solo el recibo adyacente. Tales acciones son una violación grave de la disciplina de efectivo. Inicialmente, se completa el formulario principal de FFP, y solo entonces se llena su recibo.

Formas de recepción de fondos en la caja de la organización

Como se mencionó anteriormente, FFP se usa cuando se contabiliza el dinero recibido en la caja de la empresa. El flujo de caja puede ocurrir:

- como pago por los productos vendidos (servicio);

- para la propiedad vendida;

- en forma de devolución de efectivo responsable no utilizado;

- de los fundadores al reponer el capital autorizado;

- de los empleados de la empresa (en forma de reembolsos, reembolso de préstamos, para compensar los daños;)

- de las cuentas bancarias de la organización.

Obligaciones y orden de trabajo del cajero.

Una vez completado el procedimiento para aceptar fondos, el cajero certifica con la firma del FFP, así como el recibo de corte adyacente. Después de eso, pone un sello o estampilla en el recibo. El recibo se entregará a la persona que contribuyó con el dinero. En la etapa final de la operación de aceptar fondos, el cajero, usando un sello especial, marca "Recibido", ingresa la fecha y certifica el documento con su firma.

Al trabajar con FFP, el cajero debe establecer la presencia y autenticidad de la firma del contador principal, así como examinar los documentos en busca de errores. Solicitud firma facsímil cuando se emite una orden de recibo de efectivo es inaceptable. Además, el cajero debe tener en cuenta la presencia de documentos que se marcaron como un archivo adjunto.

Cualquier violación identificada en el trabajo con efectivo, así como violaciones de la disciplina de efectivo, están sujetas a sanciones administrativas para los funcionarios.

Vida útil

El período de almacenamiento de recibos de efectivo en el archivo de la organización debe ser de al menos cinco años.

Un pedido de efectivo de recibo cancelado no se destruye, sino que se archiva en la carpeta correspondiente y debe almacenarse durante 36 meses a partir del final del año calendario.