On epätodennäköistä, että sellaista yritystä on olemassa, jossa ei koskaan tarvitse ostaa jotain käteisellä tai lähettää työntekijä työmatkalle. Tämä tarkoittaa sitä kuluraportti sen lähettäminen, asiakirjojen käsittelymenettely - ajankohtaiset asiat. Lue artikkeli, jos sinun on tärkeää ymmärtää niitä.

Mikä on kuluraportti?

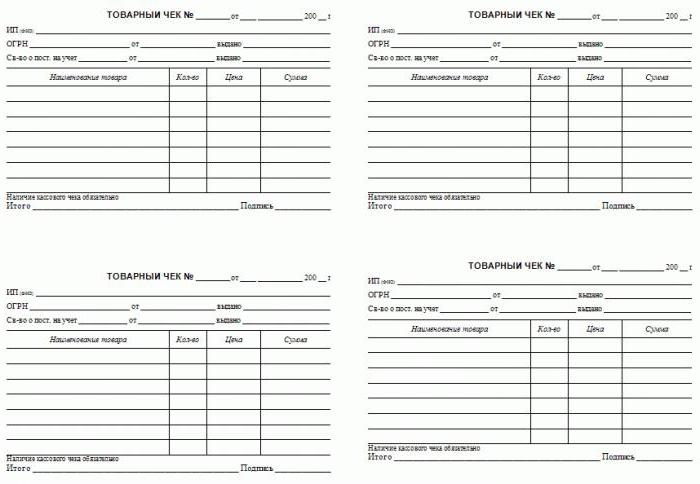

Tämä on asiakirja, joka sisältää tietoja siitä, mihin tarkoitukseen työntekijälle maksetut ennakot käytettiin. Todisteena raporttiin liitetään tositteet: sekit, liput, laskut ja muut rahoituspaperit.

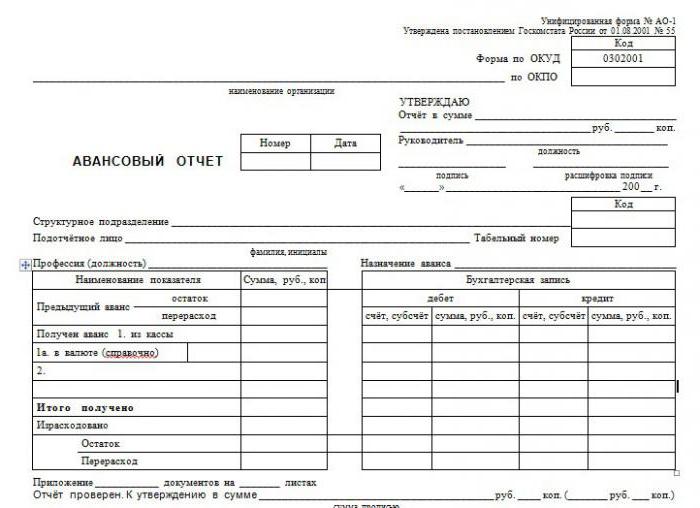

Raporttia varten on hyväksytty vakiolomake nro AO-1. Asiakirja kuuluu pääryhmään. Vastuuhenkilö on mukana lomakkeen täyttämisessä, eli henkilö, joka sai rahaa tehtävän suorittamiseen. Kirjanpidon tehtävänä on tarkistaa kuluraportti, heijastaa kirjanpidon merkinnät. Lomake sisältää kaksi osaa: varastossa oleva säilytysalusta ja työntekijälle toimitettu kuitti.

Kuinka heijastaa raporttia kirjanpito-ohjelmassa?

Tarkoitus on heijastaa vastuuvelvollisia henkilöitä koskevia tietoja pistemäärä 71, joka kuuluu aktiivisen-passiivisen ryhmään. Tarkastellaan miten voidaan tehdä ennakkoraportti, joka liittyy tälle asiakirjalle nimenomaan tietokantaan.

Kaikki alkaa varojen myöntämisestä vastuuhenkilölle. Maksuvelvollisuuteen 71 ja luotolle 50 tehdään merkintä, jos varat lasketaan liikkeelle yrityksen kassasta. Tapahtuu, että ennakko siirretään tililtä pankkikortille, tietue on Dt 71 Kt 51. Asiakirja on joko allekirjoituksella suoritettava kulukäsky vastuuhenkilö joko pankkitoiminta maksumääräys tiliotteesta.

Kun tehtävä on suoritettu ja asiakirjat on toimitettu, sinun on suljettava ennakkomaksu. Veloituksessa voi olla erilaisia tilejä, se riippuu siitä, mihin rahat on annettu. Jos materiaalien ostoa varten aktivoidaan tili 10, jos tavaroita varten, sitten 41. Lähettämismatkan ennakkoraportissa on seuraava: tilien 20, 26, 44 veloitus riippuen siitä, liittyykö matka yrityksen tuotantotoimintaan vai kaupalliseen. Yleisesti ottaen ennätys näyttää tältä: Dt 10 (41, 20, 26, 44) Kt 71.

On harvinaista, että määrä annetaan oikein. Yleensä enemmän rahaa kuin tarvitaan tai vähemmän. Käyttämättömän summan palauttamiseksi postitetaan 50 Kt 71 Dt, jos kustannusraportissa oli ylimääräisiä kuluja - Dt 71 Kt 50 (51).

Jos työntekijä osoittautui epärehelliseksi, käyttänyt väärinkäyttöä tai toimittamatta asiakirjoja, kirjataan Dt 94 Kt 71 - arvonalennus yrityksen pulaan ja tappioihin. Sitten Dt70 Kt 94 - vähennys työntekijän palkasta kuluraportista. Tärkeimmät liiketoimet päättyvät siihen.

Raportoinnin määräajat ja vastuu

Lain mukaan vastuuhenkilö on velvollinen toimittamaan tositteet kirjanpito-osastolle kolmen päivän kuluessa tehtävän suorittamisesta.

Jos työntekijä ei tehnyt tätä, annettu määrä katsotaan lainaksi työntekijälle. Kirjanpitäjän on laskettava yrityksen resurssien käytöstä aiheutuvat aineelliset hyödyt. Lisäksi on tarpeen kerätä ja siirtää talousarvioon henkilökohtainen tulovero aineellisten etujen määrästä, jolloin veroaste on 35%.

Vastuu on melko vakava, joten on parempi olla rikkomatta todistusasiakirjojen toimittamisen määräaikoja.

Kuinka täyttää kustannusraportti?

Lomake annetaan yleensä yrityksen kirjanpito-osastolla. Voit käyttää erikoispalveluita Internetissä.

Tilintarkastaja asettaa raportin sarjanumeron, työntekijän on ilmoitettava valmistumispäivä. Sitten lisätään organisaatiotietolohkoon tiedot: nimi, OKPO, päällikön nimi ja nimi, pääkirjanpitäjän ja kirjanpitäjän nimi, joka on suoraan mukana raportin todentamisessa.

Seuraavaksi lisätään vastuuhenkilöä koskevat tiedot: työntekijän täydellinen nimi, asema, yksikön nimi ja koodi, henkilöstönumero.

Molemmat näistä tiloista kirjanpitoosaston myöntämässä muodossa on jo jo täytetty.

Erityiseen taulukkoon sinun on kirjoitettava kaikki tositteet numeroineen, päivämäärineen ja nimineen, ilmoitettava niiden määrä. Laske kokonaismäärä.

Valvonta ja hyväksyntä

Lähetetty asiakirja tarkistetaan, kirjanpito merkinnät tehdään ennakkoraporteihin. Mikä on valvonta?

Ensinnäkin sinun on varmistettava, että menot oli kohdennettu. Sitten tarkistetaan kaikkien tarvittavien asiakirjojen läsnäolo ja niiden täytäntöönpanon oikeellisuus. Raportti on tarpeen hallita ja täyttää, kiinnittäen erityistä huomiota aritmeettiseen osaan.

Kassamenot varmennetaan tarkastuksilla, joissa eritellään positiot tai liitteenä olevat myyntitotit, käteisvarojen juuret, muut tiukka raportointi.

Jos työntekijä maksaa luottokortilla, silloin tulee olla maksupäätteiden kuitit, sekit.

Vastuuhenkilön on annettava kuitti siitä, että kaikki tarvittavat asiat on luovutettu ja hyväksytty tarkistettavaksi. Raportti varmennetaan pääjohtajan, pääkirjanpitäjän ja vastuullisen asiantuntijan allekirjoituksilla. Kun ennakkoraportit on tarkistettu ja hyväksytty, lähettäminen on tehty, ne lähetetään varastoon.

Voinko vähentää arvonlisäveron?

Jos sekit ovat oikeuttavia asiakirjoja, silloin on mahdotonta hyväksyä arvonlisäveroa niistä vähennyskelpoiseksi, vaikka se olisi korostettu asiakirjassa. Perusteena on vain lasku, jos sellainen on, vähennys on laillinen.

Vastuullisten henkilöiden piiri

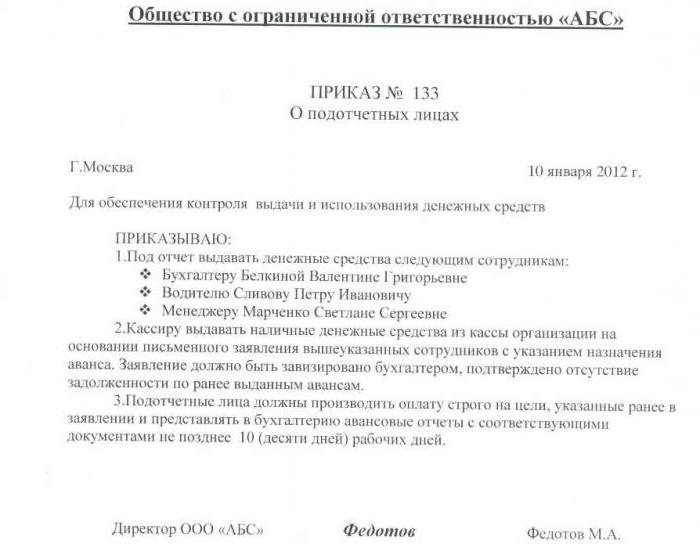

Jokaisella työntekijällä ei ole oikeutta saada ennakkoa. Jos organisaatio antaa rahaa kaikille, tämä herättää kysymyksiä viranomaisilta. Siksi vastuuhenkilöiden ryhmää tulisi rajoittaa. Siihen luetaan vain ne työntekijät, joiden tehtäviensä luonteen vuoksi pitäisi tosiasiallisesti suorittaa ennakkomaksua vaativat tehtävät.

Henkilöryhmän rajoittamisen lisäksi olisi otettava käyttöön rajoitus määrälle. Tämä laaditaan erityismääräyksen avulla, jossa määrätään, kenellä on juuri oikeus saada ennakko, mihin tarkoituksiin ja missä määrin. Tilaus tallennetaan kirjanpitoon.

Jos työntekijä ei aiemmin ilmoittanut alaraportissaan hänelle annetusta määrästä, hänellä ei ole oikeutta saada ennakkoa ennen perusteltavien asiakirjojen toimittamista.