Ennakkoraportti - lomake AO-1 - on ensisijainen asiakirja vastuuvelvollisten aiemmin maksamien käytettyjen varojen vahvistamiseksi. Raportin mukainen määrä myönnetään seuraaviin tarkoituksiin:

- matkakulut;

- liiketoiminnan ja toiminnan tarpeisiin liittyvät kulut;

- työntekijän matkakustannusten korvaaminen.

Ennakkomaksu

Ennakkomaksu maksetaan organisaation johtajan antaman määräyksen perusteella. Siinä ilmoitetaan luettelo työntekijöistä, joille varat on osoitettu, ajoitus, tavoitteet ja määrä. Rahaa annetaan liikematkustajille tilauksen perusteella, joka lähetetään heille matkalle.

Ennakkomaksu maksetaan organisaation johtajan antaman määräyksen perusteella. Siinä ilmoitetaan luettelo työntekijöistä, joille varat on osoitettu, ajoitus, tavoitteet ja määrä. Rahaa annetaan liikematkustajille tilauksen perusteella, joka lähetetään heille matkalle.

Lomake täyttyy vastuuhenkilö. Kuluja todistavat asiakirjat toimitetaan. Kirjanpitäjä tarkistaa kustannusraportin täyttymisen, korjaa kustannusasiakirjat AO-1-muodossa ja lähettää lomakkeen allekirjoitusta varten päällikölle.

Loput määrästä palautetaan yrityksen kassalle. Jos ei palauteta, varat vähennetään työntekijän palkasta, Kohta 137 Venäjän federaation työlaki (vähennys palkoista velkojen maksamiseksi työnantajalle).

Ennakkoasiakirjan täyttämistä koskevat säännöt

Kuluraportti on kahdenvälinen asiakirja. Kannen puolelle on merkitty organisaation nimi, lomakkeen numero ja valmistumispäivä. Työntekijän, osaston, osaston (jos sellainen on), jossa työntekijä työskentelee, nimikirjaimet merkitään.

Rahan määrän tarkoituksen on vastattava varoja käsittelevässä määräyksessä tarkoitettua tarkoitusta.

Lomakkeen vasemmalla puolella on tietoja ennakkomaksun saldosta ja tosiasiallisesti käytetystä summasta. Rivi 1A ulkomaan valuutan osalta. Varojen heijastus AO-1: n muodossa ja velan takaisinmaksu ulkomaisessa valuutassa tapahtuu Venäjän federaation keskuspankin valuuttakurssin mukaan kuluraportin allekirjoituspäivänä.

Lomakkeen takapuolella on lueteltu tarvikkeet: rahtikirjat, matkustusasiakirjat ja kaupan tulot säädökset ja muut asiakirjat. Ilmoita numero, päivämäärä, nimi, määrä ruplana ja valuuttana (jos sellainen on).

Alarivi on vastuussa olevan henkilön allekirjoitus.

Kirjoittaminen malli

AO-1-lomakkeen täyttävät sekä varat vastaanottaneen organisaation työntekijä että kirjanpitäjä.

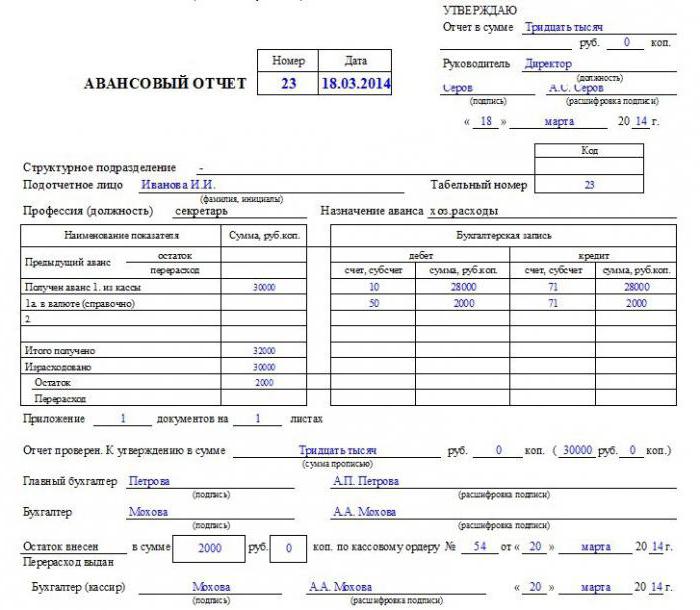

Miltä kuluraportti näyttää? Yllä olevassa kuvassa on esimerkki yrityksen työntekijän täyttämisestä. Asiakirjan etupuolella oleva työntekijä ilmoittaa yrityksen nimen, nimikirjaimet, virkaa, henkilöstönumeron, ennakkomaksun tarkoituksen (vieraanvaraisuus tai liiketoiminnan kulut) ja raportin päivämäärän.

Kääntöpuolella työntekijä täyttää seuraavat rivit:

- 1 kohta - kustannuksia todistavan asiakirjan sarjanumero;

- sarake 2 - menoasiakirjan laatimispäivämäärä: oston tapahtuessa matka;

- sarake 3 - tarkastuksen, rahtikirjan tai kustannuksia vahvistavan toimen numero;

- kohta 4 - varojen tuhlauksen tyyppi: toimistokulut, hinta;

- rivit 5 ja 6 - raportin mukainen määrä ruplana ja valuuttana.

Kokonaissumma ilmoitetaan rivillä ”Yhteensä”, 5 tai 6 kohta.

Täytetty kulutustarvikkeiden muoto toimitetaan kirjanpito-osastolle.

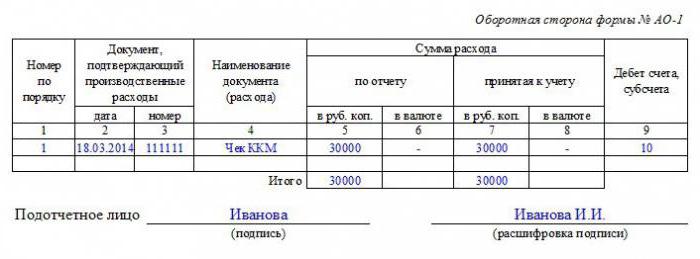

Mitä muuta sisältyy kuluraporttiin? Yllä olevassa kuvassa on näyte yrityksen täyttävästä kirjanpitäjästä. Kirjanpitäjä allekirjoittaa AO-1-lomakkeen vastaanottamisen työntekijältä. Paperiin on merkittävä lomakkeen toimittamispäivä. Kuitti annetaan vastuuhenkilölle.

Tarkistanut asiakirjan oikeellisuuden ja kuluttanut summat, kirjanpitäjä täyttää rivit:

- Sarakkeet 7 ja 8 - kirjanpitoon hyväksyttävät varat ruploissa ja ulkomaan valuutassa.

- Lause 9 - tilien numerot, jotka veloitetaan käytettyihin summiin.

Lomakkeen otsikko on täytetty. Kuluraportti sisältää tietoja rahastojen liikkeeseenlaskusta: sen asiakirjan numero, päivämäärä, jonka aikana määrät on laskettu liikkeeseen.Tiedot edellisen ennakkomaksun saldosta tai ylimääräisestä käytöstä laitetaan alas.

Lomakkeen otsikossa "Kirjanpito" ilmoitetaan tiedot veloituksesta ja hyvityksestä. Tiedot otetaan lomakkeen takaosan riviltä 9.

Lomakkeen otsikossa "Kirjanpito" ilmoitetaan tiedot veloituksesta ja hyvityksestä. Tiedot otetaan lomakkeen takaosan riviltä 9.

Tarkasta aritmeettisten laskelmien, paperityön oikeellisuus. Lomake toimitetaan allekirjoittamista varten yhtiön johtajalle.

Lomakkeen hyväksymisen jälkeen annettu summa kirjataan alas ja lopullinen selvitys työntekijän kanssa.

Loppuosa ennakkomaksusta palautetaan yrityksen kassalle vastaanottotodistuksen yhteydessä. Yhtiö maksaa ylimääräiset varat kustannusten käteisvakuus.

Jos työntekijä ei ole palauttanut loppumäärää edellisen asiakirjan mukaisesti, hänelle ei voida myöntää uutta ennakkoa.

Raportin määräaika

Palattuaan työmatkalta työntekijä toimittaa kuluraportin. Asiakirjan toimittamisen määräaika on kolme päivää. 10 päivää - jos oli ulkomainen matka. Jos lomaketta ei esitetä, rikkomus kirjataan käteiskuria.

Jos veroviranomainen toteaa, että määräystä ei noudateta, tarkastajat voivat yrittää sakottaa organisaatiota hallinnollisten rikosten 15.1 §: n nojalla hallinnollisista rikkomuksista. Vaikka laissa ei säädetä vastuusta.

Jaettujen varojen hallinta on yrityksen tehtävä.

Vieraskieliset asiakirjat

Jos työntekijä saapuessaan ulkomaanmatkalta ulkomaille, asiakirjat, jotka todistavat varojen käytön vieraalla kielellä, on tarpeen suorittaa linjojen välinen käännös.

Kirjanpidonmukaisuusasetuksen 9 lausekkeessa säädetään, että vieraalla kielellä olevat arvopaperit on käännettävä. Ensisijaisten asiakirjojen kääntämisen voi suorittaa kuka tahansa vieraan kielen osaava työntekijä. Vain numerot on ilmoitettu tarkasti. Jäljellä olevia tietoja ei voida kirjoittaa sanatarkasti.

Kirjanpidonmukaisuusasetuksen 9 lausekkeessa säädetään, että vieraalla kielellä olevat arvopaperit on käännettävä. Ensisijaisten asiakirjojen kääntämisen voi suorittaa kuka tahansa vieraan kielen osaava työntekijä. Vain numerot on ilmoitettu tarkasti. Jäljellä olevia tietoja ei voida kirjoittaa sanatarkasti.

Organisaation pääkirjanpitäjä tai muu valtuutettu henkilö vahvistaa ennakkoraportin ja käännöksen.

Raporttilomake täytetään yhtenä kappaleena. Ainakin kolme ihmistä osallistuu lomakkeen valmisteluun: vastuuhenkilö, kirjanpitäjä, johtaja.