Kiinteistöveroon vuonna 2014 tehdyistä muutoksista tuli yksi suosituimmista keskustelunaiheista kirjanpitäjien, päälliköiden, tilintarkastajien ja tavallisten kansalaisten keskuudessa. Tämä johtuu muutosten laajuudesta. Hän on todella vaikuttava. Innovaatiot, joihin vaikutti ja verotuksen kohteet ja verokanta ja verolaskentaperiaate. Keskustelemme tästä artikkelista siitä, kuinka ei saada hämmentyä soveltamalla kaikkia näitä uusia kiinteistöveroja, eikä pelkästään kärsimättä tappioita, vaan joissain tapauksissa myös säästääksemme.

Muutokset, jotka koskevat oikeushenkilöitä ja yksittäisiä yrittäjiä

Vuodesta 2015 lähtien yritykset, jotka käyttävät erityistä verotusjärjestelmät menetti mahdollisuuden olla maksamatta kiinteistöveroa. Nyt kaikkien organisaatioiden on maksettava se, nimittäin:

- sijaitsee pääverotusjärjestelmässä;

- yksinkertaistetun verojärjestelmän soveltaminen

- organisaatiot, joiden vastuulla on yksi vero laskennallisista tuloista;

- yksilöt (yksittäiset yrittäjät).

Ainoat liiketoimintayksiköt, jotka on vapautettu vuoden 2014 kiinteistöveron maksamisvelvollisuudesta, ovat verotettuja yksittäisiä yrittäjiä yhtenäinen maatalousvero.

Ero eri verojärjestelmissä

Ero on veroperustan laskemisessa, jolle vuoden 2015 kiinteistövero lasketaan. Joten perusverotusjärjestelmää soveltavat oikeushenkilöt laskevat veron yleisten sääntöjen mukaisesti, ja yritykset maksavat veron kertavero laskennallisista tuloista ja soveltamalla yksinkertaistettua verotusjärjestelmää, - kiinteistön katastrofiarvon mukaan.

Tiedoksi

Yleisten sääntöjen mukaan ymmärretään vuodesta 1969 lähtien, ja vuosittain indeksoitu käyttöomaisuuden vaihto-omaisuus. Se on tarpeeksi pieni, koska siihen perustuva vero ei ollut todellinen sorto yrityksille. Maarekisterin arvo on lähempänä markkina-arvoa. Se on laskettu matemaattisten mallien perusteella ja arvioi esineen yleisiä ominaisuuksia, en keskity sen erityispiirteisiin. Nämä kustannukset ovat paljon korkeammat kuin varastot, joten tällaisesta veropohjasta laskettu vero voi olla vaikuttava kuluerä yritykselle.

Kiinteistövero IP: llä

Perusverotusjärjestelmän yksittäiset yrittäjät laskevat uudet kiinteistöverot yleisten sääntöjen mukaisesti ja soveltamalla erityisiä verotusjärjestelmiä - riippuen siitä, mikä arvoarvo jokaiselle kiinteistölle määritetään. Jos varaston arvo määritetään, veroa ei makseta, ja jos katastrofiarvo määritetään, se maksetaan. Toisin sanoen tällainen tilanne on mahdollista, kun yrittäjä maksaa kiinteistöveron joistakin kiinteistöistä vuonna 2015, mutta ei muista.

Kuinka selvittää, mille kiinteistölle mikä arvo määritetään?

On tarpeen tarkistaa luettelo kiinteistöistä, joilla on tietty kiinteistörekisteriarvo, hyväksytty sen Venäjän federaation lakissa, jossa kiinteistö sijaitsee. Alueelliset viranomaiset antavat tämän asiakirjan vuotta aikaisemmin, mikä tarkoittaa, että vuonna 2015 sitä ei tarvitse tarkistaa maksettaessa, koska tätä sääntöä ei otettu käyttöön vuosi sitten.Mutta vuodesta 2016 lähtien ennakkomaksuja laskettaessa on tarkistettava luettelo ja määritettävä, mitkä organisaation omistamat käyttöomaisuushyödykkeet tulisi laskea kiinteistörekisteriarvoon.

Tiedoksi

On myös otettava huomioon seuraava vivauma. Kiinteistöjä, jotka sijaitsevat rakennuksissa, joihin kiinteistöveroa sovelletaan vuonna 2014, verotetaan myös katastrofiarvolla, vaikka niitä ei olisi lueteltu erillisinä yksikköinä. Tämä koskee esimerkiksi toimistoja liikekeskuksissa tai ostospaikkoja kauppakeskuksissa. Tässä tilanteessa organisaation kirjanpitäjän on määritettävä katastrofiarvo itse tilojen osuuden perusteella rakennuksen kokonaispinta-alasta. Tämä normi on määritelty verolain 378 artiklan 2 kohdassa.

Mitä muita tapoja selvittää katastrofiarvo

Tilintarkastajalle on myös vaihtoehto, jos hän pelkää erehtyä laskelmassa. Voit lähettää virallisen pyynnön jokaisesta yrityksen omistamasta huoneesta liittovaltion kiinteistöhallinnon viraston aluetoimistolle. Tämän osaston työntekijöiden on ilmoitettava kustannuksista pyynnöstä.

Kiinteistön vero alle kuukauden hallussa

Jos yritys omistaa tiloja epätäydellisen kuukauden ajan, kiinteistöjen verotuksen kiinteistörekisteriarvosta lasketaan kerroin. Kaikki nämä vivahteet ovat merkittävästi monimutkaiset kirjanpitäjän työtä, erityisesti yrityksissä, jotka käyttävät erityisiä verojärjestelmiä.

Onko mahdollista alentaa kiinteistöveroa vuodelle 2014?

Yrityksille asetetun verorasituksen kasvun yhteydessä looginen kysymys näyttää olevan kuinka on mahdollista ja mahdollista periaatteessa ilman lakia rikkomatta vähentää kiinteistöveroa 2015. Vastaus: "Kyllä, se on mahdollista." Laissa säädetään erityisten verovähennysten soveltamisesta verotettavan omaisuuden tietylle alueelle. Totta, päätetään, otetaanko tällaiset vähennykset käyttöön, missä määrin ja millä ehdoilla? annetaan alueellisille viranomaisille. Ja siksi Venäjän federaation eri kokoonpanoyksiköissä sijaitsevat organisaatiot asetetaan erilaisiin olosuhteisiin: joku on onnekas, joku vähemmän.

Analyysi kiinteistöjen verotusta koskevasta alueellisesta lainsäädännöstä katastrofiarvon mukaan

Vuoden 2015 verovähennykset tehdään vain kahdeksassa Venäjän federaation muodostamassa yksikössä.

- Trans-Baikalin alueella lasketaan vähennys 150 neliömetristä. miljoonaa tilaa verovelvollista kohti yhtä kiinteistöä ilman lisäehtoja.

- Kemerovon alueella vapautettu kiinteistöverosta 100 neliömetriä. m tilaa verovelvolliselta yhtä esinettä kohden, myös ilman lisäedellytyksiä.

- Moskovan kaupungissa ei veroteta 300 neliömetriä. neliömetriä yhtä objektia varten, mikäli yritys on pieni yritys, se on toiminut yli kolme vuotta, sillä on yli 10 työntekijää ja sen liikevaihto on yli 2 miljoonaa ruplaa vuodessa työntekijää kohti.

- Primorsky Kraissa 20% minkä tahansa esineen katastrofiarvosta on vapautettu verosta.

- Burjaatian tasavallassa 300 neliömetriä ei veroteta kiinteistöjä. m tilaa yhdelle esineelle ja 100 neliömetriä yhdelle huoneelle ilman lisäolosuhteita.

- Khakassian tasavallassa 300 neliömetriä laitoksen pinta-alasta ei ole verotettu, mikäli organisaatio käyttää UTII: tä, se on toiminut vähintään kaksi vuotta, viime vuonna sillä oli yli viisi työntekijää ja palkansaajien palkat eivät olleet alhaisemmat kuin alueen teollisuuden keskiarvo.

- Tulan alueella on vapautettu verosta 100 neliömetriä. m laitoksen alueelta, edellyttäen että organisaatio käyttää UTII: tä, on toiminut vähintään kolme vuotta, edellisenä vuonna työntekijöitä oli yli kolme, työntekijöille maksettiin palkkoja, jotka ylittivät alueellisen minimipalkan ja eivät olleet alhaisemmat kuin teollisuuden keskipalkka.

- Tyumenin alueella ei sovelleta 150 neliömetriä. m tilaa yhdelle kiinteistölle ilman lisäedellytyksiä.

Mitä muita eroja kiinteistöjen verotuksessa eri alueilla

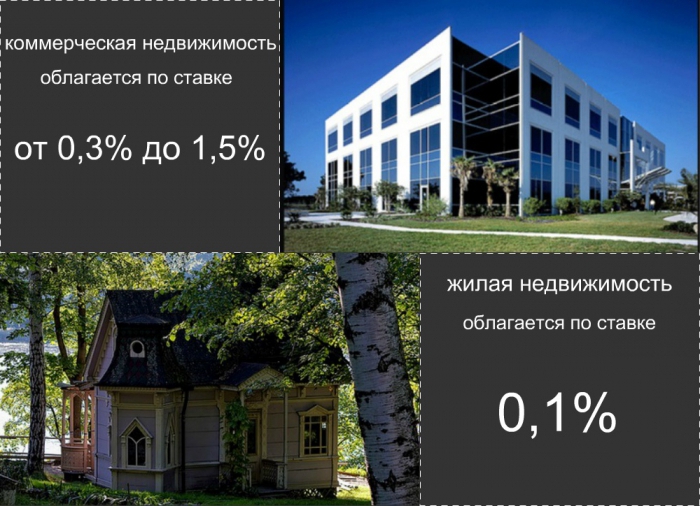

Myös kiinteistöveron määrittävät verokannat eroavat Venäjän federaation eri yksiköissä. Primorsky Kraissa hyväksyttiin ennätyksellisen alhainen korko: se on 0,3%. Korot ovat 0,5 ja 0,7 prosenttia Ivanovon, Magadanin, Tomskin alueilla sekä Altai- ja Burjaatian tasavalloissa. Yhden prosentin katastrofiarvosta maksavat Trans-Baikalin alueen, Sverdlovskin alueen ja Pietarin kaupungin yrittäjät. 1,2 prosentin korko hyväksytään Moskovan kaupungissa, Tatarstanin tasavallassa ja Udmurtiassa. Ja lopuksi, Venäjän federaation muiden perusjärjestöjen organisaatiot pakotetaan maksamaan korkein 1,5 prosentin korko.

Myös yksilöllinen kiinteistövero on muuttunut

Vuodesta 2015 lähtien kaikkien henkilöiden on ilmoitettava verotarkastusvirastolle omistamistaan ja hankkimistaan kiinteistöistä. Tämän uuden oikeusvaltion yhteydessä monilla on loogisia kysymyksiä. Mikä erityinen omaisuus tulisi ilmoittaa? Millä tavoin ja missä muodossa tämä tulisi tehdä? Ja mitä vastuun toimenpiteitä oletetaan tapauksissa, joissa näitä normeja ei noudateta? Tarkastellaan yksityiskohtaisemmin vastauksia kaikkiin näihin kysymyksiin.

- Ilmoita kaikista omistamista kiinteistöistä, maista ja ajoneuvoista, joita ei vielä ole lueteltu tarkastustietokannassa. Kiinteistöjen olemassaolosta tietokannassa ilmoitetaan aiemmin lähetetyillä ilmoituksilla, joissa on erääntyvän kiinteistöveron määrä. Tyypillisesti veroviranomaiset lähettävät ne ennen raportointivuotta seuraavan vuoden 1. lokakuuta. Jos tällaiset ilmoitukset tulivat koko omaisuudelle, sinun ei tarvitse antaa lisätietoja. Ja jos ei, sinun on täytettävä erityisillä lomakkeilla viestit yksityishenkilöiden saatavuudesta kiinteistöihin ja lähetettävä ne tarkastusosoitteeseen.

- Viestinnän muoto hyväksytään lailla Venäjän liittovaltion veroviraston 26. marraskuuta 2014 antamalla määräyksellä nro MMV-7-11 / 598, ja sen nimi on KND-muoto 1153006. Tämä lomake lähetetään veroviranomaisille kiinteistön hankintavuotta seuraavan vuoden 31 päivään joulukuuta. Tai kaikkiin hankittuihin esineisiin 31. joulukuuta 2015 asti. Voit lähettää viestin joko henkilökohtaisesti tai postitse. Muista liittää näihin kiinteistöihin jäljennökset otsikko-asiakirjoista. Voit myös ilmoittaa Internetin kautta tililläsi valtion virallisella portaalilla. palvelut.

- Viestin jättämättä jättämisestä määrätään sakko, joka on 20% maksamatta olevasta verosta. Häneltä peritään sakko ja itse vero vuodesta 2017 kolmelta edeltävältä vuodelta. Jos kiinteistökohteita ilmoitetaan vapaaehtoisesti, kiinteistöihin kohdistuvaa kiinteistöveroa kannetaan vain viimeiseltä omistajuusvuodelta riippumatta siitä, kuinka paljon esine todella oli omistuksessasi. Verovirasto osallistuu verolaskentaan.

Yksityishenkilöiden verotus on tarkoitus ottaa käyttöön laajasti vuodesta 2020. Sen osuus on huomattavasti alempi kuin oikeushenkilöiden vero ja todennäköisimmin se ei ylitä 0,1 prosenttia kiinteistön katastrofiarvosta. Lisäksi verovähennyksiä asuinhuoneiston tai talon verovapaan alueen muodossa tapahtuu todennäköisesti. Myös huomattava osa edunsaajista on täysin vapautettu kiinteistöveron maksamisvelvollisuudesta. Todennäköisesti nämä ovat sosiaalisesti suojaamattomia väestöryhmiä, kuten veteraanit, vammaiset ja orvot.