Palkanlaskenta - lomake T-53 - heijastaa kuukausipalkan maksamista yrityksen henkilöstölle. Paperi laaditaan raportointikaudeksi (kuukaudeksi) yhtenä kappaleena. Lomakkeen laatiminen on kirjanpitäjän vastuulla. Täyttämisen jälkeen asiakirja toimitetaan hyväksyttäväksi ja allekirjoitettavaksi yrityksen päällikölle. Sitten - kassalle maksamaan palkat työntekijöille.

palkkahallinnon

Ensisijainen asiakirja työntekijöiden palkkojen täyttämisessä on palkanlaskenta.

Yrityksen työntekijöiden lukumäärästä riippuen lomake voi sisältää useita sivuja. Rekisteröinti tapahtuu kolmen päivän kuluessa. Ajan lopussa lomake toimitetaan kirjanpito-osastolle tarkastusta varten.

Palkanlaskenta - palkkalomake, joka eroaa T-51: n mukaisesta sovitteluasiakirjasta vain siinä, että siinä määrätään annettavan määrän veroista ja muista vähennyksistä. Työntekijät kirjautuvat varojen saatuaan erityisesti suunniteltuun linjaan.

Jos luettelossa mainittu työntekijä jostakin syystä ei voi saada palkkaa, kassa tekee merkinnän ”Talletettu” työntekijän nimeä vastapäätä. Varat palautetaan organisaation kassaan.

Palkanlaskenta kirjataan päiväkirjaan, jota pidetään koko vuoden ajan. Kirjaa pidetään yrityksessä 5 vuotta. Jokaiselle arkille annetaan sarjanumero, jonka mukaan asiakirja tallennetaan päiväkirjaan.

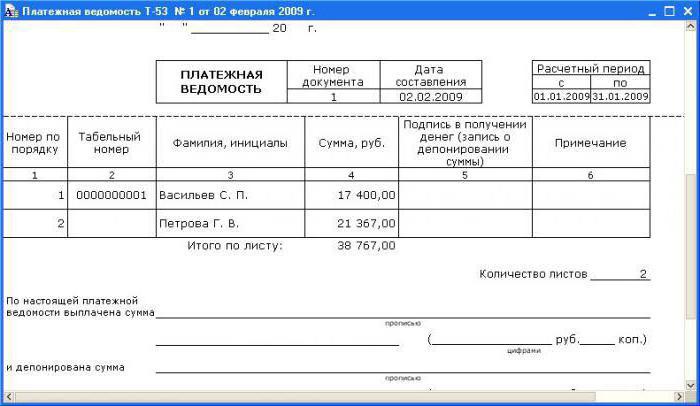

Asiakirjan sisältö

Lausunnon otsikossa on oltava tiedot:

- organisaation nimi ja OKPO;

- laskutustilit - arvo ”70” lasketaan alas - ”palkanlaskenta työntekijän kanssa”;

- paperin ja laskutuskausi - raportointikausi, jolle palkkaa on kertynyt;

- kokonaismäärä;

- Yrityksen kassajohtajan, kirjanpitäjän ja johtajan allekirjoitus;

- asiakirjan nimi, numero, kokoamispäivä.

Palkanlaskenta - lomake, jolla on useita sivuja työntekijöiden lukumäärästä riippuen. Otsikon jälkeinen taulukko sisältää taulukon, johon tiedot on kirjoitettu:

- ennätysnumero järjestyksessä;

- henkilöstön lukumäärä;

- työntekijän nimikirjaimet;

- liikkeeseen laskettava määrä;

- työntekijän allekirjoitus varojen vastaanottamisen yhteydessä.

Rivi ”Huomautus” osoittaa työntekijän henkilötodistuksen numeron. Pylvästä käytetään, jos henkilökunta on suurta ja kassa ei tunne kaikkia näkemättä.

Taulukon alaosassa näkyy kassan kautta maksettu kokonaismäärä, talletettujen varojen määrä. Palkkalaskuri allekirjoittaa kassan ja lähettää kirjanpitäjälle tarkastusta varten.

Asiakirjavirheet

Ennen kuukausimaksun maksamista kassanhaltijan on tarkastettava silmämääräisesti asiakirjassa mainitut tiedot. Määrättyjen tietojen ja verotuksen vastaavuus varmennetaan. On helpompaa tunnistaa virhe ennen kuin työskentelet lomakkeen kanssa ja antaa se uudelleen tai kirjoittaa uudelleen kuin korjata täytetyssä lomakkeessa olevat työntekijöiden allekirjoitukset.

Ennen kuukausimaksun maksamista kassanhaltijan on tarkastettava silmämääräisesti asiakirjassa mainitut tiedot. Määrättyjen tietojen ja verotuksen vastaavuus varmennetaan. On helpompaa tunnistaa virhe ennen kuin työskentelet lomakkeen kanssa ja antaa se uudelleen tai kirjoittaa uudelleen kuin korjata täytetyssä lomakkeessa olevat työntekijöiden allekirjoitukset.

Lomake T-53 (palkanlaskenta) - ensisijainen kirjanpitoasiakirja, virheet ja blotit eivät ole toivottavia. Ääritapauksissa pienet korjaukset ovat sallittuja merkinnällä ”Corrected Believe”. Varaus vahvistetaan lausunnon hyväksyneiden henkilöiden allekirjoituksella: johtaja, kirjanpitäjä.

Lausunnon päättäminen

Rahat maksetaan kolmen päivän kuluessa. Työntekijöiden kuukausipalkka, jota ei makseta ajallaan ja kokonaisuudessaan, on lain (säädösten) vastainen. Valvontaviranomaisilla on oikeus määrätä seuraamuksia organisaatioille palkkojen, joita ei makseta.

Jos varat maksetaan ajallaan, lomake T-53 (palkanlaskenta) suljetaan. Kassari laatii asiakirjan:

- ilmaisee annettujen ansioiden kokonaismäärän, määrää sen sanoin ja numeroin lomakkeen viimeiselle arkille riville "Maksettu määrä";

- tallettaa varoja (tarvittaessa) rahan kokonaismäärä ilmoitetaan numeroin ja sanoin rivillä "talletettu määrä";

- todistaa laskelmien oikeellisuuden: liikkeeseen laskettujen ja talletettujen varojen on vastattava asiakirjan ensimmäisellä sivulla ilmoitettua määrää;

- salatulla allekirjoituksella vahvistaa rahan myöntämisen ja tallettamisen tosiasian.

Kassari laatii kulumääräyksen (lomake KO-2) annetusta määrästä. Tilauksen tiedot tallennetaan T-53-lomakkeen viimeiselle sivulle.

Edellytys: Lomakkeessa ei ole tyhjiä sarakkeita. Siksi riville “Huomautus” ja “Talletusmäärä” merkitään viiva, jos arvoja ei ole ilmoitettu.

Edellytys: Lomakkeessa ei ole tyhjiä sarakkeita. Siksi riville “Huomautus” ja “Talletusmäärä” merkitään viiva, jos arvoja ei ole ilmoitettu.

Lausunto siirretään kirjanpito-osastolle, todennetaan ja hyväksytään.

Palkan maksaminen pankkisiirrolla

Siirtäessä käteiskorvauksia henkilöstölle pankkikorteilla, T-51-lomaketta käytetään sähköisessä muodossa. Asiakirja ilmoittaa samat tiedot kuin T-53-lomakkeessa, ja tiedot lisätään:

- työntekijän tariffi;

- työskennellyn ajan.

On huomattava, että palkkioissa organisaatiolla on oikeus valita itsenäisesti lausuntojen muoto etenkin silloin, kun palkkioita maksetaan rahana. Yhtiö voi säilyttää lomakkeen T-53 tai T-49 - selvitys- ja maksuasiakirjan.

Mutta maksettaessa ennakkoa, bonusta tai korvausta, palkkalisto lasketaan, koska nämä varat lasketaan liikkeeseen, mutta ne eivät vaadi laskutusta (laskenta).

muodossa T-53