Joka vuosi yhä useamman maanmiehen on mentävä pankkeihin saadakseen lainaa kodin ostamiseksi. Monet heistä eivät kuitenkaan pysty tarjoamaan takaajia. Siksi pankit yrittävät jotenkin suojautua mahdollisilta riskeiltä. Usein näihin tarkoituksiin käytetään asiakirjoja, jotka virallisesti vakuuttavat vakuuden olemassaolon. Luettuasi tämän artikkelin opit asuntolainan hakemiseen.

Mistä tämä asiakirja on kyse?

Tämä on erittäin tärkeä virallinen asiakirja, jonka avulla lainanottaja voi saada tarvittavan määrän rahaa. Lisäksi asuntolainan asuntolaina toimii asiakirjatodistuksena, joka todistaa, että pankin asiakkaalla on oikeus kuvatuihin vakuuksiin. Tällä hetkellä se rinnastetaan rekisteröityihin arvopapereihin. Asuntolainan on määrättävä kaikki asuntolainasopimuksen ehdot. Ennen velan täydellistä takaisinmaksua, tämä paperi säilytetään pankkilaitoksessa. Jos pakolliset kuukausimaksut saadaan ajallaan, vakuudet pysyvät laillisesti koskemattomina.

Erilaiset asuntolainasopimukset

Toistaiseksi asuntolainaus tapahtuu kahdella eri tavalla:

- asuntolaina sopimuksen nojalla;

- asuntolaina lain mukaan.

Ensimmäisessä tapauksessa on tarpeen allekirjoittaa lisäsopimus, jossa selvennetään kohteet, joita ei ole ensimmäisessä sopimuksessa. Asuntolainasopimus tulee voimaan sen rekisteröinnin jälkeen valtion rekisteriin. Kaikki lopulliset taloudelliset kysymykset on ratkaistava, kun myyntisopimus ja asuntolainasopimus on rekisteröity valtion virastoihin.

Suurin osa pankeista antaa lainoja lainoilla. Tämän tyyppinen asuntolaina voi säästää aikaa toisen sopimuksen valmistelussa.

Milloin tätä asiakirjaa tarvitaan?

Asuntolainan kiinnitys asuntolainalla on ensinnäkin itse pankille tarpeen. Itse asiassa juuri tämä asiakirja takaa luottolaitokselle oikeuden hankkia kiinteistöjä, jotka on ostettu sopimuksen nojalla myönnetyillä varoilla. Toisin kuin useimmissa länsimaissa, joissa asuntolainan hakemismenettelyä pidetään normina, maassamme sitä käytetään erittäin harvoin. Yksi vakuuden tärkeimmistä vaatimuksista on sen arvo. Hinnan tulisi ylittää huomattavasti lainan määrä. Tästä syystä huomattava käsiraha on tervetullut asuntolainoissa.

Tärkeimmät vaatimukset, jotka asuntolainalle asuntolainan on täytettävä

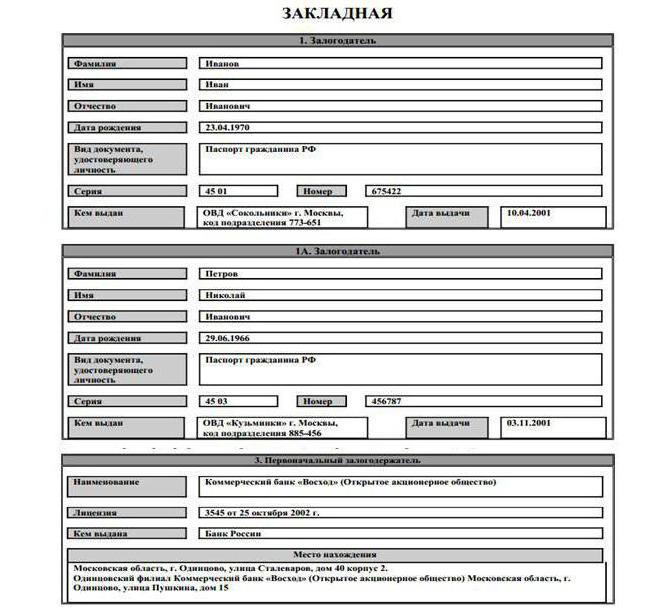

Sberbank asettaa useita vaatimuksia tämän asiakirjan sisällölle. Siinä sanan ”asuntolaina” lisäksi on oltava läsnä olevat tiedot:

- tiedot kiinnitysten valtion rekisteröinnistä;

- lainanottajan allekirjoitus ja asuntolainan myöntämispäivä pankille;

- kiinteistöjen arviointi, vahvistettu lisensoidun arvioijan antamalla raportilla;

- asunnon sijainti ja kuvaus;

- tiedot velkojen maksuehdoista ja tiedot pakollisista kuukausieristä;

- asuntolainalla vakuutetun velvoitteen määrä;

- alkuperäisen panttihaltijan sijainti ja nimi;

- lainanottajan tiedot (nimi, rekisteröinti).

Paperi, josta ainakin yksi yllä olevista kohdista puuttuu, ei voida katsoa asuntolainaksi.Niille, jotka ovat kiinnostuneita asuntolainan laatimisesta asuntolainalle (näyte voidaan ottaa lähimmästä pankkikonttorista), vastaamme, että tämä voidaan tehdä itsenäisesti tai pätevän asiantuntijan avulla.

Asuntolainan arvostusvaiheet

Asuntolainalle asuntolaina (VTB 24 tarjoaa myös tällaisia palveluja väestölle) on pakollinen arviointi. Älä unohda, että minkään pankin tavoitteena ei ole vain voiton tuotto, vaan myös minimoida mahdolliset riskit. Vakuuksien arvostus antaa finanssilaitokselle suojautua todennäköisiltä tappioilta.

Pankin pyytämän riippumattoman asuntoarvioinnin suorittamiseksi on tarpeen kutsua arviointiyhtiön edustaja. Asiantuntija laatii sopimuksen, jossa hänen palveluidensa kustannukset kirjataan, ja tarkastaa kiinteistön, jonka aikana otetaan useita kuvia. Kun asunto on arvioitu, ja asuntolainalle asunto on kiinnitetty, raporttiin liitetään valokuvat. Arviointipalveluiden hinnat riippuvat useista tekijöistä, mukaan lukien alue, jolla huoneisto sijaitsee. Tällaisen työn voi suorittaa riippumaton organisaatio, jolla on asianmukainen lupa ja joka toimii liittovaltion lain nojalla.

Luettelo arviointiin tarvittavista asiakirjoista

Tämän toimenpiteen suorittamiseksi tarvitset vakioasiakirjapaketin, joka koostuu:

- otteet yhtenäisestä valtionrekisteristä;

- pääomasopimus;

- rekisteröintitodistus;

- asunnon pohjapiirros ja tekninen passi;

- asumisen vastaanotto ja siirto;

- otsikkoasiakirjat;

- Valokopiot lainanottajan passista.

Oikeuspapereina voit käyttää omistajuuden valtion rekisteröintitodistusta tai pääomasopimusta.

Raportin tulee välttämättä sisältää laskelma asunnon markkina-arvosta ja sen selkeä kuvaus. Arvioijalla on velvollisuus ilmoittaa kotelon kunto, sen huononemisaste, korjaustyyppi ja ulkoasu. Lisäksi arviointikertomuksessa, jonka perusteella asuntolainalle laaditaan asuntolaina, olisi ilmoitettava alueen sosiaalinen merkitys, infrastruktuurin kehitysaste ja muut tärkeät tekijät.

Kuinka tehdä muutoksia asiakirjan sisältöön?

Jos asunnon asuntolainan sisältämiä pääkohtia on tarpeen muuttaa, tämän asiakirjan osapuolten on tehtävä muutossopimus. Siitä tulee kiinteä osa kiinnitystä. Tällainen sopimus voidaan tehdä eri tilanteissa. Syynä sen kokoamiseen voi olla tarve velan uudelleenjärjestelyt. Muutossopimus on rekisteröitävä. Tässä asiakirjassa voidaan asettaa erilaisia ehtoja, joista osapuolet ovat itse päässeet sopimukseen. Mutta lisäksi siinä on ilmoitettava molempien osapuolten yksityiskohdat, allekirjoitukset, sopimuksen päivämäärä, paikka ja kohde sekä tiedot itse kiinnityksestä.

Voiko pankki siirtää asuntolainan toiselle laitokselle?

Lainanantajalla on täysi oikeus myydä asuntolaina vakuutusyhtiöille, asuntolaina-asioille, eläkerahastoille, muille pankeille ja muille rahoitus- ja luotto-organisaatioille. Tämän asiakirjan täytäntöönpano antaa hänelle mahdollisuuden tarjota itselleen tarvittavat rahat uusien lainojen myöntämiseksi. Asuntolainan myymiseksi pankki ei myöskään ole velvollinen hankkimaan lainanottajan suostumusta, koska oikeuksien siirto ei heijastu lainasopimuksen ehtoihin. Kun myydään asiakirjaa, siihen olisi tehtävä uutta omistajaa koskeva huomautus, josta ilmenevät sen nimi ja syyt, joiden perusteella oikeudet siirrettiin. Sen jälkeen pankki on velvollinen ilmoittamaan lainanottajalle tapahtuneesta.

Asuntolainan asuntolaina: sudenkuopat

Useimmilla pankkien työntekijöillä ei ole paljon levitystä vivahteiden olemassaolosta. Mutta tämä ei tarkoita, että niitä ei ole olemassa.Itse asiassa lainanottajien on usein puututtava yhtäkkiä havaittuihin sudenkuoppiin. Kyseessä voi olla odottamatta popped-palkkio, joka veloitetaan asuntolainan myöntämisestä. Tällaisen maksun määrä on yleensä 1,5% kokonaismäärästä. Jotkut pankit asettavat kiinteän koron, joka on vähintään 30 tuhatta ruplaa. Tietenkin, lainanottaja voi aina kieltäytyä maksamasta tätä palkkiota. Mutta tässä tapauksessa sinun on oltava valmis korottamaan peruskorkoa 0,5%.

Lisäksi pakollista vuotuista asuntolainavakuutusta ei pitäisi alentaa. Tästä joudut maksamaan vähintään 4 tuhatta ruplaa. Jotkut pankit vaativat myös lainanottajan henkivakuutusta. Tällaiset lisäkustannukset nostavat vielä 5 tuhatta ruplaa vuodessa. Jos tällainen vakuutus kieltäytyy, pankilla on täysi oikeus korottaa lainan käyttökorkoa 1 prosentilla.

Asuntolainan ottajien on varauduttava siihen, että seuraavien vuosien ja toisinaan vuosikymmenien ajan heidän on suunniteltava huolellisesti kaikki kulut. Usein potentiaaliset lainanottajat eivät usko, että kuukausittaisen asuntolainan maksamisen on kiellettävä itsensä monet tavanomaiset nautinnot. Lisäksi kolmenkymmenen vuoden vanhan lainanottajan tulisi ymmärtää selvästi, että viimeisen maksun yhteydessä monilla heistä on aikaa juhlia 60-vuotispäiväänsä. Ja tänä aikana voi tapahtua monia muutoksia.