Svojstvo - to je glavno sredstvo, imovina poduzeća. Prema postojećem zakonu takva imovina je porezna osnovica. Više o načinu naplate poreza na imovinu, knjiženja koja se koriste u ovoj operaciji pročitajte na.

baza

Porezna osnovica za organizacije je imovina koja je navedena kao "fiksna imovina". U tu se svrhu u bilanci koriste računi 01 i 03. Iznos poreza obračunava se na preostalu vrijednost predmeta. Definira se kao razlika između računa „01 (03)“ i „02 (10)“ Amortizacija. Algoritam za obračun i knjiženje poreza na imovinu je različit za različite skupine objekata. Stoga bi se OS trebao uzeti u obzir u različitim zbrojevima.

Skupine imovine

Postoje 4 grupe imovine:

- imovina zabilježena na preostaloj vrijednosti;

- imovina oporeziva po katastarskoj vrijednosti;

- pokretna imovina registrirana do 01.01.13;

- pokretna imovina registrirana nakon 1. 1. 1313 .;

Oporezivanje u BU nije regulirano aktima. Proces ovisi o računovodstvenim politikama poduzeća, dokumentiranim.

Prenos obračuna poreza na dobit: Knjiženje

Iznos poreza može se pripisati bilo kojem troškovnom računu: osnovnoj imovini, općim poslovnim troškovima, troškovima prodaje itd. Koliko se često obračunava porez na imovinu organizacije? Knjiženje za ovu operaciju uključuje račun 91-2. Mnogo je lakše provjeriti ispravnost izračuna i identificirati pogrešku pri terećenju računa na ovom računu. Razmotrite glavne knjigovodstvene stavke:

- obračun poreza na imovinu - DT91-2 KT68;

- transfer zadržanog iznosa u proračun - DT68 KT51.

Otpis se vrši kvartalno i godišnje. Ako je otkrivena pogreška, porezni iznos prilagođava se korištenjem računa poreza na dohodak. Ako je iznos naplate precijenjen, tada se iznos troškova smanjuje: DT68 KT91. Ako se naknada umanji, tada zajedno s dodatnim troškovima poreza (DT99 KT68) izračun kazne.

Motorna vozila

Do 2013. godine, pokretna se imovina oporezivala prema općim pravilima. Nakon izmjena zakona, svi pokretni predmeti koji su bili registrirani do 2013. isključeni su iz oporezivanja. Ako je objekt registriran neposredno prije ovog datuma, knjigovođa može, uz korištenje točnih unosa, odgoditi datum registracije predmeta i umanjiti bazu pravno.

Prvo morate podijeliti računovodstvo vozila na dva podračuna, ovisno o datumu kupnje. To se odražava na objektnim karticama i najčešće se poklapa s danom navedenim u potvrdi o prihvatu. Ako objektu treba instalacija, datum njegove registracije odlaže se za razdoblje koje je potrebno za instalaciju. Transakcije obračuna poreza na imovinu ne mijenjaju se istovremeno, ali slijed prihvaćanja predmeta u računovodstvo izgleda drugačije:

- DT08 KT07 - objekt je prebačen na postavljanje.

- DT01KT08 - objekt je registriran kao OS.

Kako ubuduće nema pitanja od inspekcijskih tijela, potrebno je ove objave dopuniti naredbom o prenosu imovine na instalaciju.

Zakonodavni propisi

U regulatornim dokumentima utvrđen je postupak obračuna i prijavljivanja iznosa poreza. Računovodstvena pravila određuje svaka organizacija pojedinačno i utvrđena su u nalozima o poreznoj politici. Iznosi plaćenog poreza su rashodovani. Knjiženje poreza na imovinu ovisi o organizaciji.

Rashodni predmeti

Iznos naknade treba uključiti u trošak proizvedenih proizvoda.Organizacija sama odabire određenu stavku troškova. Moglo bi biti:

- 44 - troškovi implementacije;

- 91-2 - ostali troškovi;

- 20 (23,) - glavna (pomoćna) proizvodnja;

- 25 (26) - režijski (opći) troškovi.

Upotreba nekretnina u procesu proizvodnje služi kao osnova za odabir drugorazrednih računa za računovodstvo troškova. Trgovačke organizacije koriste račun 44, davatelji usluga - 91-2. Zadnja opcija je jednostavna. Upotreba ovog računa omogućuje vam da u budućnosti jednostavno izvršite prilagodbe.

kazne

Za pogrešan odraz iznosa obračunatog poreza organizacija može biti kažnjena. Federalna porezna služba provjerava ispravnost održavanja kontrolne jedinice i kontrolne jedinice. Nepravilne ili neblagovremene objave poreza na imovinu osnov su za obračun novčane kazne. U prvom slučaju predviđena je administrativna kazna od 10 tisuća rubalja, za ponovljeno prekršaj - 30 tisuća rubalja. Ako je, zbog pogreške, smanjena osnovica za obračun poreza, tada se iznos novčane kazne povećava na 40 tisuća rubalja. Slični iznosi moraju biti predstavljeni ako je prekršen redoslijed.

Ocho

Prilikom obračuna poreza, iznos naveden u deklaraciji ubraja se u opće troškove. Ako subjekt primijeni metodu obračuna, troškovi se priznaju posljednjeg dana tromjesečja (godine). Ako se koristi novčani način, tada se troškovi uzimaju u obzir nakon oporezivanja.

primjer

Tvrtka radi u OSNO-u. Porez na dohodak obračunato na osnovi obračuna. Na kraju godine, porezna osnovica iznosila je 190 tisuća rubalja. Stopa je 2,2%. Iznos poreza: 190 * 0,022 = 4,18 tisuća rubalja.

Društvo je za godinu prebacilo porezni predujam u proračun u iznosu:

- za I četvrt. - 1010 rubalja .;

- za drugu četvrtinu - 810 rubalja .;

- za III. - 870 rub.

Za 4 četvorna metra. potrebno je nabrojati: 4180 - 1010 - 810 - 870 = 1490 rubalja.

Razmotrimo transakcije za izračun poreza na imovinu u točki 8.2:

- DT91-2 KT68 - 1490 - obračunat je porez za 2014. godinu (31.12.2015.).

- DT68 KT51 - 1490 - plaćen je porez za 2014. godinu (26.3.16.).

Iznos naknade uključen je u ostale troškove. Ovaj je uvjet predviđen čl. 264. Poreznog zakonika Ruske Federacije. Ako tvrtka vraća porez drugoj ugovornoj strani, a zatim ga otpisuje kao troškove, nema razloga. Ali ako je povrat predviđen uvjetima ugovora, onda se ti troškovi mogu pripisati neoperativnim troškovima (članak 265. Poreznog zakonika Ruske Federacije). Istina, u ovom će slučaju svoja prava morati braniti na sudu. Konfliktne situacije mogu se izbjeći postavljanjem iznosa naknade u zasebno plaćanje, na primjer, pružanjem usluga.

USN

Organizacije smještene na “pojednostavljenom sustavu” ne plaćaju porez. Izuzetak su poduzeća koja u bilansu stanja imaju imovinu za koju se osnovica izračunava na katastarskoj vrijednosti. Plaćanje se vrši na uobičajenoj osnovi.

Ako tvrtka koristi shemu "STS dohodak", tada porez na imovinu neće umanjiti osnovicu. Ako se koristi shema "STS prihod - rashodi", tada se iznos poreza uključuje u troškove tijekom razdoblja u kojem su sredstva prenesena u proračun.

UTII

Poduzeća sa sjedištem u UTII ne plaćaju porez na imovinu. Izuzetak su organizacije koje u bilanci imaju imovinu za koju se osnovica izračunava na katastarskoj vrijednosti. Plaćanje se vrši na uobičajenoj osnovi. Iznos porezne osnovice za obračun UTII ne smanjuje se.

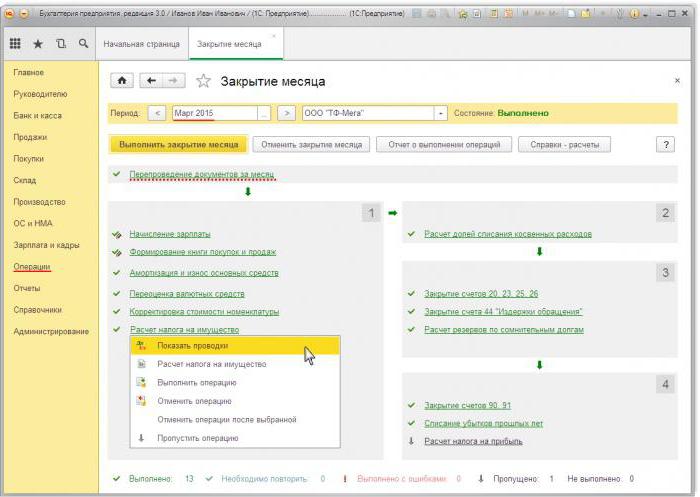

Knjiženje poreza na imovinu u 1s 8.3

Da biste izračunali iznos poreza u 1C, morate ispuniti OS karticu. Da biste to učinili, prvo morate napisati velika slova na dokumentu "Primanje robe" s vrstom operacije "Oprema". Dokument treba navesti broj predmeta i početni iznos. Kao rezultat dokumenta formiraju se sljedeće transakcije: DT08 KT01 i DT19 KT60. Zatim morate kreirati i objaviti dokument „Prihvaćanje OS-a za računovodstvo“. Ovaj dokument dovršava postupak formiranja početnog troška i stavlja ga u pogon. Formirana knjigovodstvena vrijednost može se vidjeti u izvještaju „SAL na računu“ 08.

Porezna prijava nalazi se u odjeljku Regulirano izvještavanje.Da biste automatski generirali podatke, morate odabrati određeni obrazac izvješća i kliknuti gumb "Ispunjava". Program prikazuje prosječni trošak za godinu, a zatim provodi obračun. Konačni iznos odražava se u odjeljku 1. Ako se izračun vrši na katastarskoj vrijednosti, konačni rezultat ogleda se u odjeljku 3.