Likvidnost kao ekonomski pojam ne znači uništavanje bilo čega, već, naprotiv, određuje sposobnost materijalnih resursa koji pripadaju pravnoj osobi da se transformiraju u novac. financijska analiza uobičajeno je koristiti omjere koji omogućuju procjenu udjela obveza koji se mogu podmiriti na trošak imovine. Koristeći omjer apsolutne likvidnosti, možete odrediti postotak obveza koje je tvrtka spremna otplatiti na teret raspoloživih sredstava.

Vrste likvidnosti

Procjena solventnosti gospodarskog subjekta sastoji se od izračuna i analize omjera likvidnosti. Trenutni pokazatelj pokazuje koliko novčanih jedinica iz postojeće imovine odgovara jednoj rubi kratkoročnog duga. Odnosno, što je veća apsolutna vrijednost kratkotrajne imovine u usporedbi s kratkoročnim obvezama, to je stabilnije financijsko stanje poduzeća. Koeficijent brze likvidnosti ukazuje na sposobnost poduzeća da odmah vrati svoje dugove na teret novca, ulaganja i dugova koji duguju ovom društvu.

I treći omjer apsolutne likvidnosti pokazuje sposobnost poduzeća da pokriva tekuće obveze isključivo novcem raspoloživim u određenom trenutku na raspolaganju gospodarskom subjektu.

Podaci izračuna

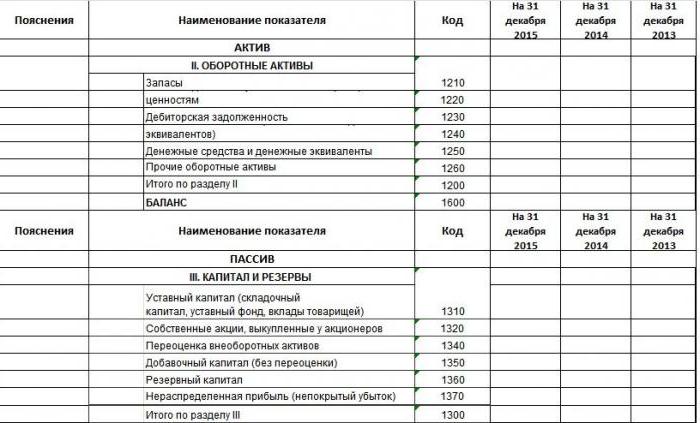

Da bi izračunali pokazatelje kvalitete poslovanja, analitičari i finansijeri koriste financijske izvještaje kao izvor informacija. Za one koji obrazac bilance nije nov, znaju da se pokazatelji (imovina, obveze) dodjeljuju kodovi prilikom popunjavanja. Primjer punjenja prikazan je na fotografiji.

Ovo je izvadak iz bilance. U njemu je pet odjeljaka, dva poglavlja pripadaju dugotrajnoj i dugotrajnoj imovini, odnosno elementima bogatstva poduzeća koji se mogu prodati ili pretvoriti u novac. Preostala tri dijela: obveze, kapital i rezerve. Odnose se na izvore imovine.

Stoga, nakon raspoloživog stanja bilance stanja poduzeća, možete izračunati sve pokazatelje, uključujući omjer apsolutne likvidnosti. Formula ravnoteže:

Do aps. L = (šifra 1240 + šifra 1250) / (šifra 1520 + kôd 1510 + šifra 1550).

Tumačenje podataka

Sada morate shvatiti koje su konkretne obveze i sredstva uključene u definiciju pokazatelja. Dakle, brojnik je imovina, i najlikvidnija. Redak 1240 prikazuje iznos financijskih ulaganja do jedne godine bez novčanih ekvivalenta. Tu se ubrajaju: dužnički vrijednosni papiri, odobreni depoziti u drugim organizacijama, zajmovi određenim tvrtkama i druga slična ulaganja. Činjenica je da u bilanci poduzeća u prvom odjeljku postoji redak 1170, koji također odražava financijska ulaganja, ali oni su dugoročni i ne sudjeluju u izračunavanju ovog pokazatelja. Kod 1250 su novac i novčani ekvivalenti. Ova imovina uključuje gotovinu na blagajni, na računima, transfere u tranzitu, depozite i visoko likvidne vrijednosne papire.

Omjer apsolutne likvidnosti je omjer visoko likvidna imovina na hitne i kratkoročne obveze. Naziv formule sastoji se od posuđenih sredstava, duga prema drugim subjektima i drugih obveza.

Omjer apsolutne likvidnosti: formula

Ako strukturiramo bilancu imovine i obveza, tada se prethodno zabilježeni izraz apsolutne likvidnosti može predstaviti općenitijom formulom. Imovina pomaže dobiti kompaniji profit, a obveze čine imovinu.Međusobno su povezani i jednaki, pa se oblik prikazivanja tih elemenata ekonomske aktivnosti naziva bilancom.

Kvalitativna karakteristika imovine je likvidnost, odnosno njihova sposobnost pretvaranja u novac. Iz toga slijedi da je gotovina najlikvidnija. Obveze su grupirane prema dospijeću. Omjer skupina imovine i obveza određuje relevantne pokazatelje.

Dakle, kako izračunati omjer apsolutne likvidnosti? Formula bilance stanja je generalizirana:

Do aps. L = A1 / (P1 + P2).

Grupa A1 kao najlikvidnija likvidnost uključuje novčana i kratkoročna ulaganja. Ukupno postoje 4 takve grupe, a slijede ih brza prodaja, sporo kretanje i teško prodati imovinu.

P1 je skupina s hitnim obvezama, a P2 kategorija kratkoročne obveze. Postoje i dugoročne (P3) i trajne obveze (P4).

Likvidnost bilance stanja

Utvrđivanje stupnja pokrivenosti obveza poduzeća imovinom čiji vremenski interval za pretvaranje u gotovinu odgovara razdoblju otplate obveza naziva se bilansna likvidnost.

- Kad je A1 veći od P1, vjeruje se da je solventnost organizacije za izvještajno razdoblje dovoljna.

- A2 više od P2 ukazuje na sposobnost pokrivanja obveza poduzeća u bliskoj budućnosti.

- A3 nad P3 uvjet je koji potvrđuje solventnost gospodarskog subjekta za dugoročno razdoblje.

- A4 manji od P4 slijedi kao posljedica prva tri uvjeta i ukazuje na prisustvo vlastitih obrtnih sredstava.

Vaga nije tečna ako je A4 => P4. Međutim, takva je analiza približna, točnije, zaključak o solventnosti poduzeća može se donijeti financijskim omjerima. To je usporedba obveza i likvidne imovine koja vam omogućuje da izračunate omjer apsolutne likvidnosti u bilanci, jednak privatnim fondovima iz prve skupine imovine i zbroju oročenih i kratkoročnih obveza.

Ekonomski smisao apsolutne likvidnosti

Prema izračunu i formuli, vrijednost omjera apsolutne likvidnosti pokazuje koliki postotak tekućih obveza tvrtka može platiti iz raspoloživih sredstava na računu. Ovaj je pokazatelj zanimljiv dobavljačima sirovina, jer se za ocjenu sadašnje sposobnosti plaćanja obveza uzima apsolutna likvidnost.

Ali kakav bi trebao biti pokazatelj da se solventnost smatra normalnom? U stranoj praksi prihvaćena je norma omjera apsolutne likvidnosti od 20% ili 0,2. Čini se da što je veći ovaj pokazatelj, to je bolje. Ali visoka vrijednost može se dobiti u vezi s neracionalnom strukturom kapitala, kada je udio u aktivi visok i odražava novac koji nije uložen u proizvodnju. Bolje je koristiti za analizu ovaj koeficijent u dinamici kroz nekoliko razdoblja izvještavanja.

Apsolutna razlika u likvidnosti od trenutne i hitne

Ako omjer apsolutne likvidnosti pokazuje trenutnu solventnost, tada kritični i trenutni podaci o likvidnosti odražavaju sposobnost poduzeća da srednjoročno i dugoročno pokriva obveze. Iako financijska analiza izračunava sva tri koeficijenta, dobivene vrijednosti su zanimljive za različite skupine predmeta. Dakle, omjera brze likvidnosti važni su za vjerovnike i banke za pravovremenu procjenu solventnosti.

Pokazatelj tekuće likvidnosti investitori koriste za pravovremeno potvrđivanje ispunjavanja tekućih obveza. A omjer apsolutne likvidnosti atraktivan je za dobavljače s kratkim rokovima zajma, jer njegova vrijednost izražava mogućnost da odmah otplate tekuće kratkoročne obveze.

Glavna razlika između sva tri pokazatelja je sastav likvidne imovine koja sudjeluje u otplati duga društva.

Vrijednost iznad / ispod normalne

Kao što je već spomenuto, omjer apsolutne likvidnosti u inozemstvu iznosi 0,2, ali u ruskoj analitičkoj praksi utvrđena je gornja granica te vrijednosti, koja iznosi 0,5. Kada je vrijednost ispod norme od 20%, vjeruje se da rast kratkoročnih zajmova nije proporcionalan s povećanjem kratkotrajne imovine. Situacija može biti povezana s pojavom novih izvora dodatnog prihoda za tvrtku, uslijed čega je došlo do povećanja besplatnih novčanih računa.

Povećanje omjera apsolutne likvidnosti može biti povezano sa smanjenjem potraživanja zbog dogovora s ugovornim stranama o unaprijed plaćanju zaliha, kao i optimizacije upravljanja zalihama.

Općenito, u praksi razmatranje omjera likvidnosti treba pratiti njihova ukupnost. Rascjep vrijednosti može biti svakojakih razloga koje je teoretski nemoguće pokriti.

Načini povećanja likvidnosti poduzeća

- Smanjenje potraživanja Izlaz je sporazum s dužnicima o zaključenju cesije kojom dužnici prenose obveze na treću osobu.

- Povećanje profita. Ne postoje posebne preporuke za ovu stavku jer postoji ovisnost ovog pokazatelja o različitim čimbenicima koji su pojedinačno svojstveni svakom gospodarskom subjektu.

- Smanjenje zaliha s povećanjem obrtnog kapitala.

- Optimizacija strukture kapitala, u kojima vlastita sredstva moraju prelaziti posuđena.

Slijedom ovih bodova tvrtka će postati solventna, privlačna za ulagače, a tada će omjer apsolutne likvidnosti sa sličnim pokazateljima biti u granicama normale.

Primjer izračuna

Daje se izvadak o popunjenoj bilanci poduzeća, potrebno je izračunati pokazatelj apsolutne likvidnosti.

| objašnjenja | Naziv pokazatelja | kod | Na dan 31. prosinca 2014. godine, tisuću rubalja | Na dan 31. prosinca 2013. godine, tisuću rubalja | Na dan 31. prosinca 2012., tisuću rubalja |

| imovine | |||||

| 2. Obrtna imovina | |||||

| zaliha | 1210 | 460 | 390 | 260 | |

| Potraživanja | 1230 | 150 | 126 | 110 | |

| Financijska ulaganja (bez novčanih ekvivalenata) | 1240 | ||||

| fondovi | 1250 | 800 | 600 | 400 | |

| Ukupno odjeljak 2 | 1200 | 1410 | 1116 | 770 | |

| odgovornost | |||||

| 5. Kratkoročne obveze | |||||

| Posuđena sredstva | 1510 | 300 | 150 | 400 | |

| Dospjeli | 1520 | 189 | 525 | 551 | |

| Odgođeni prihod | 1530 | ||||

| Ostale obveze | 1550 | 100 | 150 | 90 | |

| Ukupno odjeljak 4 | 1500 | 589 | 825 | 1041 |

Da bi se pronašao omjer apsolutne likvidnosti, čija je formula ranije opisana, potrebno je zamijeniti vrijednosti iz bilance koja odgovaraju određenom kodu u izrazu: količnik imovine kodovima (1240 + 1250) na obveze (1510 + 1520 + 1550), dakle:

Apsolutno 2014. = 800/300 + 189 + 100 = 1,36

Do aps. L 2013 = 600/150 + 525 + 150 = 0,73

Do apsusa. 2012 = 400/400 + 551 + 90 = 0,39

Kratkoročni dug u trenutku izvještavanja može se odmah otplatiti u 2014. godini; u 2013. - za 1,4 dana, a u 2012. godini obveze koje ne premašuju razdoblje od 12 mjeseci izvršavat će se za 2,5 dana.