Ako zaposlenici koriste sredstva primljena od blagajne, moraju podnijeti izvješće. Na temelju ovog dokumenta računovodstveni odjel poduzeća otpisuje novac za operativne ili administrativne troškove.

srce

Nakon tri dana od trenutka povratka s poslovnog puta, zaposlenik mora izvijestiti o primljenim i potrošenim sredstvima. Za to, sastavljeno izvješće o troškovima osobe koja izvještava, a uz nju se prilažu dokumenti koji potvrđuju trošenje sredstava: karte za putovanja, račune za hotel itd. Obrazac odobrava voditelj. Neiskorišteni iznosi iznajmljuju se blagajnici na temelju primitka. Ako zaposlenik nije imao izdanih dovoljno sredstava, tada se prekoračenje troškova nadoknađuje i iz blagajne, ali na rashodu. Ako zaposlenik uopće nije pružio izvješće o upotrebi sredstava, tada se taj iznos oduzima od njegove plaće.

BU

Izvještajni iznosi prikazuju se u bilanci stanja na račun 71. Saldo zaduženja prikazuje dug zaposlenika u organizaciji. Promet prikazuje iskazane iznose i nadoknađene prekoračene troškove. Zajam uključuje korištenje sredstava i povraćaj novca na blagajni. Svi iznosi evidentiraju se u knjizi naloga. Upisi u njega vrše se na temelju FFP-a, RKO-a, unaprijed napisanih. Oni se predaju blagajni tek nakon provjere računskih aritmetičkih izračuna i namjeravanog korištenja sredstava. Razmotrite osnovno ožičenje.

- DT71 KT50 (51) - novac je izdat u podreportu iz blagajne (tekući račun).

- KT71 DT20 (26, 44, 71) - otpis sredstava za troškove glavne proizvodnje (opći poslovni troškovi, dodatni troškovi implementacije).

- KT71 DT07 (10, 15, 41) - odgovorni iznosi korišteni su za stjecanje materijalne imovine.

- KT71 DT50 - povrat novca na blagajni.

- KT71 DT94 - uzimaju se u obzir iznosi koji nisu vraćeni na vrijeme.

- DT70 KT94 - nepovratni iznosi zadržani od odgovorne osobe.

teren

Od 2015. mogu se izdavati odgovorni iznosi ne samo zaposlenicima organizacije, već i osobama s kojima je sklopljen građanskopravni ugovor. Operacija se temelji na aplikaciji. Ovo se pravilo odnosi na sve pojedince bez iznimke. Na temelju ovog dokumenta izrađuje se CSC. U prijavi morate navesti iznos, datum izdavanja, datum i staviti svoj potpis.

inspekcija

Prijava najprije ide računovođi. Provjerava jesu li zatvorena stara naselja s odgovornim osobama. Ako zaposlenik nije pružio izvještaj o prethodno utrošenim iznosima, tada mu se ne može izdati nova novčana sredstva. Troškovi reprezentacije, putni troškovi, dnevnice - mora se dostaviti dokument za sav utrošeni novac. Rezultati obrade izvještaja pokazuju tko duguje kome, kome i koliko. Ako postoji razlika između izdanih i korištenih sredstava, to znači da poslodavac ili zaposlenik imaju dugovanja.

Pružanje sredstava

Dozvoljeno je izdavanje odgovornih iznosa prijenosom na plaću zaposlenika. Ali za to morate u naredbi o računovodstvenom upravljanju razmotriti mogućnost takvog načina prijenosa sredstava. U samoj izjavi radnik mora napisati tako da novac prebaci na svoju plaću i dati detalje. nalog za plaćanje svrha plaćanja treba biti navedena kao kretanje prijavljenih iznosa. Dokumenti za unaprijed izvješće koje podnosi zaposlenik organizacije moraju sadržavati popise svih čekova.

primjer

Razmotrimo kako su izračuni s odgovornim osobama prikazani u NU i BU.

Iz blagajne tvrtke dana 04. 05. 16.16 dostavljen je iznos sredstava upravitelju ureda uvjetnog LLC preduzeća u iznosu od 2.000 rubalja u razdoblju od 4 dana za kupnju uredskog materijala. Istog je dana računovođa izdala izvještajne iznose na temelju izjave koju je potpisao voditelj: DT71 KT50 - 2000 rubalja.

27.04.16. Ured menadžera kupio je uredski materijal u vrijednosti od 1.000 rubalja, ispunio izvještaj o predujmu, predao čekove računovodstvu i vratio saldo blagajni. Računovođa sastavlja takve zapise:

DT50 KT71 - 1000 rubalja. - ostatak sredstava je uplaćen na blagajni.

DT10 CT 71 - 1000 rubalja. - uzete u obzir pribor za tiskanje.

Operacija refleksije na korporacijskoj kartici

Za prikaz iznosa utrošenih na ugostiteljske troškove povezane s poslovnim aktivnostima možete koristiti jedan instrument plaćanja. Organizacija sastavlja korporacijsku karticu. Potom ga, na zahtjev zaposlenika, izda konkretnoj osobi, tamo prenosi izvještajne iznose.

Redoslijed kretanja platnih instrumenata mora biti odobren naredbom voditelja. uzorak:

LLC (ime)

Direktor (prezime, inicijali, potpis) 14.03.16

ODOBRAM: Postupak korištenja korporativnih kartica

1. PIN podaci su povjerljivi podaci. Vlasnici instrumenata plaćanja nemaju pravo da ih otkriju trećim osobama.

2. Izvještaj o poslovnom putovanju ili drugi dokument kojim se potvrđuje trošenje sredstava mora se podnijeti ravnatelju u roku od tri dana od dana izvršenja plaćanja na kartici (uključujući povlačenje sredstava) ili od dana povratka na radno mjesto. Dokument mora biti popraćen čekovima koji potvrđuju kretanje novca.

3. Ako nema dokumenata ili direktor nije potvrdio izvještaj, iznosi koji se naplaćuju s kartice vraćaju se od plaće zaposlenika.

4. Popis vlasnika kartica prikazan je u Dodatku br.

5. Izdavanje i povrat platnih instrumenata vrši se u računovodstvenom časopisu (prilog br. 2).

6. Ako je ukradena kartica, njezin vlasnik mora odmah obavijestiti banku.

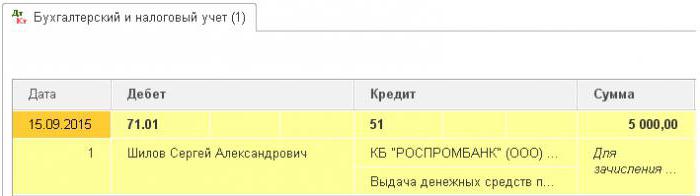

Trenutak prijenosa platnog instrumenta zaposleniku nije novčano pitanje. Upisi u BU obavljaju se u trenutku povlačenja sredstava. Iz izvoda kreditne institucije možete saznati točan datum transakcije kada je izvještajni iznos korišten. Račun 55 koristi se za prikaz transakcija na korporacijskoj kartici. Otvara mu se podračun istog imena. Na dan otpisa sredstava formira se knjiženje u kontrolnoj jedinici: DT71 KT55.

primjer

10. jula 2015. godine uplaćena su sredstva na korporacijsku karticu uvjetnog LLC preduzeća, koju je držao marketer, za plaćanje internetskog oglašavanja. Nakon 5 dana, prodavač je povukao 3000 rubalja s računa. Ovu transakciju potvrđuje izvod iz banke. Računovođe LLC mora odražavati kretanje sredstava slanjem DT71 KT55.

Rokovi prijave

Izvještaj o troškovima putovanja mora biti dostavljen računovodstvenom odjelu u roku od 3 dana nakon povratka. Nepoštivanje ovih rokova dovest će do dodatnog obračuna poreza na dohodak. Inspektorat može uzeti u obzir da su prijavljeni iznosi prihodi pojedinaca. Stoga zaposlenik mora izvijestiti o svakom trošku. Obrazac se može razviti samostalno ili koristiti jedinstveni oblik. Rokovi prijavljivanja moraju biti odobreni po nalogu voditelja. uzorak:

LLC (ime)

Nalog br. 15 o odobravanju roka za podnošenje akontacije

Belgorod 15. ožujka 2015

Zaposlenici koji primaju novac moraju podnijeti izvješće o njihovoj upotrebi:

- huzhudam - najkasnije dva tjedna od datuma primitka sredstava;

- putni troškovi - u roku od tri dana po povratku na posao.

Izdana sredstva moraju se strogo koristiti prema njihovoj namjeravanoj svrsi.

Za troškove kućanstva i kupnju robe predviđeno je više od 100 tisuća rubalja. i to samo po nalogu ravnatelja.

Odgovornost za provedbu naloga, pravila za pripremu dokumenata, snosi glavni računovođa.

Generalni direktor ______________________ (puno ime)

Porezno računovodstvo

Sve dok zaposlenik ne preda izvješće o poslovnom putovanju s dokumentima koji potvrđuju kretanje sredstava, troškovi NEK-a se ne otpisuju. Izplaćeni iznosi ne umanjuju poreznu osnovicu. Premije osiguranja ne obračunavaju se i ne zadržavaju porez na dohodak.

Porez na dohodak

Predmet oporezivanja je dohodak, ekonomska korist od transakcije, izražena u novcu. Porezni zakonik izričito ne kaže da sredstva izdata po izvještaju za koji zaposlenik nije prijavio u propisanom roku ne priznaju se kao prihod. Prema čl. 807. Građanskog zakonika, takvi se iznosi ne mogu pripisati beskamatnom zajmu, jer novac ne postaje vlasništvo zaposlenika i ne sastavlja se ugovor između fizičke i pravne osobe. Stoga nema prihoda u vidu materijalnih davanja koja bi obračunavala porez na dohodak.

No, porezni rizici nastaju ako se iznos prijavljenih iznosa ne vrati na vrijeme organizaciji ili ne odobri izvješće o korištenju sredstava. U takvim situacijama, prema Ministarstvu financija i poreznim inspektorima, osoba prima dohodak u gotovini, što bi trebalo uzeti u obzir u svrhu poreza na dohodak. Sudska praksa po ovom pitanju je kontroverzna.

Rad u "1C 8.3"

Izdavanje novca iz blagajne izvršava se izdavanjem naloga s istom vrstom operacija. Tabelarni dio dokumenta propisuje puno ime zaposlenik, iznos, svrha korištenja sredstava. Pored toga, detalji koji dokument će biti ispisan. To je obično putovnica zaposlenika. Nakon knjiženja dokumenta formira se knjiženje DT71 KT50 za iznos operacije.

Ako se prenese na tekući račun, generira se izvod iz banke. Način rada - "Prijenos sredstava pojedincu". U njemu se popunjavaju ista polja, ali podaci o računu su dodatno navedeni. Ovaj dokument čini knjiženje DT71 KT51.

Sve operacije na korištenju sredstava također trebaju biti uključene u program. Razlog otpisa novca može biti avionska karta koju je sama organizacija stekla. U tom slučaju se u odjeljku „Banka i blagajna“ formira dokument „Izdavanje novčanih dokumenata“. Ukazuje na puno ime odgovorne osobe, a na drugoj kartici, na primjer, sam dokument glasi: "karta za avion Moskva-Belgorod-Moskva". Ova operacija generira transakciju od DT71 do KT50 u visini troškova karte.

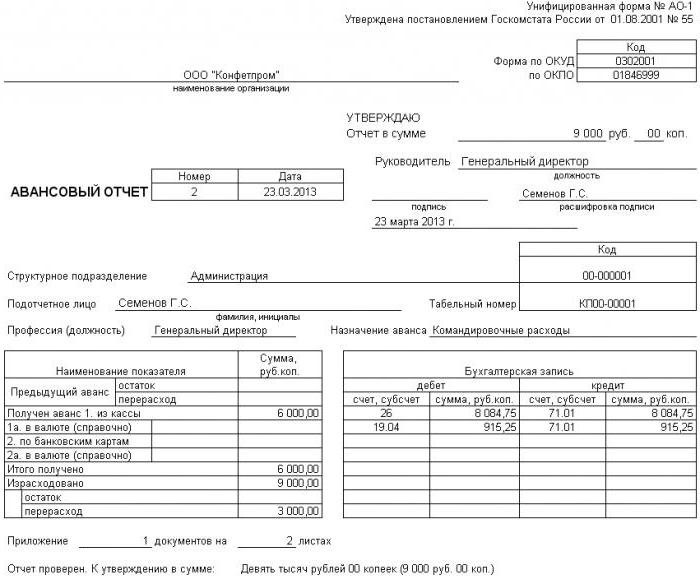

Svi obračuni s odgovornim osobama dokumentiraju AO-1. Njegov oblik tiskanja uključuje:

- preneseni iznos;

- upute za njihovu upotrebu;

- pojedinosti o popratnim dokumentima.

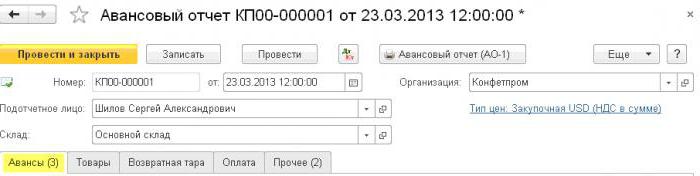

U programu se svi ovi iznosi otpisuju dokumentom „Unaprijed izvješće“ u odjeljku „Banka i blagajna“. Sastoji se od 5 kartica. Prvi se zove predujam. U njemu su navedeni dokumenti na temelju kojih su sredstva izdata zaposleniku (PKO, izvod iz banke). Na kartici "Roba" prikazuje se popis uputa za upotrebu sredstava. Po potrebi se puni "povratno pakiranje". Ako je zaposlenik platio robu ili usluge pružene organizaciji na teret primljenih sredstava, tada se ti iznosi odražavaju na kartici "Plaćanje". Nakon knjiženja dokumenta za ove transakcije, transakcija DT60 KT71 bit će generirana. Svi ostali troškovi, uključujući dnevnice, putne troškove i opće poslovne potrebe odražavaju se na kartici Ostalo. Ovdje popunjena polja ne tvore knjiženja, ali se upotrebljavaju u tiskanom obliku dokumenta.

Izvještavanje iznosa povrata sredstava

Razmislite o situaciji u kojoj je zaposlenik primao gotovinu od blagajne za troškove kućanstva, ali ih nije u potpunosti iskoristio ili vratio natrag. Prema zakonu, zaposlenik mora poslati izvješće o predujmu odmah po povratku s poslovnog putovanja ili u roku od tri radna dana. Točni datumi navedeni su redoslijedom glave.

Prema čl. 137. Zakona o radu, poslodavac može u roku od mjesec dana nakon krajnjeg roka za isplatu neisplaćenog predujma odbiti iznos od plaće zaposlenika. Ova odredba primjenjuje se ako zaposlenik ne osporava razloge i iznos odbitka.Takva se odluka donosi zasebnim redoslijedom i mora je pismeno potvrditi zaposlenik. Kodeks rada Ruske Federacije predviđa da maksimalni iznos odbitaka od svake isplate radniku ne smije biti veći od 20% „neto plaće“.

primjer

Upravitelj kontingenta LLC primio je 15. svibnja 2015. od blagajne u izvještaju 4 tisuće rubalja. platiti popravak kućanskih aparata u servisnom centru. Iznos stvarnih troškova iznosio je 2,5 tisuća rubalja.

U LLC se novac za izvješće za takve svrhe izdaje na razdoblje od 28 dana. To se propisuje posebnim naredbom glave. Izvješće o korištenju sredstava potrebno je u roku od tri radna dana. Odnosno, rok za predaju podataka u računovodstvo je 14. lipnja 2015. godine. Na taj je dan zaposlenik donio uredsku opremu iz popravka, predao izvještaj, dopunjen akt pomirenja završen rad i primanje gotovine. Međutim, upravitelj nije vratio saldo na blagajni. 27. lipnja 2015. zaposlenik je potpisao ugovor o oduzimanju 1,5 tisuća rubalja od plaće.

Menadžerova plaća za lipanj iznosila je 24 tisuće rubalja. Računovođa može držati maksimum: (24 - 24 x 0,13) x 0,2 = 4,176 tisuća rubalja. Nepovratni saldo prelazi ovaj iznos. Stoga se odbitci provode u cijelosti.

Ako zaposleni odbija dobrovoljno vratiti ostatak iznosa, morat ćete ići na sud. U ovom će se slučaju troškovi poduzeća povećati barem za iznos plaćanja državne pristojbe. No, kako sudac ne bi imao nepotrebnih pitanja, potrebno je postaviti rokove i postupak dostavljanja dokumenata o korištenju sredstava od strane zaposlenika poduzeća u posebnom redoslijedu voditelja i popraviti ih u računovodstvenoj politici organizacije.