Most egy iskolás is megérti, hogy az a pénz, amely egy embernek jelenleg van, és amelyért egy évente megvásárolhat egy adott terméket, teljesen más, általában kevesebb értékkel bír. Ebben a tekintetben a külföldi gyakorlatban jelentős pénzügyi költségekkel járó nagyszabású projektek értékeléséhez indikátort javasoltak, amelyet diszkontált nettó jövedelemnek hívnak. Ennek köszönhetően a jelenlegi időszakban megnézheti annak a jövedelemnek az értékét, amelyet egy bizonyos idő elteltével kapnak.

A pénzügyi eszközök értékelése

Az alapvető gazdasági elméletből ismert, hogy egy termék ára megegyezik a gyártásba befektetett alapok összegével, mint például a munkaerő, a nyersanyagok, az anyagok és a profit. A pénzügyi eszközök annyit érnek, amennyire profitot hozhatnak a tulajdonosok számára a jövőben.

Például lehetetlen mérni a kanapé megszerzésének anyagi előnyeit, tehát annak ára megegyezik a gyártásához fektetett erőforrások költségével. Ha pénzbeli értékekkel lehetett volna kiszámítani a kárpitozott bútorokon való ülő és fekvő költségeket, akkor a jövőben kiszámítható lehet ennek a kanapénak az ára.

Az eszközökkel más a helyzet. Például az üzem költségét nem csak az építés költségei határozzák meg, hanem attól is függ, hogy a jövőben milyen előnyökkel járnak a beruházott kötvények, részvények és hitelalapok. És hogy ezt az előnyt a jelenlegi pillanatba hozza, segít a diszkontált nettó jövedelem.

A diszkontálás lényege

Az idő nemcsak az öregedés életkori tényezője, hanem kritikus pillanat is a projektek várható pénzáramának kiszámításában. Ennek oka az, hogy a jelenlegi időszakra kapott pénz jobb, mint a jövőbeni. Ennek oka az a tény, hogy a rendelkezésre álló összeg csökkenti vásárlóerejét az inflációval, és mindig fennáll annak a kockázata, hogy nem kapja meg a befektetett pénzeszközöket.

A diszkontálás segít a befektetõnek a jövõbeli cash flow-k jelenértékének meghatározásában. A jövőbeli pénzmennyiségnek a jelenlegi árakkal összehasonlítható nagyságrendjéhez való hozzáigazításának együtthatója: 1 / (1 + pc)az időszakahol pc a kamatláb.

A feltüntetett diszkontráta a projektbe befektetett pénz kompenzációja, és a kockázatmentes eszköz inflációt és a kockázati terhet fedező részéből áll.

A pénz jelenlegi és jövőbeli értéke

számítás nettó jelenérték (NPV) a készpénz jövőbeli és jelenlegi értékének fogalma alapján. A nemzetközi gyakorlatban az alapok kezdeti összege PV, a visszatérés pedig FV. Például egy bizonyos összeget (230 ezer rubelt) 2 évre fektetnek be évente 15% -kal. Ebben az esetben a következő lesz: 230 000 (1 + 0,15)2= 304 175 rubel. Ez a lehetőség a jövőbeli összeg kiszámításához.

A készpénz jelenértékének kiszámításának fordított műveletét, amelynek a jövőbeni bevétel ismert összege van, diszkontálásnak nevezzük.

PV (jelenérték) = FV / (1 + sd)az időszak ahol cd a diszkontráta. Látási helyzet: 2 év alatt 304 175 rubel bevétel várható. Az is ismert, hogy a diszkontráta évi 15%. Mi lesz az alapok diszkontált (jelenlegi) költsége?

PV = 304 175 / (1 + 0,15)2= 230 000 rubel. Kiderül, hogy a kamatfelhalmozás és a diszkontálás két esetben a pénz jelenlegi és jövőbeli értéke egybeesik.

NPV

Ha a a cash flow-k diszkontálása Mekkora a beruházási projekt nettó jelenértéke? Kezdetben több definíciót kell emlékeztetni. A pénzforgalom (vagy az angolul "cash flow") a pénzügyi elemzésben nemcsak a pénzeszközök beérkezésére, hanem a kiadásokra utal. A pozitív mutató a pénzbeáramlást, a negatív - a gazdasági egység költségeit jellemzi. A CF cash flow általános megnevezése

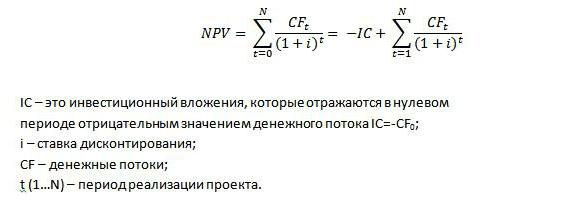

A nettó jelenértéket a jövőbeni időszakok jelenlegi időben bemutatott cash-flow-ja és a befektetési költségek közötti különbségként kell meghatározni. E mutató angol nyelvű szó szerinti fordítása a nettó jelenérték. Az NPV kiszámításához szükséges, hogy a befektetők és a hitelezők hosszú távú befektetéseket hajtsanak végre fix kamatozású eszközökbe.

A nettó jelenérték kiszámítását az alábbi képlet szerint kell elvégezni:

Gyakorlati alkalmazás

A hosszú távú befektetések nyereség jelenértékének meghatározására szolgáló módszer az NPV paraméter kiszámításán alapul. Lehet negatív, pozitív és nullával egyenlő. Nem kell nagy elemzőnek lennie ahhoz, hogy megértse azt a tényt, hogy ha ennek a mutatónak a projektre pozitív értéke van, a jövőbeli bevételeket a jelenlegi pénzügyi piacon a befektetett alapok összegét meghaladó értékkel becsülik meg.

Ha a jelenérték negatív, akkor az ilyen projektek nem valósulnak meg, és a befektetők vagy a hitelezők továbbra is keresik alapjaik jövedelmező befektetéseit.

Ha a nettó jelenérték = 0, akkor a befektető eltérően értékeli a helyzetet. Ebben az esetben a befektető nem fog nyereséget elérni, és nem marad veszteségben. Nullára megy, vagyis fedezi a projektbe befektetett költségeket. Ha azonban a cél nem pénzügyi kompenzáció megszerzése, hanem az ötlet társadalmi természetű, akkor döntés születik annak megvalósításáról, valószínűleg további haszonszerzés mellett.

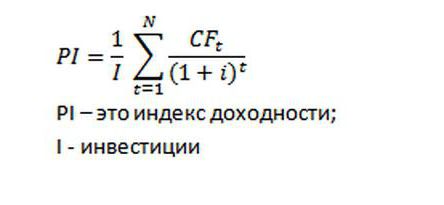

Nyereségességi index

A hatékonyság értékelése tőkebefektetés A cash flow-k jelenértékével párhuzamosan kiszámítható a jövedelmezőség-index. Ezt a mutatót a különféle forrásokban a jövedelmezőség mutatójának is nevezhetjük.

Egy projektet akkor tekintünk hatékonynak, ha a jövedelmezőségi index magasabb, mint 1. De miért kell számítani, ha az NPV ismert? Valójában a nettó jelenérték pozitív értékével jövedelmezőségi index 1-nél több lesz. A válasz egyszerű: értéke szükséges ahhoz, hogy összehasonlítsuk a projekteket ugyanazzal a pozitív NPV-vel. Sőt, minél magasabb a РІ érték, annál nagyobb biztonsági szintet diagnosztizálnak egy adott projektnél.

Nettó jelenérték-index

Ez a mutató jellegéből adódóan nagyon közel áll a jövedelmezőségi indexhez. Ezt az NPV és a befektetés aránya határozza meg. És megmutatja a jövőbeli jövedelemnek a jelenlegi pillanathoz viszonyított arányát a felhasznált pénzeszközökhöz viszonyítva.

Példaként tekintjük a jövedelmezőségi mutatók és az NPV különbségét. Van egy projekt, ismert, hogy a diszkontráta 8%, a végrehajtási idő 3 év. Kezdeti beruházás 10 000 p. A befektetőnek ki kell számítania a feltüntetett indexeket.

| időszak | Cash flow, RUB | Kedvezményes érték, dörzsölje |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857,34 dörzsölje |

| 3 | 15 000 | 11 907,48 RUB |

| összességében | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 dörzsölje. | |

| Nyereségességi index | 12902/10000=1,29 | |

| NPV index | 2902/10000=0,29 | |

A táblázat azt mutatja, hogy a befektetés megtérülése három év után eléri a 29% -ot. Az egyetlen különbség az, hogy a jövedelmezőség-index figyelembe veszi a beruházás összegét, tehát mutatója több mint 1.

Az NPV függése különféle tényezőktől

Két vagy több projekt értékelésekor a jövedelmező az, akinek a legnagyobb diszkontált nettó jövedelme ugyanazon beruházás mellett van. Például 10% -os diszkontráta esetén az 1. projekt NPV = 78 ezer rubelt tartalmaz, és a 2. projekt ugyanaz a mutatója 48,2 ezer rubelt. A csökkent jövedelem szabálya szerint az első lehetőség elsőbbséget élvez.Vagyis a mutató a rendszertől és a nettó cash flow mennyiségétől függ; diszkontráták.

Mint már említettem, a nettó jelenértéket úgy határozzuk meg, hogy a magán cash flow-k és a diszkontráta összege plusz egy, ezen bevételek évének megfelelő mértékben, a beruházások nélkül. Ez a mutató érzékeny a magas diszkontrátára. Sőt, ha a projekt megvalósításának első éveiben jelentős cash flow-kat figyelnek meg, akkor a végső eredmény magas mértéke (NPV) nem befolyásolja. Például, ha két olyan projektet mérlegelnek, amelyek azonos aránya, a végrehajtási időszak és egy beruházási összeg, de eltérő pénzforgalmi mintázatú, az a beruházási program, amely az első években jelentős pénzügyi áramlást fog kapni, jövedelmezőbb lesz.

NPV egyenlőtlen működési idővel

A gyakorlatban gyakran vannak olyan esetek, amikor a projekt nettó jelenértékét egyenlőtlen feltételek mellett számítják ki. Melyik esetben döntenek a beruházási programról?

Két ötlet van (A, B) a befektetéshez. Az első megvalósítási idő 4 év, a második kettő. NPV (A) = 45, és a második projekt 41. Úgy tűnik, hogy minden világos, az A elgondolást kell előnyben részesíteni. Ha ugyanolyan jövedelemmel, beruházásokkal és a tőkeköltséggel (arány) ugyanolyan összegű, akkor újra befekteti a finanszírozást a B projektbe (a projekt végéig). A), akkor a második ötlet NPV-je növekszik.

Az ilyen problémák megoldására a pénzügyi elemzéshez kiterjesztett módszert alkalmaznak. Meg kell határozni a vizsgált projektek legkisebb többszörös számát, kiszámítani az NPV-t, és a legnagyobb érték alapján választani egy programot.

Előnyök és hátrányok

Noha a nettó jelenérték a befektetések eredményét mutatja, összehasonlítva a valuta jelenlegi piaci értékével, a cash flow-k előrejelzett értékek. Ezért, ha az üzleti ötletet részesíti előnyben a maximális NPV mutatóval szemben, akkor nem kap garanciát arra, hogy a projekt során bekövetkező események a pénzügyi elemzők által elvárt módon alakulnak.

Nem szabad azonban észrevétlenül hagyni azt az előnyt, hogy a jövőbeni jövedelmek itt és most kerülnek meghatározásra. Vagyis a pénzügyi források időbeli elszámolása a kérdéses mutató vitathatatlan előnye. Ezen felül az NPV értéke abban is szerepel, hogy figyelembe veszi azokat a kockázatokat, amelyeket a diszkontráta kifejez. Ez az előny azonban hátrányossá is válik, mivel nem tudja pontosan meghatározni a kockázatokat és az infláció szintjét.

feladat

Két intézkedés végrehajtása költségekkel jár: kezdetben 3 millió rubel és három évre egymillió rubel. Várható éves bevételek: 2,5 millió; 3,5 millió; 1,5 millió egy eseményre és 3 millió évre a második eseményre. A tőke költsége 10%. A kérdés: "Számítsa ki a nettó jelenértékét."

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 millió rubel.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3-1) / (1 + 0,1) 2 + (3-1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 millió rubel.

Legegyszerűbb példa befektetési elemzés projektben. Jövedelmezőbb a második eseménybe történő befektetés.

összefoglalás

A meglévő hiányosságok ellenére a diszkontált nettó jövedelmet továbbra is kritériumként használják a befektetési döntés meghozatalához. És ahhoz, hogy egy adott projektbe történő beruházások igazolják önmagukat és megerősítsék a csökkentett hozamok magas arányát, megbízható kezdeti információkra van szükség. Vagyis a termelési, marketing és pénzügyi tervnek az adatoknak a lehető legközelebb kell állnia a jövőbeli valósághoz.

Például a várható kereslet túlbecslése, amely a helyzet elemzésekor pozitív eredményt hozott az NPV mutató számára, minden résztvevő számára veszteségeket okozhat a befektetők által jóváhagyott projekt végrehajtása során.

Ezzel párhuzamosan ki kell számítani egy jövedelmezőségi mutatót, amely befolyásolhatja a hitelezők / befektetők döntését a legalacsonyabb diszkontált jövedelmű, de a legnagyobb biztonsági mozgástérrel rendelkező esemény javára.

Az ebben a cikkben tárgyalt mutató tulajdonosi módszertana a befektetési elemzés szerves része.