עכשיו אפילו תלמיד בית ספר מבין שהכסף שיש לאדם כרגע ועבורו הוא יכול כעת לרכוש מוצר מסוים למשך שנה יהיה בעל ערך אחר לגמרי, בדרך כלל פחות. בעניין זה, כדי להעריך פרויקטים רחבי היקף עם עלויות כספיות ניכרות בפרקטיקה זרה, הוצע אינדיקטור המכונה הרווח הנקי המהוון. בזכותה ניתן לראות בתקופה הנוכחית את ערך ההכנסה שתתקבל לאחר פרק זמן מסוים.

הערכת נכסים פיננסיים

מתוך התיאוריה הכלכלית הבסיסית ידוע כי מחיר מוצר שווה לסכום הכספים שהושקעו בייצורו, כגון עבודה, חומרי גלם, חומרים ורווח. נכסים פיננסיים שווים ככל שיוכלו להביא רווח לבעליהם בעתיד.

לדוגמא, אי אפשר למדוד את היתרונות המהותיים של רכישת ספה, כך שמחירה תואם את עלות המשאבים שהושקעו בייצורו. אם ניתן היה לחשב במונחים כספיים את עלות הישיבה והשכיבה על ריהוט מרופד, ניתן יהיה לחשב בעתיד את מחיר הספה הזו.

המצב שונה עם הנכסים. לדוגמא, עלות מפעל נקבעת לא רק בעלויות הקמתו, אלא תלויה באילו תועלות יופקו בעתיד על ידי אגרות חוב, מניות וקרנות אשראי שהושקעו בו. ולהביא הטבה זו לרגע הזמן הנוכחי מסייע בהכנסה נטו מוזלת.

תמצית ההיוון

זמן הוא לא רק גורם גיל של הזדקנות, אלא גם רגע קריטי בחישוב תזרימי המזומנים הצפויים מכל פרויקט. הסיבה לכך היא שהכסף שהתקבל לתקופה הנוכחית עדיף על פני העתיד. זה נובע מהעובדה שהסכום הזמין מפחית את כוח הקנייה שלו באינפלציה ותמיד קיים הסיכון לאי קבלת הכספים שהושקעו.

ניכיון עוזר למשקיע לקבוע את מחיר הערך הנוכחי של תזרימי המזומנים העתידיים. המקדם הכרוך בהבאת סכום הכסף העתידי לגודל השווה למחירים הנוכחיים הוא: 1 / (1 + pc)התקופהכאשר המחשב הוא הריבית.

שיעור ההיוון המצוין הוא פיצוי עבור הכסף שהושקע בפרויקט והוא מורכב מחלקו של הנכס נטול הסיכון המכסה את האינפלציה ואת חיוב הסיכון.

ערך כסף נוכחי ועתידי

חישוב ערך נוכחי נקי (NPV) מבוסס על מושגי הערך העתידי והעכשווי של מזומנים בפרקטיקה בינלאומית, נקבע הסכום הראשוני של הכספים PV, והחזר - FV. לדוגמה, סכום מסוים (230 אלף רובל) מושקע במשך שנתיים במחיר של 15% לשנה. במקרה זה, הוא יתקבל: 230,000 (1 + 0.15)2= 304,175 רובל. זוהי אפשרות לחישוב הסכום העתידי.

הפעולה ההפוכה של חישוב הערך הנוכחי של מזומנים, עם סכום ידוע של הכנסות עתידיות, נקרא היוון.

PV (ערך נוכחי) = FV / (1 + sd)התקופה כאשר תקליטור הוא שיעור ההיוון. מצב חזותי: בעוד שנתיים צפויות הכנסות בסך 304 175 רובל. ידוע גם ששיעור ההיוון הוא 15% לשנה. מה תהיה העלות (הנוכחית) של הכספים?

PV = 304 175 / (1 + 0.15)2= 230,000 רובל. מסתבר שבשני המקרים של צבירת ריבית והיוון, תוצאה של הערך הנוכחי והעתיד של הכסף עולה בקנה אחד.

NPV

אם החישוב עבור היוון תזרימי מזומנים מה הערך הנוכחי הנקי של פרויקט ההשקעה? ראשית, יש לזכור מספר הגדרות. תזרים מזומנים (או מה"תזרים המזומנים "האנגלי) בניתוח פיננסי מתייחס לא רק לקבלת הכספים, אלא גם להוצאותיהם. אינדיקטור חיובי מאפיין את תזרים הכספים, אינדיקטור שלילי - עלויות הישות הכלכלית. הייעוד הנפוץ לתזרים מזומנים CF.

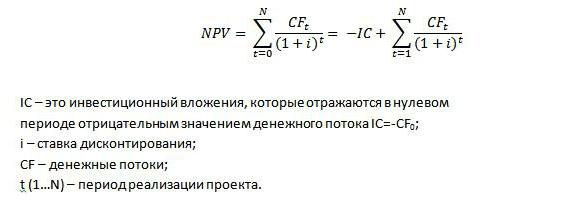

הערך הנוכחי הנקי מוגדר כהפרש בין תזרימי המזומנים של תקופות עתידיות המוצגות בזמן הנוכחי לבין עלויות ההשקעה. התרגום המילולי מאנגלית של אינדיקטור זה הוא הערך הנוכחי הנקי. חישוב ה- NPV הכרחי למשקיעים ולמלווים להשקעות לטווח הארוך במכשירים בעלי הכנסה קבועה.

חישוב הערך הנוכחי הנקי מתבצע על פי הנוסחה הבאה:

יישום מעשי

השיטה לקביעת הערך הנוכחי של השקעות ארוכות טווח לרווח מבוססת על חישוב פרמטר NPV. זה יכול להיות שלילי, חיובי ושווה לאפס. אינך צריך להיות אנליסט נהדר בכדי להבין את העובדה שעם ערך חיובי של אינדיקטור זה לפרויקט, ההכנסות העתידיות נאמדות בשוק הפיננסי הנוכחי בשווי העולה על סכום הכספים שהושקעו.

אם הערך הנוכחי שלילי, אז פרויקטים כאלה לא מוצאים את מימושם, ומשקיעים או נושים ממשיכים לחפש השקעות רווחיות של כספם.

אם הערך הנוכחי הנקי = 0, אז המשקיע מעריך את המצב בצורה שונה. במקרה זה, המשקיע לא ירוויח ולא יישאר בהפסד. זה יגיע לאפס, כלומר הוא יכסה את העלויות שהושקעו בפרויקט הזה. עם זאת, אם המטרה אינה לקבל פיצוי כספי, אך הרעיון הוא חברתי באופיו, מתקבלת החלטה על יישומו, אולי עם רווח נוסף.

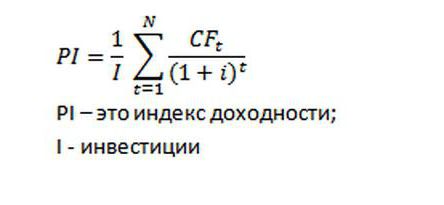

מדד רווחיות

להערכת יעילות השקעה הונית במקביל לערך הנוכחי של תזרימי המזומנים, ניתן לחשב מדד רווחיות. אינדיקטור זה במקורות שונים יכול להיקרא גם מדד הרווחיות.

פרויקט נחשב ליעיל כאשר מדד הרווחיות גבוה מ -1. אך מדוע יש לחשב אותו אם ידוע NPV? אכן, עם ערך חיובי של הערך הנוכחי הנקי מדד רווחיות יהיה יותר מ -1. התשובה היא פשוטה: ערכה הכרחי לשם השוואה בין פרויקטים לאותו NPV חיובי. יתרה מזאת, ככל שערך ה- higher גבוה יותר, כך אבחון מרווח הבטיחות בפרויקט מסוים.

מדד ערך נוכחי נקי

אינדיקטור זה קרוב מאוד לאופיו של מדד הרווחיות. זה נקבע על ידי היחס בין NPV להשקעה. וזה מראה את חלק ההכנסות העתידיות, שהובאו לרגע הזמן הנוכחי, יחסית לכספים שהוצאו.

ההבדל במדדי הרווחיות ו- NPV ייחשב כדוגמא. יש פרויקט, ידוע ששיעור ההיוון הוא 8%, תקופת הביצוע היא 3 שנים. השקעה ראשונית של 10,000 עמ '. הכרחי שהמשקיע יחשב את המדדים שצוינו.

| תקופה | תזרים מזומנים, RUB | ערך הנחה, לשפשף |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857.34 לשפשף. |

| 3 | 15 000 | 11 907,48 RUB |

| סה"כ | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 לשפשף. | |

| מדד רווחיות | 12902/10000=1,29 | |

| מדד NPV | 2902/10000=0,29 | |

מהטבלה עולה כי התשואה על ההשקעה לאחר שלוש שנים תגיע ל 29%. ההבדל היחיד הוא שמדד הרווחיות לוקח בחשבון את כמות ההשקעה, ולכן האינדיקטור שלו הוא יותר מ -1.

התלות של NPV בגורמים שונים

כאשר בוחנים שני פרויקטים או יותר, הרווחי הוא זה עם ההכנסה המקסימאלית נטו בהנעה באותה השקעה. לדוגמה, בשיעור הנחה של 10%, לפרויקט מס '1 יש NPV = 78 אלף רובל, ואותו אינדיקטור לפרויקט מס' 2 הוא 48.2 אלף רובל. על פי הכלל של הכנסה מופחתת, עדיפות לאפשרות הראשונה.כלומר, האינדיקטור תלוי בתכנית ובכמות תזרים המזומנים נטו; שיעורי הנחה.

כאמור, ערך נוכחי נטו מוגדר כסכום תזרימי המזומנים הפרטיים לשיעור ההיוון בתוספת אחד בדרגה המקבילה לשנה של תקבולים אלה בניכוי השקעות. אינדיקטור זה רגיש לשיעור ניכיון גבוה. יתר על כן, אם בשנים הראשונות ליישום הפרויקט נצפים תזרימי מזומנים משמעותיים, הרי ששיעור גבוה על התוצאה הסופית (NPV) אינו משפיע. לדוגמא, כאשר בוחנים שני פרויקטים באותו שיעור, תקופת הביצוע וסכום השקעה אחד, אך עם דפוס תזרים מזומנים אחר, תוכנית ההשקעה שתקבל תזרים כספי משמעותי בשנים הראשונות תהיה רווחית יותר.

NPV עם משך פעולה לא שווה

בפועל, לעתים קרובות ישנם מקרים בהם הערך הנוכחי הנקי של פרויקט מחושב בתנאים לא שווים. באיזה מקרה הוחלט על תוכנית ההשקעה?

ישנם שני רעיונות (A, B) להשקעה. תקופת הביצוע של הראשונה היא ארבע שנים, השניה השנייה. NPV (A) = 45, והפרויקט השני 41. נראה שהכל ברור, יש לתת עדיפות לרעיון A. עם זאת, אם עם אותה הכנסה, השקעות ועלות ההון (שיעור), תשקיע מחדש את הכספים בפרויקט B (עד סוף הפרויקט) א), אז ה- NPV של הרעיון השני יגדל.

כדי לפתור בעיות כאלה משתמשים בשיטה לטווח הארוך לניתוח פיננסי. יש צורך לקבוע את מספרם הגדול ביותר של מונחי הפרויקטים הנדונים, לחשב את ה- NPV ולבחור תוכנית לפי הערך הגדול ביותר.

יתרונות וחסרונות

למרות שהערך הנוכחי הנקי מראה את תוצאת ההשקעות, בהשוואה לשווי השוק הנוכחי של המטבע, תזרימי המזומנים הם ערכי תחזית. לכן, תוך מתן עדיפות לרעיון העסקי עבור אינדיקטור ה- NPV המקסימלי, לא תקבל ערובה לכך שתוצאת האירועים במהלך הפרויקט תהיה כצפוי על ידי אנליסטים פיננסיים.

אך אי אפשר להשאיר בלי שום חשיבות את היתרון של קביעת הכנסה עתידית כאן ועכשיו. כלומר, התחשבות במשאבים כספיים לאורך זמן מהווה יתרון בלתי מעורער של המדד המדובר. בנוסף, הערך של ה- NPV הוא גם בכך שהוא לוקח בחשבון את הסיכונים הבאים לידי ביטוי בשיעור ההיוון. אך יתרון זה הופך גם לחיסרון, בגלל חוסר היכולת לקבוע במדויק את הסיכונים ואת רמת האינפלציה.

אתגר

יישום שני צעדים כרוך בהוצאות: 3 מיליון רובל בתחילה וכמיליון רובל לשלוש שנים. הכנסות שנתיות צפויות: 2.5 מיליון; 3.5 מיליון; 1.5 מיליון לאירוע אחד ו -3 מיליון כל שנה לאירוע השני. עלות ההון היא 10%. השאלה היא: "חשב את הערך הנוכחי הנקי שלך."

NPV1= -3 / (1 + 0.1) 0 + (2.5 - 1) / (1 + 0.1) 1 + (3.5 - 1) / (1 + 0.1) 2 + (1, 5 - 1) / (1 + 0.1) 3 = -3 + 1.36 + 2.07 + 0.38 = 0.81 מיליון רובל.

NPV2= -3 / (1 + 0.1) 0 + (3-1) / (1 + 0.1) 1 + (3-1) / (1 + 0.1) 2 + (3-1) / 1 + 0.1) 3 = -3 + 1.82 + 1.65 + 1.5 = 1.97 מיליון רובל.

דוגמא פשוטה ביותר ניתוח השקעות פרויקט. משתלם יותר להשקיע באירוע השני.

סיכום

למרות החסרונות הקיימים, הרווח הנקי המהוון עדיין משמש כקריטריון לקבלת החלטת השקעה. וכדי שהשקעות בפרויקט ספציפי יצדיקו את עצמן ויאשרו את שיעורי התשואות הגבוהות, יש צורך במידע ראשוני אמין. כלומר, על הייצור, השיווק והתכנית הפיננסית לשקף נתונים קרובים ככל האפשר למציאות העתידית.

לדוגמא, הערכת יתר של הביקוש הצפוי, שכאשר מנתחים את המצב, גררה תוצאה חיובית עבור אינדיקטור ה- NPV, עלול לגרום להפסדים לכל משתתפיה במהלך יישום הפרויקט שאושר על ידי המשקיעים.

במקביל, יש לחשב מדד רווחיות, שיכול להשפיע על החלטתם של המלווים / המשקיעים לטובת האירוע עם ההכנסה הנמוכה ביותר, אך עם מרווח הבטיחות הגדול ביותר.

מתודולוגיית הבעלות של האינדיקטור הנחשבת במאמר זה היא חלק אינטגראלי מניתוח ההשקעות.