בעולם של ימינו, בתחום מימוש כל היתרונות של בניית קשרים עסקיים בינלאומיים, כלי כזה כמו מכתב אשראי הפך פופולרי. היכן משתמשים בו? בשביל מה זה? קרא עוד על כך והרבה יותר.

תפקיד מכתב האשראי

צורת תשלום זו, שתופסת תאוצה חסרת תקדים בעולם המודרני, משמשת ככלל בסחר בינלאומי. ראשית, הוא מאפשר למצוא איזון ברור בין האינטרסים של היצואנים והקונים, כלומר היבואנים. בשלב הבא נדבר יותר על מכתבי אשראי בינלאומיים, סיווגם וניתן דוגמאות.

הרעיון של מכתב אשראי בינלאומי

מכתבי אשראי בינלאומיים הם התחייבויות תלויות המובעות במזומן ומוחלות על ידי הבנק המנפיק מטעם משלם כתב האשראי בשוק הפיננסי העולמי. תנועתם מוסדרת על פי "מכס ותקנות איגרות אשראי מאוחדות", וכן "פרסום ICC מספר 500" (UCP500). ככלל, מכתב אשראי הוא הסכם מסמך, לאחר חתימה אשר הבנק המנפיק מתחייב, על פי בקשת הלקוח (המשלם), לבצע את פעולת התשלום עבור המסמכים ישירות לצד ג ', כלומר המוטב שבגינו נפתח מכתב האשראי.

התחייבות בנקאית לפי מכתב אשראי הינה בלתי תלויה, בלתי תלויה ביחסי הצדדים בתחום המשפטי של תוקף של חוזה מסחרי. הוראה זו נקבעה במטרה להגן על אינטרסים בנקאיים ולקוחות. לצד המייצא, בתורו, הוא מבטיח יצירת מגבלות מתמשכות על הדרישות לניירת, ובהתאם, קבלת תשלומים על בסיס תנאים קיימים של מכתב האשראי, והיבואן מקבל ערובה לכך שהתנאים של מסמך זה יתקיימו על ידי היצואן.

מהאמור לעיל יוצא שלכתב האשראי יש מספר מאפיינים המבדילים אותו מעסקת המכירה הרגילה או המסמך המסחרי, ויש לו גם את חוזק החוזה המשפטי עליו הוא מבוסס.

יתרונות וחסרונות של מכתב אשראי

בהתחשב במושג מכתב אשראי בינלאומי, כדאי לדבר על היתרונות והחסרונות העיקריים של כלי זה. נתחיל עם החיוביות:

- ביטול הסיכון למצב בו נוצרים תזרימי מזומנים לא נכונים;

- ביטול סיכוני חדלות פירעון;

- ביטול האפשרות לשנות את תנאי החוזה באופן חד צדדי לאחר כריתת העסקה, ובהתאם, הנפקת מכתב אשראי;

- ביטול סיכוני הפסד מזומנים;

- ביטול האפשרות להפר את הנורמות החוקיות של אחד הצדדים המסדירים חלק מהחוזה בגין אי קבלת הכנסות במטבע תשלומים בינלאומי הקיים ביחס לחקיקת מטבע;

- למשתתפים ניתן להשתמש במכתב אשראי במערכת העסקאות הקשורות כאמצעי למימון יחסים מסחריים, כמו גם מתן מימון זה;

- מתן ערבויות מכוח הכוח המשפטי של המסמך, כמו גם מילוי כל התחייבויות במלואן על ידי שני צדדים;

- הבטחת הגנה משפטית ותיעודית של האינטרסים של הצדדים.

לגבי החסרונות, הם נראים כך:

- קשיים בכמויות גדולות של מסמכים בשלבים שונים של עיבוד מכתבי אשראי;

- עלויות גבוהות לעיבוד צורות הסדר כאלה עבור צדדים בעסקת סחר חוץ.

מכתב משתתפי אשראי

הצדדים למכתב האשראי הבינלאומי הם הגורמים הבאים:

- מבקש הוא קונה המורה לבנק שלו לפתוח מכתב אשראי בתנאים שפותחו בהסכם שלהם.

- בנק המנפיק - מוסד פיננסי הפותח מכתב אשראי מטעם המבקש ועל חשבונו.

- נהנה - ספק (יצואן), כלומר הישות החוקית של ההסכם שקיבל את מכתב האשראי.

- בנק ייעוץ - בנק שמטרתו להורות בצורה של התנחלויות להודיע לטובת היצואן על פתיחת מכתב אשראי ובהתאם, להעביר את הטקסט המלא של המסמך.

- בנק מנהלים - מבצע עסקאות תשלום ובסמכותו לבצע פעולות מסוג זה מהבנק המנפיק.

- אישור בנק - בנוסף להוראות העיקריות של ההסכם, רשימת ההתחייבויות מוסיפה מכתב חובת אשראי בתנאי ההסכם בין מוסדות פיננסיים לביצוע תשלומים מוסמכים.

- בנק העברות - מבצע מכתב פעולות העברת אשראי מטעם המוטב ומוסמך לבצע פעולות מסוג זה; בנק זה יהיה, בהתאמה, ומנהל.

סוגי מכתבי אשראי לפי סיווג UCP500

ישנם סוגים רבים של מכתבי אשראי, תלוי בתפקיד שהם ממלאים בכל מיני עסקאות פיננסיות, האינטרסים של המשתתפים בהתנחלויות אלה וכו '. בהתאם, אין פחות שינויים שהוקצו כבר להסכם כזה או אחר.

ראשית, אנו נותנים סיווג לפי תקני UCP500 (כברירת מחדל, מכתב אשראי בכפוף לדרישות העיקריות של UCP500 הוא מכתב אשראי פתוח):

- מכתב אשראי שניתן לבטל הוא סוג של הסדר כאשר לבנק המנפיק יש אפשרות לתקן או לבטל את תנאי החוזה מבלי ליידע את היצואן תחילה. אולם בפועל משתמשים בו לעיתים נדירות ביותר.

- מכתב אשראי המתנה הוא ערבות בנקאית משמש במקרים של הפרת התחייבויות מצד צדדים שכנגד במסגרת חוזה סחר בינלאומי. עם זאת, בשל העובדה שמין זה כפוף לדרישות UCP500, הוא כפוף לכל ההוראות המוסדרות על ידי דרישות אלה ללא יוצא מן הכלל.

- מכתב אשראי הניתן להעברה - סוג של הסדר בו היצואן מבקש מהבנק הניתן להעברה להשתמש במכשיר פיננסי על ידי יצואן אחד או יותר.

- מכתב אשראי מאושר הוא סוג של הסדר, אשר מטעם המנפיק אושר על ידי מוסד פיננסי אחר. על מוסד זה חובות זהות למנפיק.

בפועל משתמשים במספר עצום של טפסי תשלום, אך הם אינם מוסדרים על ידי כללי UCP500 ומוסדות פיננסיים שבהם מכתב אשראי פתוח, שכן הם משמשים בהתאם לניסיון הקיים.

תפוצה ענקית בשוק הפיננסי העולמי רכשה מכתבי אשראי לרכישת נדל"ן. הצדדים מצמצמים את הסיכון לאי קיום תנאי החוזה באמצעות טופס חישוב כזה כמו מכתב אשראי. הנכס נכנס לרשותו החוקית של הקונה רק לאחר רישום המכירה בגופים ממלכתיים.

מכתב אשראי חשבונאי

כמו כן, ראוי לציין כי בעת עריכת דוחות כספיים, על חברות לנהל רישום נכון של עסקאות בהתנחלויות בינלאומיות ולראות בבירור היכן נלקח בחשבון כתב האשראי. רישומים (בחשבונאות) של מכתבי אשראי מתבצעים באמצעות חשבון מספר 55 "חשבונות מיוחדים" (חשבון משנה 1).

מכתב יישום אשראי

מכירת מכתב אשראי - תשלום לפי מכתב הסכם אשראי. תפקיד מיוחד במקרה זה ממלא על ידי מכתבי אשראי כאשר לסניף הבנק מועצמת הזכות לבצע פעולות תשלום בחו"ל. מקרים של יישום מכתבי אשראי:

- על פי בקשה, כלומר כאשר מוגשים כל המסמכים הדרושים;

- על ידי קבלה, המונפקות לבנק מאושר;

- בעזרת משא ומתן: הבנק המשא ומתן משלם ליצואן את עלות המסמכים שהוגשו (או מתחייב לבצע פעולת תשלום) עד לקבלת ההסדר מהמנפיק.

שלבי יישום מכתב האשראי

ישנם כמה שלבים עיקריים ביישום מכתב אשראי:

- ראשוני: הלקוחות צריכים לערוך את הוראות החוזה העיקריות.

- בין הצדדים נערך הסכם.

- הנחיה ניתנת לבנק היבואן האחראי לעריכת בקשה לפתיחת מכתב אשראי בצורה של בנק לפתיחת מכתב אשראי.

- פתיחת מכתב אשראי.

- פיקוח על נכונות כתב האשראי.

- היצואן מקיים את התנאים למתן שירותים או טובין.

- פיקוח על ציות לתוכן חוזים לתנאי מכתב האשראי.

- הבנק מדווח על הפערים שנמצאו ומחזיר את התיעוד לתיקון לראש היצואן.

- הסדרים לפי חוזים מטעם הבנק.

- הבנק מעביר את כל המסמכים לחברה המייבאת.

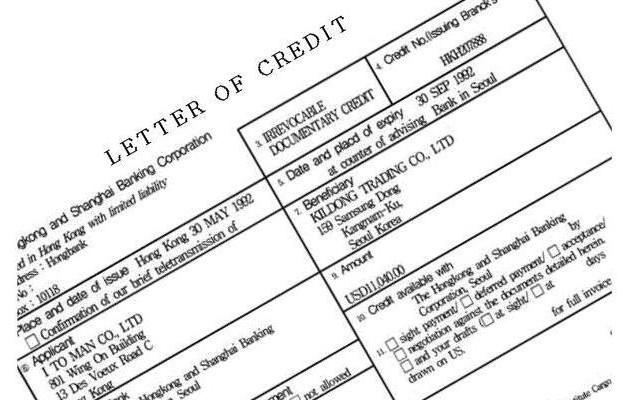

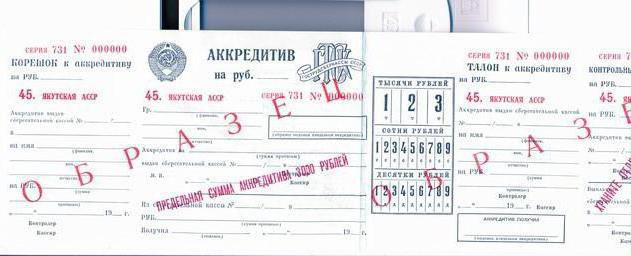

דוגמא לכתב אשראי

להלן מכתב אשראי לדוגמא להבנה טובה יותר של תפקודו של מסמך זה.

| כמות

במילים |

מאה שלושים וחמישה אלף רובל 00 קופיק | |||||

| TIN 6533018764 | כמות | 135000-00 | ||||

| ראה לא | 33333444445555566666 | |||||

| משלם

LLC "ליבנה רוסית" |

||||||

| BIC | 012345678 | |||||

| ראה לא | 99999888887777766666 | |||||

| הבנק של המשלם

"בולטינווסטבנק" סנט פטרסבורג |

||||||

| BIC | 076543212 | |||||

| ראה לא | 55555666663333300000 | |||||

| בנק המוטב

"Alef-Bank" מוסקבה |

||||||

| TIN 0390564656 | ראה לא

(40901) |

|||||

| הצג אופ. | 08 | תקופת התוקף. הסמכה. | 05.12.2016 | |||

| נאז. pl. | ||||||

| המקבל

AOZT הקוטב |

קוד | מילואים השדה | ||||

| תצוגה

מכתב אשראי |

בלתי חוזר, לא נחשף | |||||

| מצב

תשלום |

ללא קבלה | |||||

| שמות טובין, מספר תאריך החוזה, תאריך משלוח הסחורה, הנמען והיעד | ||||||

| תשלום הגשה (סוג מסמך) | ||||||

| תנאים נוספים | ||||||

| מספר חשבון המקבל | ||||||

כך נראה מכתב האשראי. למטה מוצבות חתימות של אנשים מוסמכים וחותם רטוב, בחלקו העליון מופיע מכתב אשראי, סוג התשלום ותאריך הביצוע.