Les taxes sont l'outil le plus important du système économique du pays. Ils constituent la plus grande part du budget de l'Etat. Par conséquent, ils reçoivent une attention particulière dans forme de contrôle et des modifications législatives régulières. Le Code des impôts de la Fédération de Russie définit divers types d’impôts, tant pour la population que pour les organisations. Pour ces derniers, la TVA revêt une importance particulière dans le processus d’achat et de vente. Par conséquent, tout entrepreneur existant ou débutant doit savoir ce qu'est la TVA, ses fonctionnalités de calcul et son mode de paiement.

Le concept de TVA

Le code des impôts de la Fédération de Russie est la loi fondamentale régissant le processus de facturation et de facturation. C’est lui qui définit le concept, l’essence et les caractéristiques du calcul de toutes les taxes du pays, y compris la TVA.

La taxe sur la valeur ajoutée est une redevance perçue sur les organisations en tant que pourcentage du montant de l'augmentation de valeur. Cette augmentation de valeur est générée par la différence entre les coûts des produits et les coûts matériels provenant de tiers.

La législation établit certains types d'activités ou variétés de produits et services pour lesquels la TVA est partiellement ou totalement non soumise à calcul. L'assiette fiscale établie par le Code des impôts de la Fédération de Russie est également limitée et permet de libérer la société des droits du contribuable.

En plus de déterminer ce qu'est la TVA et les restrictions à son paiement, le Code des impôts de la Fédération de Russie attribue les frais à un groupe de taxes spécifique. Par exemple, pour une espèce telle que impôts indirects. La raison en est l'inclusion de son montant dans le prix des produits vendus en pourcentage. En conséquence, lors du paiement de la TVA, les noms des payeurs réels et légaux diffèrent.

Fonctions TVA

Dans une économie de marché et un système fiscal rationnel, tous les types d’impôts ont quatre fonctions importantes:

- Fiscal.

- Économique.

- Stimulant

- Distribution.

Pour la TVA, la fonction fiscale se traduit par le montant maximal des recettes budgétaires résultant de son calcul, en raison de la stabilité de la base d'imposition et des conditions de calcul acceptables. Sur le budget constitué de taxes, la majorité est constituée de TVA. La taxe affecte également la régulation des processus économiques. Ses taux sont impliqués dans les prix et l'inflation.

Grâce à la mise en place de prestations pour certains types d’activités ou de produits spécifiques, l’État est en mesure de stimuler le développement de la sphère sociale, ainsi que l’exportation de divers biens.

En conséquence, le caractère distributif de la TVA réside dans sa participation à la redistribution du PIB de l'État. Le montant total des déductions fiscales collectées dans le budget pour les types d'activités réussies est réparti et alloué de manière à soutenir les secteurs de l'économie non rentables qui sont importants pour la société.

Payeurs de TVA

Le code des impôts de la Fédération de Russie établit un vaste cercle de personnes tenues de payer la TVA. La taxe est soumise à prélèvement sur les personnes morales:

- Entreprises - quelle que soit la forme d'activité effectuant des opérations imposables: État, institutions municipales, partenariats commerciaux et autres.

- Personnes reconnues comme contribuables du fait du mouvement des produits aux douanes de la Fédération de Russie. Ce sont des organisations à investissement étranger ou des entreprises totalement étrangères.

Depuis 2001, les entrepreneurs individuels impliqués dans des transactions imposables ont été assimilés aux entreprises dans l'obligation de payer la TVA avec la législation fiscale.

Toutes les personnes de la liste sont enregistrées en tant que contribuables TVA si elles travaillent selon le système général d'imposition. Il arrive que, avec d'autres systèmes comptables, vous devez payer la taxe sur la valeur ajoutée.

Objet de taxation

Les catégories et transactions suivantes sont considérées comme un objet de taxation lors du calcul de la TVA:

- Chiffre d'affaires provenant de la vente d'activités de produits, ainsi que ventes sans frais.

- Transfert de marchandises au sein d'une organisation russe entre ses divisions pour leurs propres besoins, dont les coûts n'ont pas été pris en compte dans le calcul revenu imposable.

- Les résultats des opérations de construction pour leurs propres besoins.

- Exportation de marchandises à la frontière douanière de la Fédération de Russie.

Le calcul de la taxe sur la valeur ajoutée implique la comptabilisation des types de ventes suivants qui sont soumis à la TVA:

- Vente de biens de l'organisation à une autre société ou à une autre personne, même en l'absence d'expédition et de transport.

- Transfert de produits fabriqués sur commande.

- Vente de produits à la commission ou aux enchères.

- Échange de produits ou de matériaux.

- Transfert de produits gratuit ou avec paiement partiel.

- Transfert ou vente de droits de propriété.

- Vente de garantie.

Assiette fiscale

La déclaration de TVA prévoit le calcul du calcul de la base d'imposition. Il s’agit d’un indicateur de la valeur des opérations soumises à la TVA. La détermination de la base d'imposition pour le calcul de la charge considérée présente un certain nombre de caractéristiques et dépend principalement du type d'opération.

Assiette fiscale constitué sur la base de la définition de ce qu'est la TVA et comporte une séquence des conditions suivantes:

- L'assiette fiscale est égale au produit de la vente de produits ou de droits de propriété, qui est déterminé par la somme de tous les revenus liés aux règlements sur ces opérations. Il peut être affiché dans n’importe quel équivalent, y compris en valeurs mobilières.

- Une base d'imposition égale aux revenus en devises étrangères convertis en roubles russes au taux en vigueur.

- La base considérée, à la réception d'un acompte qui y était inclus auparavant, représente la valeur des biens calculée sur la base des prix.

- L'assiette fiscale de la commission ou de l'accord de commission est égale au montant des frais. Il y a encore une condition.

- L'assiette fiscale pour la vente d'une entreprise à part entière est égale à la valeur de chaque actif.

Taux d'imposition

Pour calculer le montant dû, l'assiette fiscale de la TVA doit d'abord être correctement déterminée. Le taux d'imposition ne dépend pas de l'assiette et est fixé dans le Code des impôts de la Fédération de Russie. Plus précisément, la législation fixe actuellement les taux prélevés: 0%, 10% et 18%.

Les types de produits, dont le produit est taxé au taux de 0%, sont fixés à l'article 164 du Code des impôts de la Fédération de Russie et disposent d'une liste de transferts assez longue. Il s’agit essentiellement de variétés spéciales de biens, de travaux et de services hautement spécialisés.

À un taux de 10%, la TVA s’applique à la vente des groupes de produits suivants:

- Produits alimentaires.

- Marchandises pour enfants.

- Périodiques

- Littérature d'importance éducative et scientifique.

- Articles médicaux.

Les principales opérations de vente, à l'exception des biens taxés aux taux de 0% et de 10%, sont soumises à la comptabilisation des taxes pour une multiplication de 18%.

Avantages fiscaux

Lors du calcul de l'assiette fiscale, la législation définit les avantages, en particulier les activités et les produits non assujettis à la TVA. Le taux de recouvrement ne s'applique pas dans les cas suivants.

- De nombreux types de services médicaux, y compris payants.

- Services éducatifs et culturels.

- La mise en œuvre de bâtiments résidentiels.

- Biens handicapés.

- Propriété rachetée pour privatisation.

- Services funéraires.

- Opérations d'assurance.

- Transactions avec lesquelles les droits de l’État sont payés.

- Photocopie et photocopie.

- Vente d'artisanat.

- Travaux de recherche aux dépens des fonds budgétaires.

- Réparation d'appareils électroménagers pendant la période de garantie.

Caractéristiques du calcul

Le calcul du montant de la TVA à payer repose sur un algorithme d'actions assez simple. L'assiette fiscale est déterminée initialement. Ensuite, il est multiplié par le taux fixé. Il convient de rappeler que le calendrier du paiement de la TVA et la période de calcul varient. Le montant de la taxe à payer au budget général est calculé sur la base des résultats de chaque mois ou trimestre.

Après avoir déterminé le montant de l’impôt à payer, il est nécessaire de le réduire du résultat des retenues d’impôts éventuelles. C'est quoi Les déductions fiscales sont les montants de TVA présentés au payeur pour les opérations impliquées dans le calcul de la redevance. La déclaration de TVA permet d'indiquer ces déductions et le montant de la différence entre la TVA exposée et la TVA présentée.

Procédure de paiement

Le paiement des montants de TVA calculés est basé sur des calculs comptables et fiscaux. Il est déterminé par les résultats de chaque période de référence. Conditions de paiement de la TVA établis par la législation fiscale, sont définis comme étant au plus tard le 25 du mois suivant la fin de la période de déclaration.

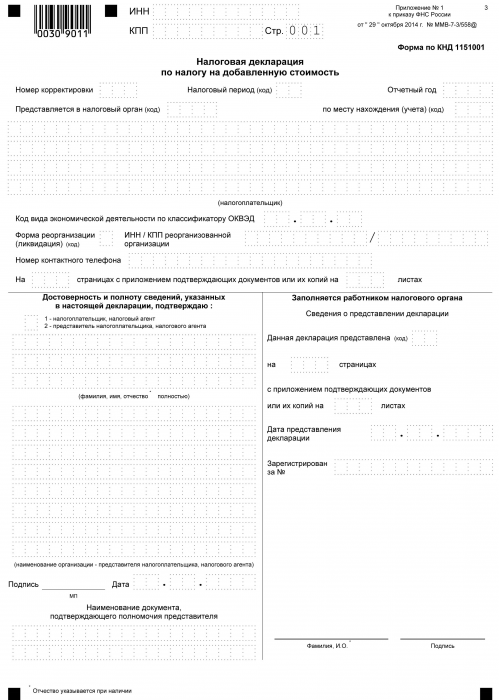

Déclaration de TVA

À partir du moment où la taxe est payée au trésor public et jusqu'au jour du paiement, chaque contribuable qui travaille avec la TVA doit faire rapport à l'autorité compétente tout au long de la procédure de calcul sous la forme d'une déclaration. Ce document est soumis trimestriellement. Il indique les détails de l'organisation, le montant du calcul de la base d'imposition, le type de taux appliqué et la taxe sur la valeur ajoutée. Le formulaire de déclaration est un formulaire unique approuvé en 2014. Dans le même temps, il est important de savoir que depuis 2015, toutes les organisations, quels que soient le volume et le type de production, sont tenues de déposer une déclaration sous forme électronique.

Lors de la définition du concept de TVA, il se forme l'idée d'un revenu multiplié par un certain pourcentage. En fait, c'est comme ça. Mais la TVA est la somme de l'augmentation de valeur. Et par conséquent, lors du calcul, il est nécessaire de prendre en compte de nombreuses nuances:

- Types de produits, taxables et non taxables.

- La taille du taux de taxe.

- Le moment de déterminer l'assiette fiscale.

- Déductions fiscales et bien plus encore.