Les modifications apportées à l'impôt foncier en 2014 sont devenues l'un des sujets de discussion les plus populaires parmi les comptables, les gestionnaires, les auditeurs et les citoyens ordinaires. Cela est dû à l'ampleur des changements. Il est vraiment impressionnant. Innovations touchées et objets de taxation et le taux d'imposition et le principe de calcul de l'impôt. Sur la façon de ne pas être dérouté par l’application de toutes ces nouvelles taxes foncières, et non seulement de ne pas encourir de pertes, mais dans certains cas d’économiser, nous allons discuter de cet article.

Changements touchant les personnes morales et les entrepreneurs individuels

Depuis 2015, les entreprises utilisant des régimes fiscaux perdu la capacité de ne pas payer de taxe foncière. Désormais, toutes les organisations sont tenues de la payer, à savoir:

- situé sur le système de taxation principal;

- appliquer un système d'imposition simplifié;

- organisations sur un impôt unique sur le revenu imputé;

- individus (entrepreneurs individuels).

Les seules entités commerciales exemptées de l'obligation de payer l'impôt foncier de 2014 sont des entrepreneurs individuels imposés taxe agricole unique.

La différence entre différents systèmes fiscaux

La différence réside dans le calcul de la base d'imposition pour laquelle la taxe foncière de 2015 est calculée. Ainsi, les personnes morales appliquant le système de taxation de base calculent l’impôt selon les règles générales et les entreprises impôt unique sur le revenu imputé et en appliquant un système de taxation simplifié, - en fonction de la valeur cadastrale de la propriété.

Pour information

Aux termes des règles générales, on entend les principes adoptés depuis 1969 et la valeur d'inventaire indexée annuellement des immobilisations. C'est assez petit, parce que la taxe qui en découle n'était pas une véritable oppression pour les entreprises. La valeur cadastrale est plus proche de la valeur marchande. Il est calculé sur la base de modèles mathématiques et évalue les caractéristiques générales d'un objet, je ne me concentre pas sur ses caractéristiques particulières. Ce coût est beaucoup plus élevé que l'inventaire, par conséquent, une taxe calculée à partir d'une telle base d'imposition peut constituer un élément de dépense impressionnant pour l'entreprise.

Taxe foncière à l'IP

Les entrepreneurs individuels du système d'imposition de base calculent les nouvelles taxes sur l'immobilier conformément aux règles générales et appliquent des régimes d'imposition spéciaux - en fonction de la forme de valeur déterminée pour chaque propriété. Si la valeur d'inventaire est déterminée, la taxe n'est pas payée et si la valeur cadastrale est déterminée, elle est payée. Autrement dit, une telle situation est possible lorsqu'un entrepreneur paie une taxe sur l'immobilier pour certaines propriétés en 2015, mais pas pour d'autres.

Comment savoir pour quels biens immobiliers quelle valeur est déterminée?

Il est nécessaire de vérifier la liste des objets immobiliers ayant une certaine valeur cadastrale, approuvée par la loi du sujet de la Fédération de Russie où se trouve le bien immobilier. Ce document sera publié par les autorités régionales un an à l'avance, ce qui signifie qu'en 2015, il ne sera pas nécessaire de le vérifier lors du paiement, cette règle n'ayant pas été introduite il y a un an.Mais à partir de 2016, lors du calcul des paiements anticipés, il sera nécessaire de vérifier la liste et de déterminer lequel des actifs immobilisés appartenant à l'organisation doit être calculé à la valeur cadastrale.

Pour information

Vous devez également considérer la nuance suivante. Les locaux situés dans des immeubles auxquels l'impôt sur les biens est appliqué en 2014 sont également taxés à la valeur cadastrale, même s'ils ne sont pas répertoriés en tant qu'unités distinctes. Cela concerne par exemple les bureaux situés dans des centres d’affaires ou des centres commerciaux dans des centres commerciaux. Dans cette situation, la valeur cadastrale devra être déterminée par le comptable de l’organisation elle-même sur la base de la part des locaux dans la superficie totale du bâtiment. Cette norme est énoncée à l’article 378.2 du Code des impôts.

Quels autres moyens de connaître la valeur cadastrale

Il existe également une option alternative pour un comptable s’il craint de se tromper dans ce calcul. Vous pouvez envoyer une demande officielle pour chaque pièce appartenant à l'entreprise au bureau régional de l'Agence fédérale de gestion immobilière. Les employés de ce service sont tenus d'informer le coût sur demande.

Taxe foncière inférieure à un mois d'occupation

Si la société est propriétaire des locaux pour un mois incomplet, la taxe foncière sur la valeur cadastrale de la propriété est calculée avec un coefficient. Toutes ces nuances ont considérablement compliqué le travail d'un comptable, en particulier dans les entreprises utilisant des régimes fiscaux spéciaux.

Est-il possible de réduire l'impôt foncier pour 2014?

En ce qui concerne l'augmentation de la charge fiscale imposée aux entreprises, la question logique semble être de savoir comment il est possible et possible, en principe, sans enfreindre la loi, de réduire l'impôt sur les biens immobiliers de 2015. Réponse: "Oui, c'est possible." La loi prévoit l’application de déductions fiscales spéciales pour une certaine taille de la superficie d’une propriété imposable. Certes, la décision est de savoir s'il faut introduire de telles déductions, en quel montant et à quelles conditions? aux autorités régionales. Et, par conséquent, les organisations situées dans différentes entités constitutives de la Fédération de Russie sont placées dans des conditions différentes: une personne a plus de chance, une autre moins.

Analyse de la législation régionale dans le domaine de la taxation de l'immobilier par valeur cadastrale

Les déductions fiscales pour 2015 ne sont prévues que dans 8 entités constitutives de la Fédération de Russie.

- Dans le territoire trans-Baïkal, une déduction est accordée pour 150 mètres carrés. m d'espace par contribuable pour une propriété, sans conditions supplémentaires.

- Dans la région de Kemerovo exemptés de la taxe foncière 100 mètres carrés. m d’espace par contribuable pour un objet, également sans condition supplémentaire.

- Dans la ville de Moscou ne sont pas taxés 300 mètres carrés. m de superficie pour un objet, à condition que la société soit une petite entreprise, existe depuis plus de trois ans, compte plus de 10 employés et génère un chiffre d'affaires supérieur à 2 millions de roubles par an et par employé.

- Dans le kraï du Primorski, 20% de la valeur cadastrale de tout objet est exonérée d'impôt.

- En République de Bouriatie, 300 mètres carrés ne sont pas taxés sur les biens immobiliers. m d’espace pour un objet et 100 m² pour une pièce sans conditions supplémentaires.

- En République de Khakassie, 300 mètres carrés de la surface de l’installation ne sont pas taxés, à condition que l’organisation utilise UTII, soit en activité depuis au moins deux ans. L’année dernière, elle comptait plus de cinq employés et leur salaire était inférieur à la moyenne du secteur dans la région.

- Dans la région de Toula sont exonérés de taxe de 100 mètres carrés. m de la zone de l’installation, à condition que l’organisation utilise UTII, existe depuis au moins trois ans. Au cours de l’année précédente, elle comptait plus de trois employés rémunérés à un salaire supérieur au salaire minimum régional et non inférieur au salaire moyen du secteur.

- Dans la région de Tioumen n'est pas soumis à 150 mètres carrés. m d'espace pour une propriété sans conditions supplémentaires.

Quelles autres différences dans la taxation de l'immobilier dans différentes régions

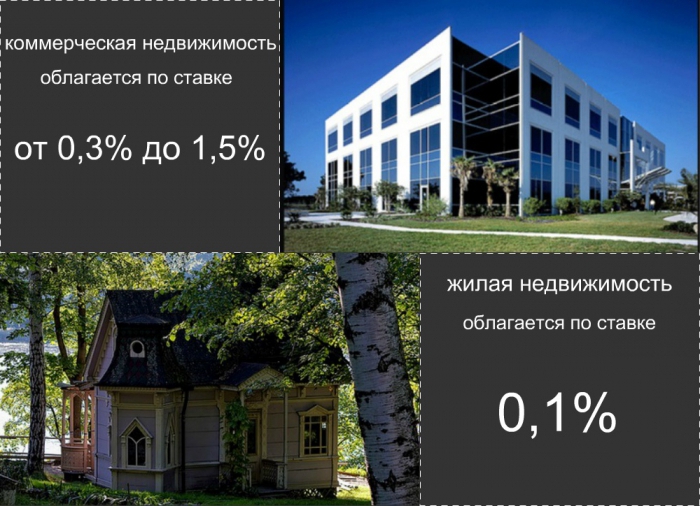

En outre, dans différentes entités constitutives de la Fédération de Russie, les taux déterminant la taxe foncière diffèrent également. Un taux record record a été approuvé dans le kraï de Primorski: il est de 0,3%. Des taux d’un montant de 0,5% et 0,7% sont fixés dans les régions d’Ivanovo, Magadan, Tomsk et dans les républiques de l’Altaï et de la Bouriatie. Un pour cent de la valeur cadastrale sera payé par des entrepreneurs du territoire du Trans-Baïkal, de la région de Sverdlovsk et de la ville de Saint-Pétersbourg. Le taux de 1,2% est approuvé à Moscou, en République du Tatarstan et en Oudmourtie. Enfin, les organisations des autres entités constitutives de la Fédération de Russie seront obligées de payer le taux le plus élevé de 1,5%.

La taxe foncière individuelle a également changé

Depuis 2015, tous les individus sont tenus d'informer l'inspection des impôts des biens immobiliers qu'ils possèdent et qu'ils acquièrent. En lien avec cette nouvelle règle de droit, beaucoup ont des questions logiques. Quelle propriété spécifique devrait être signalée? En quelles conditions et sous quelle forme faut-il le faire? Et quelles mesures de responsabilité sont assumées en cas de non-respect de ces normes? Examinons plus en détail les réponses à toutes ces questions.

- Vous devez signaler tous les biens immobiliers que vous possédez, les terrains et les véhicules qui ne figurent pas encore dans la base de données des inspections. La présence dans la base de données des biens immobiliers est indiquée dans les notifications envoyées précédemment avec les montants de taxe foncière due. En règle générale, les autorités fiscales les envoient avant le 1er octobre de l'année suivant l'année de déclaration. Si de telles notifications sont parvenues à l'ensemble de votre propriété, vous n'avez pas besoin d'informer davantage. Dans le cas contraire, vous devez renseigner sur des formulaires spéciaux les messages relatifs à la disponibilité de biens immobiliers par des particuliers et les envoyer à l'adresse de l'inspection.

- Le formulaire de communication a été approuvé par la loi n ° MMV-7-11 / 598 du 26 novembre 2014 du Service fédéral des impôts de Russie et s'appelle formulaire 1153006 du KND. Ce formulaire est envoyé aux autorités fiscales jusqu'au 31 décembre de l'année suivant celle de l'acquisition du bien immobilier. Ou jusqu'au 31 décembre 2015 pour tous les objets jamais acquis. Vous pouvez envoyer un message en personne ou par courrier. Assurez-vous de joindre des copies des titres de propriété à ces propriétés immobilières. Vous pouvez également signaler via Internet sur votre compte sur le portail officiel de l'État. services.

- En cas d’absence de message, une pénalité de 20% de la taxe impayée est prévue. Il sera facturé à partir de 2017 pour les trois années qui précèdent avec le paiement des pénalités et la taxe elle-même. En cas de déclaration volontaire d'objets immobiliers, la taxe foncière sur les personnes physiques ne sera comptabilisée que pour la dernière année de propriété, quel que soit le montant de l'objet en votre possession. Le bureau des impôts sera impliqué dans le calcul de l'impôt.

La taxe foncière des particuliers devrait être introduite à grande échelle depuis 2020. Son taux sera nettement inférieur à celui des personnes morales et ne dépassera probablement pas 0,1% de la valeur cadastrale de la propriété. En outre, des déductions fiscales sous la forme d'une zone libre d'impôt d'un appartement ou d'une maison résidentielle seront probablement présentes. Une grande partie des bénéficiaires seront totalement exemptés de l’obligation de payer l’impôt foncier. Très probablement, il s'agira de groupes de population non protégés socialement, tels que les anciens combattants, les personnes handicapées, les orphelins.