Majątek - jest to główny środek, własność przedsiębiorstwa. Zgodnie z obowiązującym prawem taki składnik aktywów stanowi podstawę opodatkowania. Przeczytaj więcej na temat naliczania podatku od nieruchomości, księgowań używanych w tej operacji, czytaj dalej.

Baza

Podstawą opodatkowania dla organizacji są nieruchomości, które są wymienione jako „Aktywa trwałe”. W tym celu w bilansie wykorzystywane są konta 01 i 03. Kwotę podatku oblicza się na podstawie wartości końcowej obiektu. Jest on definiowany jako różnica między rachunkami „01 (03)” i „02 (10)” Amortyzacja. Algorytm obliczania i księgowania podatku od nieruchomości jest różny dla różnych grup obiektów. Dlatego system operacyjny powinien być brany pod uwagę na różnych subkontach.

Grupy zasobów

Istnieją 4 grupy nieruchomości:

- nieruchomości zarejestrowane według wartości rezydualnej;

- aktywa opodatkowane według wartości katastralnej;

- majątek ruchomy zarejestrowany do 01.01.13;

- majątek ruchomy zarejestrowany po 01.01.13;

Opodatkowanie w BU nie jest regulowane ustawami. Proces zależy od udokumentowanych zasad rachunkowości firmy.

Przeniesienie podatku od nieruchomości: księgowania

Kwotę podatku można przypisać do dowolnego rachunku wydatków: środki trwałe, ogólne koszty prowadzenia działalności, wydatki na sprzedaż itp. Częstotliwość naliczania podatek od nieruchomości od organizacji? Księgowanie dla tej operacji obejmuje konto 91-2. O wiele łatwiej jest sprawdzić poprawność obliczeń i zidentyfikować błąd podczas obciążania kwot na tym koncie. Rozważ główne zapisy księgowe:

- naliczenie podatku od nieruchomości - DT91-2 KT68;

- przesunięcie kwoty wstrzymanej do budżetu - DT68 KT51.

Odpis dokonywany jest kwartalnie i rocznie. W przypadku wykrycia błędu kwota podatku jest korygowana za pomocą konta podatku dochodowego. Jeśli kwota poboru jest zawyżona, wówczas kwota wydatków jest zmniejszana: DT68 KT91. Jeśli opłata zostanie zmniejszona, wraz z dodatkowym obciążeniem podatkowym (99 GBP68), obliczenie kary.

Pojazdy silnikowe

Do 2013 r. Ruchomości podlegały opodatkowaniu na ogólnych zasadach. Po zmianach w prawie wszystkie przedmioty ruchome zarejestrowane do 2013 r. Zostały wyłączone z opodatkowania. Jeśli obiekt został zarejestrowany na krótko przed tą datą, wówczas, z zastrzeżeniem zastosowania prawidłowych wpisów, księgowy może przesunąć datę rejestracji obiektu i zmniejszyć podstawę prawnie.

Najpierw musisz podzielić księgowość pojazdu na dwa subkonta w zależności od daty zakupu. Znajduje to odzwierciedlenie w kartach obiektów i najczęściej pokrywa się z dniem określonym w świadectwie odbioru. Jeśli obiekt wymaga instalacji, data jego rejestracji zostaje przesunięta na czas niezbędny do instalacji. Transakcje naliczania podatku od nieruchomości nie zmieniają się w tym samym czasie, ale sekwencja przyjęcia obiektu do księgowości w biurze rachunkowym wygląda inaczej:

- DT08 KT07 - obiekt został przekazany do instalacji.

- DT01KT08 - obiekt jest zarejestrowany jako system operacyjny.

Aby w przyszłości organy kontrolne nie otrzymywały żadnych pytań, konieczne jest uzupełnienie tych wpisów o przekazanie nieruchomości do instalacji.

Rozporządzenie legislacyjne

Dokumenty regulacyjne określały procedurę obliczania i deklarowania kwoty podatku. Zasady rachunkowości są ustalane przez każdą organizację indywidualnie i są ustalane w zamówieniach dotyczących polityki podatkowej. Kwoty zapłaconego podatku są naliczane. Księgowanie podatków od nieruchomości zależy od organizacji.

Przedmioty wydatkowe

Wysokość opłaty powinna być wliczona w koszt wytworzonych produktów.Organizacja sama wybiera określoną pozycję wydatków. Może to być:

- 44 - koszty wdrożenia;

- 91-2 - inne wydatki;

- 20 (23) - główna produkcja (pomocnicza);

- 25 (26) - koszty ogólne (ogólne).

Wykorzystanie nieruchomości w procesie produkcji służy jako podstawa wyboru rachunków drugiej kategorii do rachunku kosztów. Organizacje handlowe korzystają z konta 44, usługodawcy - 91-2. Ostatnia opcja jest prosta. Korzystanie z tego konta umożliwia łatwe wprowadzanie korekt w przyszłości.

Grzywny

Za nieprawidłowe odzwierciedlenie kwoty naliczonego podatku organizacja może zostać ukarana grzywną. Federalna Służba Podatkowa sprawdza poprawność utrzymania jednostki kontrolnej i jednostki kontrolnej. Nieprawidłowe lub nieterminowe księgowanie podatku od nieruchomości stanowi podstawę do obliczenia grzywny. W pierwszym przypadku przewiduje się karę administracyjną w wysokości 10 tysięcy rubli, za powtarzające się przestępstwo - 30 tysięcy rubli. Jeśli w wyniku błędu podstawa naliczania podatku zostanie zmniejszona, wówczas kwota grzywny wzrośnie do 40 tysięcy rubli. Podobne kwoty zostaną przedstawione w przypadku naruszenia porządku odniesienia.

BASIC

Przy obliczaniu podatku kwota wskazana w deklaracji jest uwzględniana w kosztach ogólnych. Jeżeli jednostka zastosuje metodę memoriałową, wówczas koszty są ujmowane na ostatni dzień kwartału (roku). W przypadku zastosowania metody gotówkowej koszty są uwzględniane po opodatkowaniu.

Przykład

Firma pracuje w OSNO. Podatek dochodowy obliczane zgodnie z zasadą memoriałową. Na koniec roku podstawa opodatkowania wynosiła 190 tysięcy rubli. Stawka wynosi 2,2%. Kwota podatku: 190 * 0,022 = 4,18 tys. Rubli.

Na rok firma przekazała do budżetu zaliczki podatkowe w wysokości:

- za I kwartał. - 1010 rubli;

- za drugi kwartał - 810 rubli;

- za III kwartał. - 870 rub.

Na 4 metry kwadratowe. należy podać: 4180 - 1010 - 810 - 870 = 1490 rubli.

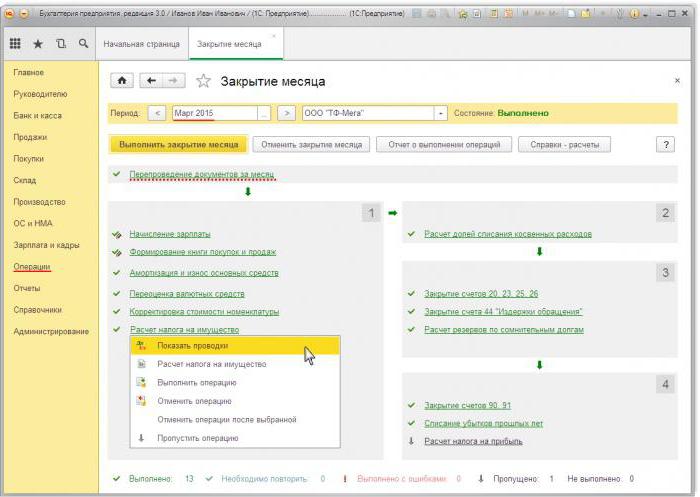

Rozważ transakcje do obliczenia podatku od nieruchomości w 1s 8.2:

- ДТ91-2 К6868 - 1490 - podatek za 2014 r. Został obliczony (31.12.15).

- DT68 KT51 - 1490 - podatek za 2014 r. Został zapłacony (26/26/16).

Wysokość opłaty jest uwzględniona w innych wydatkach. Ten warunek jest przewidziany w art. 264 Kodeksu podatkowego Federacji Rosyjskiej. Jeśli firma zwróci podatek kontrahentowi, a następnie odpisać go jako wydatki, nie ma powodu. Ale jeśli zwrot jest określony w warunkach umowy, wówczas wydatki te można przypisać wydatkom nieoperacyjnym (art. 265 kodeksu podatkowego Federacji Rosyjskiej). To prawda, że w tym przypadku będą musieli bronić swoich praw w sądzie. Sytuacji konfliktowych można uniknąć, ustalając kwotę odszkodowania w oddzielnej płatności, na przykład świadcząc usługi.

STS

Organizacje zlokalizowane w „systemie uproszczonym” nie płacą podatku. Wyjątkiem są przedsiębiorstwa posiadające nieruchomości w bilansie, dla których podstawa obliczana jest według wartości katastralnej. Płatność jest dokonywana na wspólnej podstawie.

Jeżeli firma stosuje program „dochód STS”, wówczas podatek od nieruchomości nie obniży podstawy. Jeżeli stosuje się schemat „Przychody STS - koszty”, wówczas kwota podatku jest uwzględniana w wydatkach w okresie, w którym środki zostały przekazane do budżetu.

UTII

Przedsiębiorstwa z siedzibą w UTII nie płacą podatku od nieruchomości. Wyjątkiem są organizacje posiadające nieruchomości w bilansie, dla których podstawę oblicza się według wartości katastralnej. Płatność jest dokonywana na wspólnej podstawie. Kwota podstawy opodatkowania do obliczania UTII nie zmniejsza się.

Księgowanie podatków od nieruchomości w 1s 8.3

Aby obliczyć kwotę podatku w 1C, musisz wypełnić kartę OS. Aby to zrobić, najpierw należy wpisać wielkie litery w dokumencie „Przyjęcie materiałów” typem operacji „Sprzęt”. Dokument powinien wskazywać liczbę obiektów i kwotę początkową. W wyniku tego dokumentu powstają następujące transakcje: DT08 KT01 i DT19 KT60. Następnie musisz utworzyć i opublikować dokument „Akceptacja systemu operacyjnego do rozliczeń”. Dokument ten kończy proces tworzenia kosztu początkowego i uruchamia go. Utworzoną wartość księgową można wyświetlić w raporcie „SAL na koncie” 08.

Deklaracja podatkowa znajduje się w sekcji Raportowanie regulowane.Aby automatycznie wygenerować dane, musisz wybrać konkretny formularz raportu i kliknąć przycisk „Wypełnij”. Program wyświetla średni koszt za rok, a następnie dokonuje rozliczeń międzyokresowych. Ostateczna kwota znajduje się w części 1. Jeżeli obliczenia są dokonywane według wartości katastralnej, wynik końcowy znajduje się w części 3.