Teraz nawet uczeń rozumie, że pieniądze, które dana osoba ma w tej chwili i za które może teraz kupić konkretny produkt na rok, będą miały zupełnie inną wartość, zwykle mniejszą. W związku z tym do oceny dużych projektów o znacznych kosztach finansowych w praktyce zagranicznej zaproponowano wskaźnik zwany zdyskontowanym dochodem netto. Dzięki temu w bieżącym okresie można zobaczyć wartość dochodu, który zostanie uzyskany po pewnym czasie.

Wycena aktywów finansowych

Z podstawowej teorii ekonomicznej wiadomo, że cena produktu jest równa sumie środków zainwestowanych w jego produkcję, takich jak siła robocza, surowce, materiały i zysk. Aktywa finansowe są warte tyle, ile mogą przynieść zysk właścicielowi w przyszłości.

Na przykład niemożliwe jest zmierzenie korzyści materialnych związanych z zakupem sofy, więc jego cena odpowiada kosztowi zasobów zainwestowanych w jego produkcję. Gdyby można było obliczyć w kategoriach pieniężnych koszty siedzenia i leżenia na meblach tapicerowanych, wówczas możliwe byłoby obliczenie ceny tej sofy w przyszłości.

Sytuacja wygląda inaczej w przypadku aktywów. Na przykład koszt zakładu zależy nie tylko od kosztów jego budowy, ale zależy od korzyści, jakie w przyszłości przyniosą zainwestowane w niego obligacje, akcje i fundusze kredytowe. Przeniesienie tej korzyści do chwili obecnej pomaga zdyskontowanym dochodom netto.

Istota dyskontowania

Czas to nie tylko czynnik starzenia się, ale także krytyczny moment w obliczaniu oczekiwanych przepływów pieniężnych z każdego projektu. Wynika to z faktu, że pieniądze otrzymane za bieżący okres są lepsze niż przyszłe. Wynika to z faktu, że dostępna kwota zmniejsza siłę nabywczą przy inflacji i zawsze istnieje ryzyko nieotrzymania zainwestowanych środków.

Dyskontowanie pomaga inwestorowi ustalić cenę bieżącej wartości przyszłych przepływów pieniężnych. Współczynnik związany z doprowadzeniem przyszłej kwoty pieniądza do wielkości porównywalnej do obecnych cen wynosi: 1 / (1 + szt.)okresgdzie pc to stopa procentowa.

Wskazana stopa dyskontowa stanowi rekompensatę za pieniądze zainwestowane w projekt i składa się z części aktywów wolnych od ryzyka obejmujących inflację i obciążenie ryzykiem.

Obecna i przyszła wartość pieniądza

Obliczanie wartość bieżąca netto (NPV) w oparciu o koncepcje przyszłej i bieżącej wartości gotówki. W praktyce międzynarodowej początkową kwotą środków jest PV, a zwrot - FV. Na przykład pewna kwota (230 tysięcy rubli) jest inwestowana przez 2 lata w wysokości 15% rocznie. W takim przypadku zostanie odebrane: 230 000 (1 + 0,15)2= 304,175 rubli. Jest to opcja obliczania przyszłej kwoty.

Odwrotna operacja obliczania bieżącej wartości środków pieniężnych przy znanej kwocie przyszłych przychodów nazywa się dyskontowaniem.

PV (wartość bieżąca) = FV / (1 + sd)okres gdzie cd jest stopą dyskontową. Sytuacja wizualna: za 2 lata spodziewany jest dochód w wysokości 304 175 rubli. Wiadomo również, że stopa dyskontowa wynosi 15% rocznie. Jaki będzie zdyskontowany (bieżący) koszt funduszy?

PV = 304 175 / (1 + 0,15)2= 230 000 rubli. Okazuje się, że w dwóch przypadkach naliczania odsetek i dyskontowania wynik obecnej i przyszłej wartości pieniądza zbiega się.

NPV

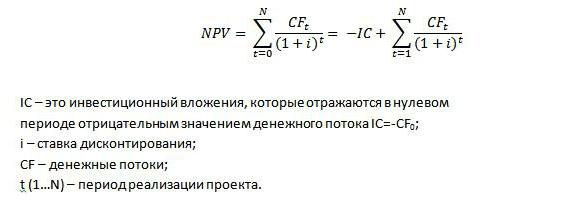

Jeśli obliczenia dla dyskontowanie przepływów pieniężnych jaka jest bieżąca wartość netto projektu inwestycyjnego? Na początek należy przywołać kilka definicji. Przepływy pieniężne (lub z angielskiego „przepływów pieniężnych”) w analizie finansowej odnoszą się nie tylko do otrzymania środków, ale także do ich wydatkowania. Wskaźnik dodatni charakteryzuje wpływy finansowe, wskaźnik ujemny - koszty podmiotu gospodarczego. Wspólne oznaczenie przepływów pieniężnych CF.

Wartość bieżącą netto definiuje się jako różnicę między przepływami pieniężnymi przyszłych okresów prezentowanymi w bieżącym czasie a kosztami inwestycji. Dosłowne tłumaczenie tego wskaźnika z języka angielskiego jest wartością bieżącą netto. Obliczanie wartości bieżącej netto jest konieczne, aby inwestorzy i pożyczkodawcy dokonywali długoterminowych inwestycji w instrumenty o stałym dochodzie.

Obliczenia wartości bieżącej netto dokonuje się według następującego wzoru:

Praktyczne zastosowanie

Metoda określania wartości bieżącej inwestycji długoterminowych dla zysku opiera się na obliczeniu parametru NPV. Może być ujemny, dodatni i równy zero. Nie musisz być wielkim analitykiem, aby zrozumieć fakt, że przy dodatniej wartości tego wskaźnika dla projektu przyszłe przychody są szacowane na obecnym rynku finansowym o wartość przekraczającą kwotę zainwestowanych środków.

Jeśli wartość bieżąca jest ujemna, projekty takie nie są realizowane, a inwestorzy lub wierzyciele nadal szukają opłacalnych inwestycji swoich funduszy.

Jeśli wartość bieżąca netto = 0, inwestor ocenia sytuację w inny sposób. W takim przypadku inwestor nie osiągnie zysku i nie poniesie straty. Sprowadzi się do zera, czyli pokryje koszty zainwestowane w ten projekt. Jeśli jednak celem nie jest uzyskanie rekompensaty finansowej, ale pomysł ma charakter społeczny, wówczas podejmowana jest decyzja o jego realizacji, być może z dodatkowym zyskiem.

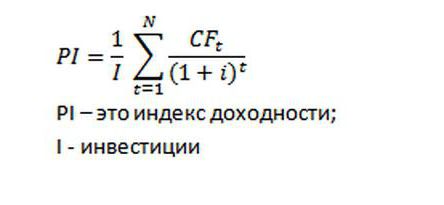

Wskaźnik rentowności

Aby ocenić skuteczność inwestycja kapitałowa Równolegle z bieżącą wartością przepływów pieniężnych można obliczyć wskaźnik rentowności. Wskaźnik ten w różnych źródłach można również nazwać wskaźnikiem rentowności.

Projekt uznaje się za skuteczny, gdy wskaźnik rentowności jest wyższy niż 1. Ale dlaczego należy go obliczyć, jeśli NPV jest znany? Rzeczywiście, z dodatnią wartością bieżącej wartości netto wskaźnik rentowności będzie więcej niż 1. Odpowiedź jest prosta: jego wartość jest niezbędna do porównania projektów z tym samym dodatnim NPV. Co więcej, im wyższa wartość РІ, tym większy margines bezpieczeństwa jest diagnozowany dla konkretnego projektu.

Wskaźnik wartości bieżącej netto

Wskaźnik ten ma bardzo zbliżony charakter do wskaźnika rentowności. Jest to określane przez stosunek wartości bieżącej netto do inwestycji. I pokazuje udział przyszłych dochodów, wniesionych do chwili obecnej, w stosunku do wydanych środków.

Różnica we wskaźnikach rentowności i wartości bieżącej netto będzie traktowana jako przykład. Istnieje projekt, wiadomo, że stopa dyskontowa wynosi 8%, okres realizacji wynosi 3 lata. Inwestycja początkowa w wysokości 10 000 p. Inwestor musi obliczyć wskazane wskaźniki.

| Okres | Przepływy pieniężne, RUB | Wartość rabatu, rub |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857,34 rub. |

| 3 | 15 000 | 11 907,48 RUB |

| Razem | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 rub. | |

| Wskaźnik rentowności | 12902/10000=1,29 | |

| Indeks NPV | 2902/10000=0,29 | |

Tabela pokazuje, że zwrot z inwestycji po trzech latach wyniesie 29%. Jedyną różnicą jest to, że wskaźnik rentowności uwzględnia kwotę inwestycji, więc jego wskaźnik wynosi więcej niż 1.

Zależność NPV od różnych czynników

Przy ocenie dwóch lub więcej projektów opłacalny jest ten, który ma maksymalny zdyskontowany dochód netto przy tej samej inwestycji. Na przykład przy stopie dyskontowej wynoszącej 10% projekt nr 1 ma NPV = 78 tysięcy rubli, a ten sam wskaźnik dla projektu nr 2 wynosi 48,2 tysięcy rubli. Zgodnie z zasadą zmniejszonego dochodu pierwszeństwo ma pierwsza opcja.Oznacza to, że wskaźnik zależy od programu i kwoty przepływów pieniężnych netto; stopy dyskontowe.

Jak już wspomniano, wartość bieżąca netto jest definiowana jako suma prywatnych przepływów pieniężnych do stopy dyskontowej powiększona o jeden w stopniu odpowiadającym rokowi tych wpływów, pomniejszonym o inwestycje. Ten wskaźnik jest wrażliwy na wysoką stopę dyskontową. Ponadto, jeśli w pierwszych latach realizacji projektu zaobserwowane zostaną znaczące przepływy pieniężne, wówczas nie wpłynie to na wysoką stopę wyniku końcowego (NPV). Na przykład, biorąc pod uwagę dwa projekty o tej samej stawce, okresie realizacji i jednej kwocie inwestycji, ale o innym schemacie przepływów pieniężnych, program inwestycyjny, który otrzyma znaczne przepływy finansowe w pierwszych latach, będzie bardziej opłacalny.

NPV o nierównym czasie działania

W praktyce często zdarzają się przypadki, w których wartość bieżąca netto projektu jest obliczana w nierównych warunkach. W którym przypadku decyduje się program inwestycyjny?

Istnieją dwa pomysły (A, B) na inwestowanie. Okres realizacji dla pierwszego wynosi 4 lata, drugi dla dwóch. NPV (A) = 45, a drugi projekt 41. Wydaje się, że wszystko jest jasne, należy dać pierwszeństwo idei A. Jednak jeśli przy tych samych dochodach, inwestycjach i koszcie kapitału (stopa), ponownie zainwestuj finanse w projekt B (do końca projektu A), wtedy NPV drugiego pomysłu wzrośnie.

Aby rozwiązać takie problemy, do analizy finansowej stosuje się metodę długoterminową. Konieczne jest określenie najmniejszej wielokrotności warunków rozważanych projektów, obliczenie NPV i wybranie programu zgodnie z jego największą wartością.

Zalety i wady

Chociaż wartość bieżąca netto pokazuje wynik inwestycji, porównywalny z bieżącą wartością rynkową waluty, przepływy pieniężne są wartościami prognozowanymi. Dlatego, preferując pomysł biznesowy na maksymalny wskaźnik NPV, nie otrzymasz gwarancji, że wynik wydarzeń podczas projektu będzie zgodny z oczekiwaniami analityków finansowych.

Ale nie można pozostawić niezauważonej przewagi w określaniu przyszłych dochodów tu i teraz. Oznacza to, że rozliczanie zasobów finansowych w czasie jest niekwestionowaną zaletą danego wskaźnika. Ponadto wartość NPV uwzględnia także ryzyko wyrażone przez stopę dyskontową. Ale ta przewaga staje się również wadą z powodu niemożności dokładnego określenia ryzyka i poziomu inflacji.

Wyzwanie

Wdrożenie dwóch środków wiąże się z wydatkami: początkowo 3 miliony rubli i 1 milion rubli przez trzy lata. Oczekiwane roczne przychody: 2,5 mln; 3,5 miliona; 1,5 miliona na jedno wydarzenie i 3 miliony każdego roku na drugie. Koszt kapitału wynosi 10%. Pytanie brzmi: „Oblicz swoją bieżącą wartość netto”.

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 miliona rubli.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3-1) / (1 + 0,1) 2 + (3-1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 miliona rubli.

Najprostszy przykład analiza inwestycji projekt. Bardziej opłaca się inwestować w drugie wydarzenie.

Podsumowanie

Pomimo istniejących niedociągnięć zdyskontowany dochód netto nadal stanowi kryterium przy podejmowaniu decyzji inwestycyjnej. Aby inwestycje w konkretny projekt mogły się uzasadnić i potwierdzić wysokie stopy obniżonych zwrotów, potrzebne są wiarygodne informacje początkowe. Oznacza to, że plan produkcyjny, marketingowy i finansowy powinien odzwierciedlać dane możliwie najbliższe przyszłej rzeczywistości.

Na przykład przeszacowanie oczekiwanego popytu, które analizując sytuację, przyniosło pozytywny wynik dla wskaźnika NPV, może spowodować straty dla wszystkich jego uczestników podczas realizacji projektu zatwierdzonego przez inwestorów.

Równolegle należy obliczyć wskaźnik rentowności, który może wpłynąć na decyzję kredytodawców / inwestorów na rzecz wydarzenia o najniższym zdyskontowanym dochodzie, ale o największym marginesie bezpieczeństwa.

Metodologia własności wskaźnika uwzględnionego w tym artykule stanowi integralną część analizy inwestycji.