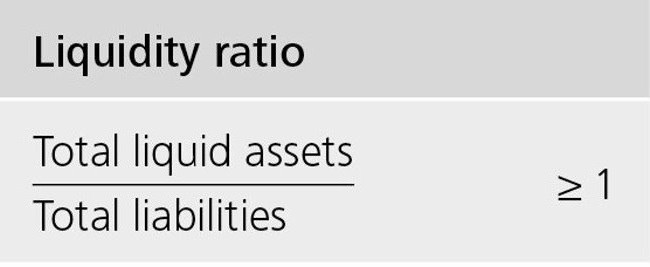

Płynność stosuje się, jeżeli konieczne jest oszacowanie zdolności podmiotu prawnego do pokrycia bieżących zobowiązań z własnej nieruchomości. Płynność jest powiązana z szybkością, z jaką firma może przekształcić swoją własność w finanse. Szybki wskaźnik pokazuje, ile długów zostanie pokryte ze środków pieniężnych spółki i ich ekwiwalentów.

Koncepcja płynności firmy

Wskaźniki płynności dotyczą aktywów spółki. W zależności od tempa wdrażania są to:

- Bardzo płynny Ta nieruchomość nie wymaga sprzedaży lub jest sprzedawana niemal natychmiast. Dotyczy to krótkoterminowych inwestycje finansowe i fundusze.

- Szybka ciecz. Sprzedaż tych aktywów nie trwa długo. Obejmuje to wierzytelności i krótkoterminowe.

- Średni płyn. Jest sprzedawany albo z utratą części ceny, albo wystarczająco długo. Powiązać zapasy przedsiębiorstwa.

Trzy rodzaje szans

W zależności od prędkości sprzedaży nieruchomości istnieją trzy rodzaje wskaźników:

- Bezwzględny wskaźnik płynności, obliczone dla aktywów o wysokiej wypłacalności.

- Szybki stosunek (lub szybki). Jest on określony przez sumę aktywów nieruchomości o wysokiej i szybkiej płynności.

- Współczynnik prądu Dotyczy wszystkich aktywów obrotowych.

Każdy z tych wskaźników daje szansę oceny płynności spółki, biorąc pod uwagę wiążącą datę.

Co to jest pilna płynność

Szybki wskaźnik pokazuje zdolność firmy do pokrycia krótkoterminowego zadłużenia poprzez sprzedaż wysoce płynne aktywa. Płynne aktywa oznaczają pieniądze, krótkoterminowe inwestycje finansowe, długi dłużników, których spłata jest spodziewana w ciągu roku.

Inna wersja: cała kwota aktywów obrotowych jest pobierana, ilość zapasów jest z niej usuwana.

Współczynnik ten jest szeroko stosowany przez rosyjskie i zagraniczne firmy wraz z obecnym współczynnikiem. Jednak w przeciwieństwie do tych ostatnich, przy obliczaniu pilnej płynności zapasy, które nie są aktywami o wysokiej płynności, są usuwane z ogólnego wskaźnika aktywów obrotowych.

Szybki (pilny) wskaźnik płynności pokazuje stosunek pieniądza i ich ekwiwalentów. Oznacza to, że wskaźnik ten dokładniej pokazuje KPI płynności spółki niż KPI bieżącej wypłacalności.

W pracy firm zakłada się, że wraz ze wzrostem wskaźników płynności (pilnych i bieżących) zwiększa się również zdolność przedsiębiorstwa do wypełniania swoich zobowiązań. Jednak zbyt wysokie wartości mogą wskazywać na nieefektywność wykorzystania kapitału obrotowego. Podajemy przykład: przedsiębiorstwo ma dużą ilość gotówki, której nie wykorzystuje, ale może inwestować w aktywa innych firm i osiągać zysk.

Co pokazuje szybka płynność

Wskaźnik płynności szybkiej daje możliwość obliczenia udziału bieżących długów spółki, które mogą zostać pokryte z zasobów własnych w krótkim okresie. Obliczanie wskaźnika odbywa się na określonej liczbie lub liczbach, jeśli chcesz poznać dynamikę współczynnika.

Takie obliczenie wypłacalności jest najbardziej interesujące dla partnerów firmy, którzy udzielają pożyczek. Ale wskaźniki są również wykorzystywane w interesie samej firmy. Umiejętność obliczeń, ogólnie rzecz biorąc, zależy od jakości informacji źródłowej, która jest zaangażowana w obliczanie wskaźnika.

Informacje do obliczeń pochodzą ze sprawozdań finansowych przedsiębiorstwa.Raczej z części, w których wskazano aktywa obrotowe i pożyczki krótkoterminowe. Jeśli podasz informacje o aktywach, których rzeczywista prędkość sprzedaży będzie niższa niż oczekiwano (na przykład: dane o papierach wartościowych, które nie są wiarygodne lub przeterminowane należności), prawdziwy obraz będzie już zniekształcony. W związku z tym podczas obliczeń ważne jest jednocześnie sprawdzenie jakości danych, które zostały wzięte do obliczeń. Jeśli istnieją wątpliwości co do jakości danych, lepiej je wykluczyć.

Jak obliczyć szybki współczynnik

Wzór wskaźnika jest następujący: stosunek liczby aktywów, które są wysoce płynne i szybko płynne, do kwoty długu, który musi zostać pokryty w ciągu roku.

Licznik jest sumą funduszy, krótkoterminowego zadłużenia dłużników i tych samych inwestycji finansowych. Można go również obliczyć w następujący sposób: kwota aktywów obrotowych pomniejszona o wielkość zapasów.

Zobowiązania krótkoterminowe - udział istniejących długów wobec wierzycieli.

Obliczamy szybki wskaźnik w bilansie:

Aktywa łatwe do sprzedaży (A1) / (Zobowiązania najpilniejsze (P1) + Pożyczki i pożyczki krótkoterminowe) = linia 1250 od 1 + linia 1240 od 1) / (linia 1520 od 1 + linia 1510 od 1).

Optymalna wartość: powyżej jednego. Poniższy wskaźnik pokazuje potrzebę regularnej pracy z wierzytelnościami, aby firma miała możliwość przekazania części swoich aktywów obrotowych do funduszy w celu rozliczenia z kontrahentami.

Analizujemy uzyskane wskaźniki

Wartość szybkiego stosunku jest interpretowana inaczej.

Wskaźnik jest równy jeden: wartość nieruchomości, która jest szybko przedmiotem obrotu i jest bardzo płynna, pokrywa dług.

Wskaźnik jest wyższy niż jeden: istnieje możliwość sprzedaży aktywów i pokrycia zobowiązania bieżące. Następnie część funduszy będzie nadal do dyspozycji firmy.

Bezwzględny (pilny) wskaźnik płynności poniżej jednego: aktywa szybko sprzedające się nie wystarczą, aby spłacić całe bieżące zadłużenie w krótkim okresie. Tutaj optymalna wartość mieści się w przedziale od 0,7 do 1. Zbyt niskie wskaźniki są niekorzystne, szczególnie jeśli w obliczeniach jest dużo liczb, które dotyczą należności.

Analiza dynamiki współczynnika

Badanie dynamiki może wykazać:

- Wskaźnik wzrostu wskazuje na wzrost zdolności spółki do pokrycia bieżących zobowiązań w krótkim okresie. Jednak zbyt wysokie stopy wzrostu wskazują na spadek rotacji aktywów, aw rezultacie spadek rentowności firmy.

- Spadek wskaźnika pokazuje spadek wypłacalności (płynności) w stosunku do zadłużenia krótkoterminowego.

Co wpływa na wypłacalność

Zależność od niektórych wskaźników można ustalić za pomocą wzoru obliczeniowego. Wzrost licznika będzie oznaczał wzrost wartości. Innymi słowy, wzrost liczby będzie związany ze wzrostem liczby artykułów:

- saldo gotówkowe;

- krótkoterminowe inwestycje finansowe;

- wierzytelności o terminie zapadalności jednego roku.

Zwiększenie ilości w mianowniku zmniejsza wartość współczynnika. Spadek wskaźnika nastąpi z powodu:

- zwiększyć kwotę pożyczek udzielonych na krótki okres;

- wzrost zadłużenia krótkoterminowego wobec tych, którzy udzielili pożyczek;

- pozostały dług wobec wierzycieli.

Wniosek

Dowodem optymalnego działania spółki jest fakt, że posiadana kwota powinna pokryć około dwudziestu procent bieżących zobowiązań. Jednak w przypadku niektórych rosyjskich organizacji, biorąc pod uwagę strukturę długu krótkoterminowego i jego niejednorodność, stosunek ten może wynosić co najmniej 0,5.

- Ksl = (aktywa obrotowe - zapasy) / zobowiązania krótkoterminowe.

Wskaźnik szybkiej płynności, którego wzór wskazano powyżej, pokazuje zdolność przedsiębiorstwa do wypełniania bieżących zobowiązań poprzez sprzedaż aktywów o wysokiej płynności.