Este puțin probabil să existe o astfel de companie în care nu este niciodată nevoie să cumpărați ceva în numerar sau să trimiteți un angajat într-o călătorie de afaceri. Aceasta înseamnă că raport de cheltuieli postări pe aceasta, procedura de lucru cu documente - probleme actuale. Dacă este important pentru dvs. să le înțelegeți, citiți articolul.

Ce este un raport de cheltuieli?

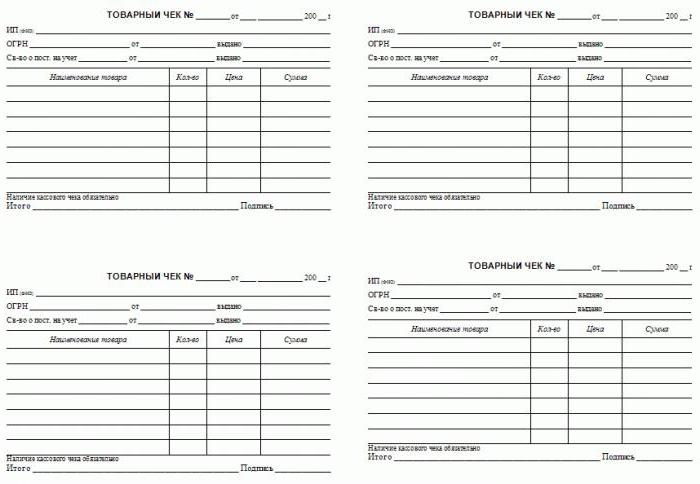

Acesta este un document care conține informații despre ce scop a fost cheltuit avansul plătit unui angajat în scopuri oficiale. Drept dovadă, documentele justificative sunt atașate la raport: cecuri, bilete, facturi și alte documente financiare.

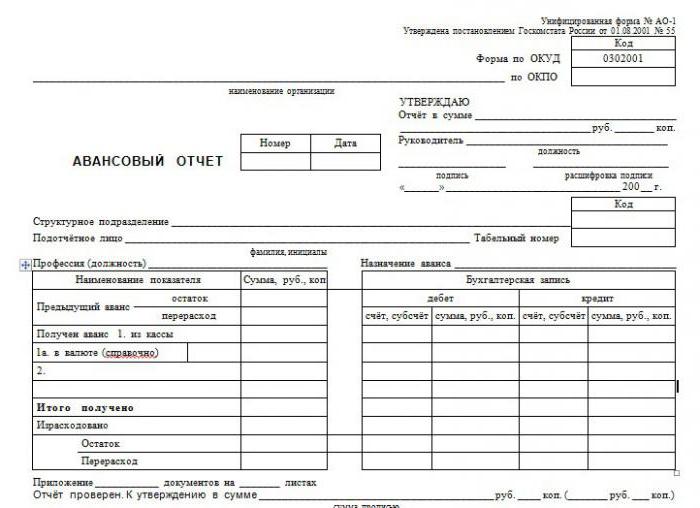

Pentru raport există un formular standard aprobat nr. AO-1. Documentul aparține grupului primar. O persoană responsabilă este implicată în completarea formularului, adică persoana care a primit banii pentru finalizarea sarcinii. Sarcina contabilității este de a verifica raportul de cheltuieli, de a reflecta intrările din contabilitate. Formularul conține două părți: baza, care rămâne în depozit, și chitanța, transmise angajatului.

Cum să reflecta raportul în programul de contabilitate?

Pentru a reflecta datele privind persoanele responsabile este prevăzut scor 71, care aparține grupului de activ-pasiv. Să ne uităm la modul de realizare a unui raport avansat, a postărilor specifice acestui document în baza de date.

Totul începe cu emiterea de fonduri către o persoană responsabilă. Se înregistrează pentru debitul 71 și creditul 50 dacă fondurile sunt emise de la casieria întreprinderii. Se întâmplă ca avansul să fie transferat din contul curent pe un card bancar, atunci înregistrarea va fi Dt 71 Kt 51. Documentul este fie o comandă de numerar cu cheltuieli cu o semnătură persoană responsabilă fie bancar ordin de plată extras de cont.

După finalizarea sarcinii și furnizarea documentelor justificative, trebuie să închideți valoarea avansului. Pot fi diferite conturi în debit, depinde de ce s-au emis banii. Dacă pentru achiziționarea de materiale, atunci contul 10 este activat, dacă pentru mărfuri, atunci 41. Raportul în avans pentru o călătorie de înregistrare are următoarele: debitul conturilor 20, 26, 44, în funcție de dacă călătoria este conectată la activitatea de producție a întreprinderii sau cu cea de tranzacționare. În termeni generali, înregistrarea va arăta astfel: Dt 10 (41, 20, 26, 44) Kt 71.

Este rar ca suma să fie emisă cu exactitate. De obicei, mai mulți bani decât este necesar sau mai puțin. Pentru a returna suma neutilizată, există o înregistrare de 50 Kt 71, dacă a existat o depășire a raportului de cheltuieli - înregistrarea Dt 71 Kt 50 (51).

Dacă angajatul s-a dovedit a fi necinstit, a cheltuit o deturnare necorespunzătoare sau nu a furnizat documente, atunci înregistrarea Dt 94 Kt 71 este anulată - anularea sumei în lipsurile și pierderile întreprinderii. Apoi Dt70 Kt 94 - deducere din salariul de bani al angajatului emis în raportul de cheltuieli. Principalele tranzacții se încheie acolo.

Termenele de raportare și răspunderea

Conform legii, o persoană responsabilă este obligată să prezinte documentele justificative departamentului de contabilitate în termen de trei zile de la finalizarea misiunii de muncă.

Dacă angajatul nu a făcut acest lucru, atunci suma emisă este considerată un împrumut pentru angajat. Contabilul trebuie să calculeze beneficiile materiale din utilizarea resurselor întreprinderii. În plus, este necesar să se acumuleze și să se transfere la bugetul impozitului pe venit din valoarea beneficiilor materiale, caz în care rata este de 35%.

Responsabilitatea este destul de serioasă, de aceea este mai bine să nu încalci termenele pentru furnizarea de documente justificative.

Cum se completează un raport de cheltuieli?

Formularul este de obicei emis în departamentul de contabilitate al întreprinderii. Puteți utiliza servicii speciale pe Internet.

Numărul de serie al raportului va fi stabilit de către contabil, angajatul trebuie să indice data completării. Apoi, sunt introduse informații în blocul de date despre organizație: numele, OKPO, poziția și numele șefului, numele contabilului șef și contabilul care este implicat direct în verificarea raportului.

În continuare, se completează informații despre persoana responsabilă: numele complet al angajatului, funcția, numele unității și codul, numărul personalului.

Ambele blocuri din formularul emis de departamentul de contabilitate sunt deja completate.

Într-un tabel special trebuie să introduceți toate documentele justificative cu numere, date și nume, indicați suma pentru fiecare. Calculați totalul.

Control și aprobare

Documentul trimis este verificat, înregistrările contabile sunt făcute pe rapoarte avans. Care este controlul?

În primul rând, trebuie să vă asigurați că cheltuielile au fost vizate. Apoi se verifică prezența tuturor documentelor necesare, corectitudinea executării lor. Este necesar să controlați și să completați raportul, în special să acordați atenție părții aritmetice.

Cheltuielile cu numerar sunt confirmate de verificări cu o defalcare a pozițiilor sau a încasărilor de vânzări anexate, rădăcinile încasărilor de numerar, alte forme de raportare strictă.

Dacă angajatul plătește cu cardul de credit, atunci ar trebui să existe chitanțe de terminale de plată, cecuri.

Persoana responsabilă trebuie să emită o chitanță prin care toate lucrurile necesare au fost predate și acceptate pentru verificare. Raportul este certificat de semnăturile șefului, contabilului șef și specialistului responsabil. După ce rapoartele avans sunt verificate și aprobate, postarea a fost făcută, acestea sunt trimise pentru stocare.

Pot deduce TVA?

Dacă cecurile servesc drept documente justificative, atunci este imposibil să acceptați TVA pentru deducerea acestora, chiar dacă este evidențiat în document. Baza este doar o factură, dacă există, deducerea este legitimă.

Cercul persoanelor responsabile

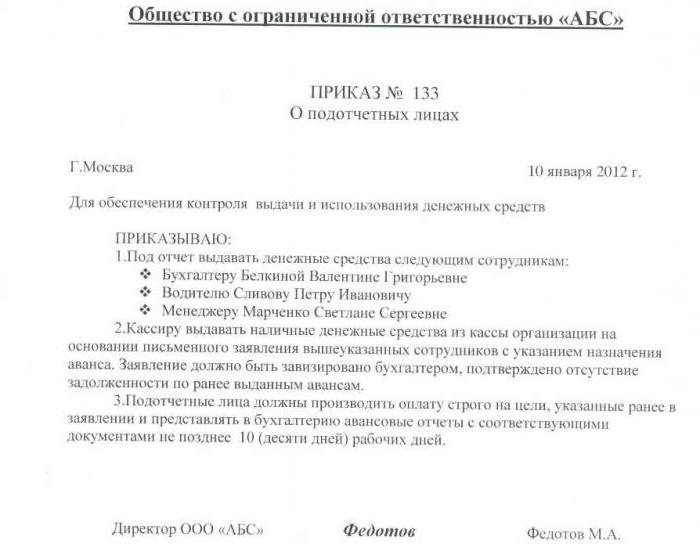

Nu orice angajat are dreptul să primească un avans. Dacă organizația va da bani tuturor, aceasta va ridica întrebări din partea autorităților de reglementare. Prin urmare, cercul de persoane responsabile ar trebui să fie limitat. Acesta include numai acei angajați care, prin natura atribuțiilor lor, ar trebui să efectueze de fapt sarcini care necesită o plată în avans.

Pe lângă limitarea cercului de persoane, ar trebui introdusă o limită a sumei. Aceasta se realizează cu ajutorul unei comenzi speciale, care prescrie cine are dreptul să primească un avans, în ce scopuri și în ce măsură. Comanda este stocată în contabilitate.

În cazul în care angajatul nu a raportat cu privire la suma care i-a fost emisă în subreport, nu are dreptul să primească un avans până la furnizarea documentației justificative.