Raportul avans - formularul AO-1 - documentul principal pentru confirmarea fondurilor cheltuite mai devreme de către persoane responsabile. Suma din raport este emisă în următoarele scopuri:

- cheltuieli de călătorie;

- cheltuieli pentru nevoile de afaceri și operaționale;

- rambursarea cheltuielilor de călătorie suportate de salariat.

Plata în avans

Plata în avans este emisă pe baza directivei directorului organizației, indicând lista angajaților cărora le sunt alocate fondurile, calendarul, obiectivele și suma. Banii se acordă călătorilor de afaceri pe baza unei comenzi de trimitere a acestora într-o călătorie.

Plata în avans este emisă pe baza directivei directorului organizației, indicând lista angajaților cărora le sunt alocate fondurile, calendarul, obiectivele și suma. Banii se acordă călătorilor de afaceri pe baza unei comenzi de trimitere a acestora într-o călătorie.

Formularul se completează persoană responsabilă Se depun documente care dovedesc cheltuieli. Contabilul verifică completarea raportului de cheltuieli, stabilește documentele de cheltuieli sub forma AO-1 și trimite formularul pentru semnătură către șef.

Restul sumei se restituie casieriei întreprinderii. În cazul nereturnării, fondurile sunt deduse din salariul angajatului, Secțiunea 137 Codul Muncii al Federației Ruse (deducere din salarii pentru a achita datoriile către angajator).

Reguli pentru completarea unui document în avans

Raportul de cheltuieli este un document bilateral. Pe partea de copertă este indicat numele organizației, numărul formularului, data completării. Initialele angajatului, departamentului, departamentului (daca este cazul), unde lucreaza angajatul, numarul personalului, pozitia sunt introduse

Scopul sumei trebuie să corespundă scopului din comanda pentru procesarea fondurilor.

Partea din stânga a formularului reprezintă informații despre soldul avansului și suma cheltuită efectiv. Linia 1A pentru valută străină. Reflectarea fondurilor sub forma AO-1 și rambursarea datoriilor în valută străină are loc la cursul de schimb al Băncii Centrale a Federației Ruse la data semnării raportului de cheltuieli.

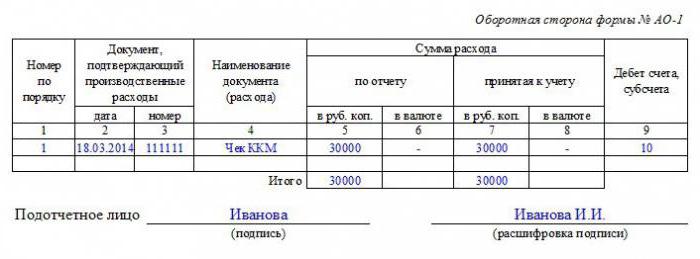

Partea din spate a formularului listează consumabilele: bilete de transport, documente de călătorie și chitante comerciale acte și alte lucrări. Indicați numărul, data, numele, suma în ruble și valuta străină (dacă există).

Linia de jos este semnătura persoanei responsabile.

Model de scriere

Formularul AO-1 este completat atât de angajatul organizației care a primit fondurile, cât și de contabil.

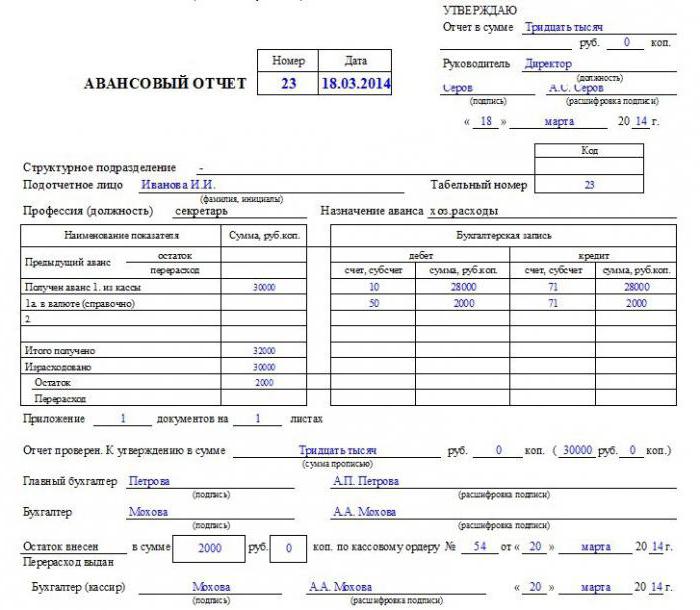

Cum arată un raport de cheltuieli? Un exemplu de completare a unui angajat al întreprinderii este prezentat în fotografia de mai sus. Angajatul din partea anterioară a documentului indică numele companiei, inițialele, poziția, numărul personalului, scopul plății în avans (cheltuieli de ospitalitate sau de afaceri) și data raportului.

Pe partea de rabat, angajatul completează următoarele rânduri:

- paragraful 1 - numărul de serie al documentului care certifică costurile;

- coloana 2 - data pregătirii documentului de cheltuieli: când a avut loc achiziția, călătoria;

- coloana 3 - numărul verificării, al documentului de legătură sau al actului care confirmă costurile;

- paragraful 4 - tipul de deșeuri de fonduri: cheltuieli clericale, tarife;

- linia 5 și 6 - suma în ruble și valută străină conform raportului.

Suma totală este indicată în linia „Total”, paragraful 5 sau 6.

Formularul completat cu consumabile este depus la departamentul de contabilitate.

Ce altceva este inclus în raportul de cheltuieli? Un exemplu de contabil care completează compania este prezentat în fotografia de mai sus. Contabilul semnează primirea formularului AO-1 de la angajat. Lucrarea va purta data la care a fost depus formularul. Chitanta este data persoanei responsabile.

După verificarea corectitudinii documentului și cheltuirea sumelor, contabilul completează rândurile:

- Coloanele 7 și 8 - fonduri în ruble și valută străină acceptate pentru contabilitate.

- Clauza 9 - numere de conturi de conturi care sunt debitate la sumele cheltuite.

Titlul formularului este completat. Raportul de cheltuieli conține informații despre emiterea fondurilor: numărul, data documentului prin care s-au emis sumele.Sunt prezentate informații despre soldul sau cheltuielile avansului anterior.

În coloana „Contabilitate” de pe titlul formularului se indică informații despre debit și credit. Informațiile sunt preluate de la linia 9 din spatele formularului.

În coloana „Contabilitate” de pe titlul formularului se indică informații despre debit și credit. Informațiile sunt preluate de la linia 9 din spatele formularului.

Verifică corectitudinea calculelor aritmetice, a documentelor. Formularul este trimis spre semnare directorului companiei.

După aprobarea formularului, suma emisă este anulată și soluționarea finală cu angajatul.

Restul avansului se restituie la casieria companiei la comanda de primire. Fondurile suprautilizate sunt plătite de companie pentru cheltuieli de numerar.

În cazul în care angajatul nu a returnat restul sumei conform documentului anterior, nu poate fi emis un nou avans.

Termenul de raportare

La întoarcerea dintr-o călătorie de afaceri, angajatul prezintă un raport de cheltuieli. Termenul limită pentru depunerea unui document este în termen de trei zile. 10 zile - dacă a existat o călătorie în străinătate. În cazul neprezentării formularului, se înregistrează o încălcare disciplina numerar.

Dacă serviciul fiscal constată că comanda nu este respectată, inspectorii pot încerca să amendeze organizația în temeiul articolului 15.1 din Codul infracțiunilor administrative pentru încălcări administrative. Deși legea nu prevede răspundere.

Controlul asupra fondurilor alocate este sarcina întreprinderii.

Documente într-o limbă străină

Dacă la sosirea dintr-o călătorie de afaceri de peste mări, un angajat prezintă documente care dovedesc cheltuielile fondurilor într-o limbă străină, este necesar să se efectueze o traducere interlineară.

Clauza 9 din Regulamentul privind conformitatea contabilă reglementează că valorile mobiliare într-o limbă străină trebuie traduse. Traducerea documentelor primare poate fi efectuată de orice angajat care cunoaște o limbă străină. Doar numerele sunt indicate exact. Informațiile rămase nu pot fi scrise verbal.

Clauza 9 din Regulamentul privind conformitatea contabilă reglementează că valorile mobiliare într-o limbă străină trebuie traduse. Traducerea documentelor primare poate fi efectuată de orice angajat care cunoaște o limbă străină. Doar numerele sunt indicate exact. Informațiile rămase nu pot fi scrise verbal.

Un raport de avans cu o traducere este certificat de contabilul șef al organizației sau de o altă persoană autorizată.

Formularul de raport este completat într-un exemplar. La pregătirea formularului participă cel puțin trei persoane: o persoană responsabilă, un contabil, un director.