Proprietatea - acesta este principalul mijloc, proprietatea întreprinderii. Conform legislației actuale, un astfel de activ este o bază de impozitare. Citiți mai multe despre cum se acumulează impozitul pe proprietate, despre postările care sunt utilizate în această operațiune, citiți mai departe.

bază

Baza de impozitare pentru organizații este proprietatea, care este listată ca „activ fix”. În acest scop, conturile 01 și 03 sunt utilizate în bilanț.Suma impozitului se calculează la valoarea reziduală a obiectului. Este definit ca diferența dintre conturile „01 (03)” și „02 (10)” Amortizare. Algoritmul pentru calcularea și înregistrarea impozitului pe proprietăți este diferit pentru diferite grupuri de obiecte. Prin urmare, sistemul de operare ar trebui să fie luat în considerare în diferite subconturi.

Grupuri de active

Există 4 grupuri de proprietăți:

- proprietatea înregistrată la valoarea reziduală;

- active impozitate la valoarea cadastrală;

- bunuri mobile înregistrate până la 01.01.13;

- bunuri mobile înregistrate după 01/01/13;

Impozitarea în BU nu este reglementată prin acte. Procesul depinde de politicile contabile ale companiei, documentate.

Transferul impozitului pe proprietatea acumulării: înregistrări

Suma impozitului poate fi atribuită oricărui cont de cheltuieli: mijloace fixe, cheltuieli generale pentru afaceri, cheltuieli pentru vânzare, etc. Cât de des se acumulează organizație impozit pe proprietăți? Înregistrarea pentru această operațiune include contul 91-2. Este mult mai ușor să verificați corectitudinea calculelor și să identificați o eroare la debitarea sumelor în acest cont. Luați în considerare principalele intrări contabile:

- achitarea impozitului pe proprietate - DT91-2 KT68;

- transferul sumei reținute la buget - DT68 KT51.

Anularea se face trimestrial și pe an. Dacă este detectată o eroare, valoarea impozitului este ajustată folosind contul de impozit pe venit. Dacă valoarea încasării este supraevaluată, atunci valoarea cheltuielilor este redusă: DT68 KT91. Dacă taxa este redusă, împreună cu taxa suplimentară de impozit (ДТ99 КТ68), calcularea pedepselor

Autovehicule

Până în 2013, bunurile mobile erau impozitate conform normelor generale. După modificările aduse legii, toate obiectele mobile care au fost înregistrate până în 2013 au fost excluse din impozitare. Dacă obiectul a fost înregistrat cu puțin timp înainte de această dată, atunci, sub rezerva utilizării intrărilor corecte, contabilul poate amâna data înregistrării obiectului și poate reduce baza legal.

În primul rând, trebuie să împărțiți contabilitatea vehiculului în două subconturi, în funcție de data achiziției. Acesta este reflectat în cardurile obiect și cel mai adesea coincide cu ziua specificată în certificatul de acceptare. Dacă obiectul are nevoie de instalare, atunci data înregistrării sale este amânată pentru perioada necesară instalării. Tranzacțiile pentru calcularea impozitului pe proprietate nu se modifică în același timp, dar secvența de acceptare a obiectului pentru contabilitate în contabilitatea arată diferit:

- DT08 KT07 - obiectul a fost transferat pentru instalare.

- DT01KT08 - obiectul este înregistrat ca sistem de operare.

Pentru ca, în viitor, să nu mai existe întrebări din partea organismelor de inspecție, este necesară completarea acestor înregistrări cu o comandă privind transferul proprietății în instalație.

Reglementarea legislativă

Documentele de reglementare au specificat procedura de calcul și declarare a valorii taxei. Normele de contabilitate sunt stabilite de fiecare organizație individual și sunt fixate în comenzi privind politica fiscală. Sumele de impozit plătite sunt cheltuite. Înregistrările privind impozitul pe proprietate depind de organizație.

Cheltuieli articole

Valoarea taxei trebuie inclusă în costul produselor fabricate.Organizația selectează singur un anumit articol de cheltuieli. Ar putea fi:

- 44 - costuri de implementare;

- 91-2 - alte cheltuieli;

- 20 (23,) - producția principală (auxiliară);

- 25 (26) - cheltuieli generale (generale).

Utilizarea bunurilor imobiliare în procesul de producție servește ca bază pentru selectarea conturilor de clasa a doua pentru contabilitatea costurilor. Organizațiile comerciale utilizează contul 44, furnizorii de servicii - 91-2. Ultima opțiune este simplă. Utilizarea acestui cont vă permite să faceți cu ușurință ajustări în viitor.

amenzi

Pentru reflectarea incorectă a cuantumului impozitului acumulat, organizația poate fi amendată. Serviciul Fiscal Federal verifică corectitudinea menținerii unității de control și a unității de control. Postările incorecte sau nefavorabile la impozitul pe proprietate sunt motive pentru calcularea unei amenzi. În primul caz, este prevăzută o sancțiune administrativă de 10 mii de ruble, pentru o infracțiune repetată - 30 de mii de ruble. Dacă, ca urmare a unei erori, baza de calcul a impozitului a fost redusă, atunci valoarea amenzii crește la 40 de mii de ruble. Sume similare sunt prezentate în cazul în care ordinea de trimitere este încălcată.

OCHO

La calcularea impozitului, suma indicată în declarație este inclusă în cheltuielile generale. Dacă o entitate aplică metoda de angajare, atunci cheltuielile sunt recunoscute în ultima zi a trimestrului (anul). Dacă se utilizează metoda de numerar, atunci cheltuielile sunt luate în considerare după impozitare.

exemplu

Compania lucrează la OSNO. Impozitul pe venit calculat pe baza de angajare. La sfârșitul anului, baza de impozitare se ridica la 190 de mii de ruble. Rata este de 2,2%. Suma impozitului: 190 * 0,022 = 4,18 mii ruble.

Pentru anul, compania a transferat avansuri fiscale la buget în valoare de:

- pentru trimestrul I. - 1010 ruble .;

- pentru al doilea trimestru - 810 ruble .;

- pentru trimestrul III. - 870 rub.

Pentru 4 metri pătrați. este necesară listarea: 4180 - 1010 - 810 - 870 = 1490 ruble.

Luați în considerare tranzacțiile pentru calcularea impozitului pe proprietăți în secțiunea 8.2:

- ДТ91-2 КТ68 - 1490 - s-a calculat impozitul pe anul 2014 (31/12/15).

- DT68 KT51 - 1490 - impozitul pe anul 2014 a fost plătit (26/03/16).

Valoarea taxei este inclusă în alte cheltuieli. Această condiție este prevăzută de art. 264 din Codul fiscal al Federației Ruse. Dacă compania rambursează impozitul către omologul său, atunci scrieți-l ca cheltuieli, nu există niciun motiv. Dar dacă rambursarea este prevăzută de condițiile contractului, atunci aceste cheltuieli pot fi atribuite cheltuielilor nefuncționale (articolul 265 din Codul fiscal al Federației Ruse). Este adevărat, în acest caz, vor trebui să-și apere drepturile în instanță. Situațiile de conflict pot fi evitate prin stabilirea sumei de compensare într-o plată separată, de exemplu, furnizarea de servicii.

USN

Organizațiile situate pe „sistemul simplificat” nu plătesc impozit. O excepție sunt întreprinderile care dețin proprietăți în bilanț pentru care baza este calculată la valoarea cadastrală. Plata se face în mod obișnuit.

Dacă compania folosește schema „venit STS”, atunci impozitul pe proprietate nu va reduce baza. Dacă se folosește schema „Venituri - cheltuieli STS”, atunci taxa este inclusă în cheltuieli în perioada în care fondurile au fost transferate la buget.

UTII

Întreprinderile situate la UTII nu plătesc impozit pe proprietate. O excepție sunt organizațiile care dețin proprietăți în bilanț pentru care baza este calculată la valoarea cadastrală. Plata se face în mod obișnuit. Valoarea bazei de impozitare pentru calculul UTII nu se reduce.

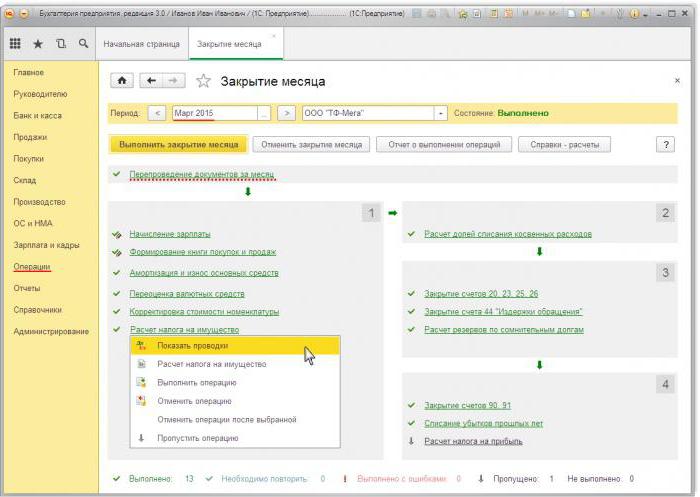

Înregistrările privind impozitul pe proprietate în 1s 8.3

Pentru a calcula valoarea impozitului în 1C, trebuie să completați un card de sistem de operare. Pentru a face acest lucru, mai întâi trebuie să valorificați obiectul cu documentul „Recepție de mărfuri” cu tipul de operație „Echipament”. Documentul trebuie să indice numărul de obiecte și suma inițială. În urma documentului, se formează următoarele tranzacții: DT08 KT01 și DT19 KT60. În continuare, trebuie să creați și să postați un document „Acceptarea sistemului de operare pentru contabilitate”. Acest document finalizează procesul de formare a costului inițial și îl pune în funcțiune. Valoarea contabilă formată poate fi vizualizată în raportul „SAL în cont” 08.

Declarația fiscală se află în secțiunea de raportare reglementată.Pentru a genera automat date, trebuie să selectați un formular de raport specific și să faceți clic pe butonul "Completare". Programul afișează costul mediu pentru anul, apoi efectuează angajarea. Suma finală este reflectată în secțiunea 1. Dacă calculul se face la valoarea cadastrală, rezultatul final este reflectat în secțiunea 3.