În popularitatea sa cu comercianții care tranzacționează pe piețele dezvoltate, instrumentele derivate au fost mult timp înaintea activelor reale. Derivatele câștigă un impuls și în Rusia - doar în ultimul an, volumul tranzacțiilor în secțiunea instrumentelor derivate unde se tranzacționează futures și opțiuni a crescut cu peste 76%. De asemenea, jucătorii privați încep să se „întoarcă” treptat cu instrumente derivate. Dar dacă cam contracte futures majoritatea are cel puțin un concept, atunci opțiunile par a fi încă foarte exotice. Între timp, acest instrument - atât când este independent, cât și atunci când este utilizat împreună cu futures - oferă oportunități foarte largi pentru implementarea diverselor sarcini.

Cunostinta cu derivati

Futures și contracte forward opțiunile, swaps-urile și alte instrumente sunt denumite instrumente derivate, adică instrumente derivate ale pieței valorilor mobiliare. Și sunt produse din baza - activul de bază (BA): acțiuni, obligațiuni, valute, bunuri, indici bursieri ratele dobânzilor și chiar fenomenele naturale. Prețurile derivatului și activul din care este format sunt destul de strâns legate, dar nu identice.

Futures-urile și opțiunile sunt cele mai cunoscute și obișnuite tipuri de instrumente derivate. Acestea fac posibilă tranzacționarea contractelor cu o ușurință egală, în care acționează nu numai indici, valute, stocuri și obligațiuni, dar și petrol, gaze naturale, metale prețioase, precum și produse alimentare: cereale și leguminoase, cafea, zahăr și multe alte mărfuri. Mai mult, majoritatea contractelor sunt închise fără livrare, ceea ce permite comerciantului să profite de tranzacție și să elimine dificultățile bunurilor reale.

Piața derivatelor din Rusia

Comercianții ruși comercializează instrumente derivate pe piața de instrumente derivate ale Bursei de la Moscova (FORTS). Principala lichiditate este concentrată în futures pe indicele RTS, principalele perechi valutare (USD / rubla, EUR / USD și EUR / rubla), ulei, aur, precum și unele cipuri albastre - Sberbank, Gazprom, VTB, Lukoil. Există activitate și în alte futures, dar majoritatea nu sunt prea bine tranzacționate.

Opțiunile sunt mult mai puțin populare, deși nemeritat - din punct de vedere al volumului de tranzacționare, această piață ocupă aproximativ 3-5% din viitor. Cu toate acestea, există opțiuni de lichiditate suficientă pentru un comerciant privat, mai ales dacă alegeți cele mai tranzacționate instrumente (opțiuni pe RTS, Sberbank, Gazprom, USD / rubla, EUR / USD, aur și altele) cu cea mai apropiată dată de exercițiu.

Opțiunile de pe piața instrumentelor derivate din Rusia au o particularitate - activul care stă la baza lor nu este stocurile, valutele, mărfurile sau indicii, ci futurile pe acestea.

Dreptul versus obligație

Pentru a înțelege care este diferența dintre futures și opțiuni, să apelăm la definițiile lor. Futures este un contract cu termenul stabilit (expirarea), conform căruia vânzătorul își asumă obligația de a vinde activul la un anumit preț, iar cumpărătorul este de acord să îl plătească. O opțiune este, de asemenea, un contract pe durată determinată, cu toate acestea, acesta acordă titularului dreptul de a cumpăra (opțiune de apel) sau de a vinde (opțiune pusă) un activ la prețul indicat (preț de grevă). Astfel, principala diferență între instrumente este drepturile cumpărătorului.

Vânzătorul de opțiuni trebuie să îndeplinească condițiile contractului indiferent de dorința sa, cu excepția cazului în care, desigur, titularul dorește acest lucru. Ca compensare pentru limitarea drepturilor sale, vânzătorul primește o primă de la cumpărător, care este prețul opțiunii. Dacă tranzacția nu este profitabilă pentru vânzător, mărimea primei primite îi va diminua ușor pierderea. Dacă nu este profitabil ca titularul să exercite opțiunea, prima primită se va ridica la profitul vânzătorului.

Caracteristici derivate

Futurile și opțiunile sunt instrumente standardizate, adică parametrii lor, cu excepția prețului de achiziție, sunt neschimbați. Data de expirare, volumul activului, tipul contractului (decontare sau livrare), procesul de execuție, valoarea garanției - toate acestea sunt scrise în caietul de sarcini al unui anumit contract. Respectarea tuturor condițiilor este monitorizată de schimb, care acționează ca garant al tranzacției.

O altă caracteristică a derivatelor este prezența unui umăr „încorporat”. Cert este că un comerciant plătește pentru deschiderea unui futures sau a unei poziții de opțiune nu costul complet, ci doar acoperirea garantată (GO). După finalizarea tranzacției, aceasta este returnată în cont. În mod obișnuit, GO este stabilit la 5-20% din prețul contractului, dar în anumite cazuri, acesta poate fi modificat prin decizia schimbului. Se dovedește că, în loc să cumpărați un stoc, este mult mai rentabil să cumpărați o opțiune (futures) - diferența dintre suma care poate fi cumpărată pentru aceeași sumă este de 5-10 ori. Astfel, instrumentele derivate oferă oportunități ample de speculație - investind mai puțin, comerciantul are potențialul de a câștiga mai mult. Totuși, acesta este și pericolul lor, deoarece atunci când se primește o pierdere, efectul de pârghie poate duce rapid la pierderea întregului cont.

Nivel de risc diferit

Instrumentele derivate vă permit să creați poziții cu diferite grade de risc. Deschiderea unei poziții futures este echivalentă cu achiziționarea sau vânzarea pe termen scurt a unui activ de bază - profitul și pierderea nu sunt limitate, deoarece teoretic prețul poate crește până la un anumit număr de ori sau scade aproape la zero.

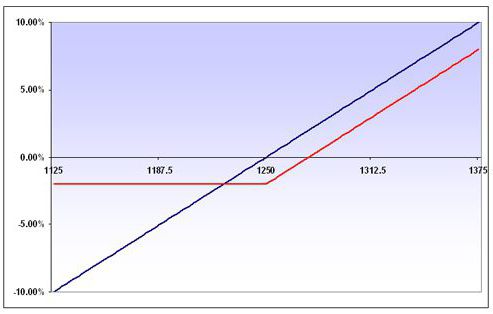

Cumpărarea unei opțiuni nu vă obligă la nimic, astfel încât, în cazul unei mișcări de preț nefavorabile cumpărătorului, el pur și simplu nu va fi executat. Adică pierderea maximă pentru cumpărător are o sumă fixă - este egală cu prima pe care a plătit-o vânzătorului. Pentru a ilustra cum diferă opțiunea de viitor, să ne întoarcem la figura de mai jos. Prezintă graficele de profit și pierderi pentru achiziționarea de futures condiționate (linia albastră) și opțiunea de apel (linia roșie) pe același activ. După cum vedeți, pierderea la achiziționarea unei opțiuni este limitată. Profitul, pe care ambele instrumente derivate îl promit, are aceeași dinamică, singura diferență fiind aceea că opțiunea o are puțin mai puțin - prin valoarea primei plătite vânzătorului.

Când vindeți o opțiune, situația este diametral opusă: dacă prețul se deplasează nefavorabil pentru vânzător, riscă o pierdere nelimitată. Profitul în orice caz nu depășește suma pe care a primit-o de la cumpărător. În acest sens, vânzătorii de opțiuni sunt deseori comparați cu companiile de asigurări care riscă să plătească o compensație monetară mai mare pentru o primă mică. Dar dacă asiguratorii pot spera doar că evenimentul asigurat nu se va întâmpla, atunci pentru comercianți, o speranță pentru acest lucru nu este suficientă. Vânzătorii profesioniști de opțiuni în caz de mișcare adversă a prețurilor au un plan de a-și gestiona poziția pentru a reduce la minimum pierderile. Cu toate acestea, pentru aceasta trebuie să aveți o experiență vastă de tranzacționare, așa că nu este foarte recomandat pentru începători să vândă opțiuni.

Astfel, opțiunile diferă de viitor, prin faptul că permit formarea de poziții cu un anumit nivel de risc.

Cum funcționează în practică?

Iată un exemplu schematic de futures și opțiuni, care ilustrează esența tranzacționării instrumentelor derivate. Să presupunem că un comerciant a cumpărat contracte futures pe acțiuni Sberbank la un preț de 13.000 de ruble, ceea ce este echivalent cu cumpărarea a 100 de acțiuni ale companiei pe piața de valori la un preț de 130 de ruble pe bucată. Cu un preț al acțiunii de 140 de ruble, profitul comerciantului este de 1000 de ruble. La un preț de stoc de 120 de ruble, el va primi o pierdere de aceeași dimensiune. În orice moment înainte de încheierea contractului, comerciantul poate înregistra profitul sau pierderea din tranzacție prin închiderea poziției.

Acum, luați în considerare ce se va întâmpla dacă comerciantul nu cumpără singuri viitorul, ci o opțiune de apel pe aceasta cu un preț de grevă de 13.000 de ruble. Dacă la expirare prețul BA este de 14.000 de ruble, cumpărătorul va exercita opțiunea.În același timp, el va primi futures pe acțiuni Sberbank și o marjă de variație de 1.000 de ruble. După ce a vândut imediat futures pentru 14.000 de ruble, el va înregistra profitul total al tranzacției în valoare de 800 de ruble. Dacă viitorul pentru expirare scade prețul la 12.000 de ruble, atunci cumpărătorul nu va exercita opțiunea și va pierde doar prima plătită - 200 de ruble.

de stabilire a prețurilor

Mecanismul de formare a valorilor derivate este un alt punct demn de menționat. Este clar că piața determină prețul instrumentelor derivate, cu toate acestea, există o anumită valoare justă a contractului, ceea ce ne permite să apreciem dacă este supraevaluat sau subestimat. Desigur, prețul BA depinde în mod direct de cât costă opțiunea și viitorul. Diferențele dintre ele în ceea ce privește costul sunt foarte semnificative. Prețul futures este întotdeauna comparabil cu prețul BA: de exemplu, cu prețul acțiunilor Sberbank 130 de ruble, futures cu data de expirare cea mai apropiată pot fi tranzacționate în regiunea de 13200 de ruble. Factorul de timp afectează prețul unui contract futures: de obicei, cu cât expirul este mai mare, cu atât costul futures este mai mare în raport cu BA, deși cu așteptări evidente de o scădere a pieței, futures pot fi și mai ieftine. Până la sfârșitul contestației, diferența dintre prețul activului și viitorul „se prăbușește”.

Cu opțiunile, lucrurile sunt mult mai complicate. Atunci când decide să cumpere un contract, comerciantul își compară valoarea de piață cu prețul teoretic, care este de obicei transmis în terminalul de schimb. Prețul teoretic este calculat folosind o formulă complexă și ia în considerare mai mulți indicatori, printre care principalii sunt următorii:

- indiferent dacă opțiunea este în bani sau nu, adică valoarea BA depășește prețul de grevă al opțiunii;

- timpul rămas înainte de expirare;

- volatilitatea, adică viteza cu care se modifică prețul BA.

Fiecare dintre acești factori are propria influență asupra prețului de opțiune. De exemplu, cu cât expirația este mai aproape, cu atât mai puternică este așa-numita decădere temporară - opțiunea începe să piardă valoarea timpului și să devină mai ieftină, chiar și atunci când prețul BA nu se modifică practic. Pe de altă parte, în cazul în care contractul a fost cumpărat într-o perioadă îndelungată, iar apoi mișcări puternice au început brusc, opțiunea poate adăuga valoare prin creșterea volatilității și, uneori, chiar dacă prețul BA se mișcă în sens invers.

Oportunități strategice

Viitorul și opțiunile oferă oportunități ample de a construi diverse strategii. Acestea sunt utilizate pentru a proteja pozițiile deschise pe activul de bază (acoperire) și pentru un joc speculativ scurt. Datorită instrumentelor derivate, puteți „cumpăra întreaga piață”, adică a pune pe creștere nu jetoane individuale, ci indici de piață în ansamblu. Pentru a face acest lucru, trebuie să cumpărați futures indexate sau să cumpărați opțiuni de tip apel (strategie Long Call). Într-o stare de spirit bearish, puteți face contrariul: deschideți o poziție scurtă pe un index futures sau cumpărați o opțiune cum ar fi put (strategia Long Put)

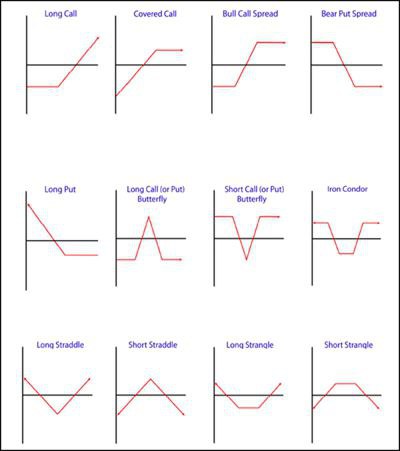

Există strategii mai interesante care se formează prin cumpărarea și / sau vânzarea de futures și opțiuni. Acestea se bazează pe diferențele temporare ale contractelor, arbitrajul, creșterea sau scăderea volatilității și alți parametri. Menționăm doar câteva dintre ele: răspândirea regulată sau proporțională a taurului sau ursului (Bull Spread, Bear Spread), cumpărarea sau vânzarea de stredla (Long / Short Straddle), cumpărarea sau vânzarea de strangle (Long / Short Strangle), achiziționarea sau vânzarea unui „fluture” ( Fluture lungi / scurte). Graficele unora dintre ele sunt ilustrate în figura următoare.

Am nevoie să aleg?

Ce este mai bine de utilizat în comerț? De fapt, întrebarea „opțiuni versus futures” este incorectă. Evident, fiecare instrument are propriile sale caracteristici care vă permit să rezolvați anumite probleme. Mai mult, utilizarea lor comună vă permite să construiți strategii interesante cu parametrii dat de pierdere maximă și rentabilitate, care sunt cele mai potrivite pentru situația actuală de pe piață.

Instrumentele derivate sunt instrumente mai interesante și complexe decât stocurile și alte active. Capacitățile lor sunt destul de vaste: de la speculații intraday la poziții de acoperire de luni și chiar ani. Desigur, instrumentele derivate merită învățate să lucrați, acest lucru vă va extinde capacitățile comerciantului și vă va permite să câștigați bani în orice situație de piață.