Lichiditatea este utilizată dacă este necesară evaluarea capacității unei persoane juridice de a acoperi datoriile curente din propria proprietate. Lichiditatea este în combinație cu viteza cu care o companie își poate transforma proprietatea în finanțare. Raportul rapid arată cât de multe datorii vor fi acoperite de resursele de numerar ale companiei și echivalentele acestora.

Conceptul de lichiditate al companiei

Rapoartele de lichiditate se aplică activelor companiei. Pe baza ritmului de implementare, acestea sunt:

- Foarte lichid. Această proprietate nu necesită vânzare sau este vândută aproape instantaneu. Aceasta include pe termen scurt investiții financiare și fonduri.

- Lichid rapid. Vânzarea acestor active nu durează mult. Aceasta include creanțele și datoriile pe termen scurt.

- Lichid mediu. Se vinde fie cu pierderea unei părți din preț, fie suficient. Relatarea stocurilor întreprinderii.

Trei tipuri de cote

Pe baza vitezei de vânzare a proprietății, există trei tipuri de indicatori:

- Raportul lichidității absolute calculat pentru activele cu solvabilitate ridicată.

- Raport rapid (sau rapid). Este determinat de suma activelor proprietății cu lichiditate ridicată și rapidă.

- Raportul curent Se aplică tuturor activelor curente.

Oricare dintre acești indicatori oferă șansa de a evalua lichiditatea companiei, având în vedere obligativitatea datei.

Ce este lichiditatea urgentă

Raportul rapid arată capacitatea companiei de a-și acoperi datoria pe termen scurt prin vânzări active puternic lichide. Prin active lichide se înțelege bani, investiții financiare pe termen scurt, datorii ale debitorilor, a căror rambursare este de așteptat într-un an.

O altă versiune: întreaga sumă a activelor curente este preluată, valoarea inventarului este eliminată din acesta.

Acest raport este utilizat pe scară largă de companiile ruse și străine, împreună cu raportul curent. Dar, spre deosebire de aceștia din urmă, atunci când se calculează lichiditatea urgentă, stocurile care nu sunt active lichide sunt eliminate din indicatorul general al activelor curente.

Raportul rapid (de urgență) al lichidității demonstrează raportul dintre bani și echivalentele acestora. Adică, acest raport arată mai exact KPI-ul lichidității companiei decât KPI-ul solvabilității curente.

Există o presupunere în activitatea companiilor că, odată cu creșterea raporturilor de lichiditate (urgente și curente), capacitatea unei întreprinderi de a-și acoperi obligațiile crește, de asemenea. Dar valori prea mari pot indica ineficiența utilizării capitalului de lucru. Dăm un exemplu: o întreprindere are o sumă mare de numerar pe care nu o folosește, dar ar putea investi în activele altor companii și poate face profit.

Ce demonstrează lichiditatea rapidă

Raportul rapid de lichiditate oferă o oportunitate de a calcula cota datoriilor curente ale companiei, care poate fi acoperită de resurse proprii într-o perioadă scurtă de timp. Calculul indicatorului se efectuează pe un număr sau numere specifice, dacă trebuie să cunoașteți dinamica coeficientului.

Un astfel de calcul al solvabilității este cel mai interesant pentru partenerii companiei care acordă împrumuturi. Dar indicatorii sunt folosiți și în interesul companiei în sine. Alfabetizarea calculului depinde în mare măsură de calitatea informațiilor sursă care este implicată în calculul indicatorului.

Informațiile pentru calcul sunt preluate din situațiile financiare ale întreprinderii.Mai degrabă, din părțile în care sunt indicate activele curente și împrumuturile pe termen scurt. Dacă includeți informații despre active a căror viteză reală de vânzare va fi mai mică decât cea așteptată (ca exemplu: date despre titluri care nu sunt credibile sau creanțe restante), imaginea reală va fi deja denaturată. Drept urmare, în timpul calculelor este important să se investigheze calitatea datelor care au fost luate pentru calcul. Dacă există îndoieli cu privire la calitatea datelor, este mai bine să le excludem.

Cum se calculează raportul rapid

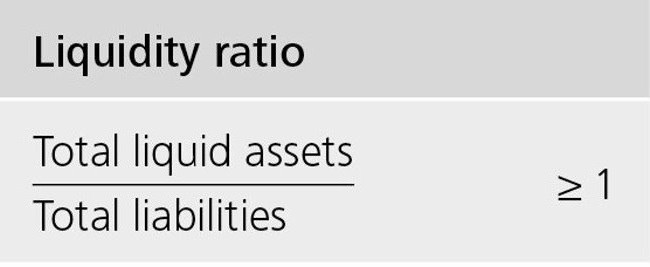

Formula indicatorului este următoarea: raportul dintre numărul de active extrem de lichide și rapid de lichid la valoarea datoriei care trebuie acoperită pe parcursul anului.

Numerotatorul este suma fondurilor, datoria pe termen scurt a debitorilor și aceleași investiții financiare. De asemenea, se poate calcula astfel: valoarea activelor curente redusă cu dimensiunea stocurilor.

Pasive curente - cota datoriilor existente către creditori.

Calculăm raportul rapid pe bilanț:

Active ușor de vândut (A1) / (Pasive cele mai urgente (P1) + Împrumuturi și împrumuturi pe termen scurt) = linia 1250 formular 1 + linia 1240 formularul 1) / (linia 1520 formularul 1 + linia 1510 formularul 1).

Valoarea optimă: peste una. Indicatorul de mai jos demonstrează necesitatea de a lucra regulat cu creanțe, astfel încât compania să aibă posibilitatea de a transfera o parte din activele curente în fonduri pentru decontare cu omologii săi.

Analizăm indicatorii rezultați

Valoarea raportului rapid este interpretată diferit.

Indicatorul este egal cu unul: valoarea proprietății care este tranzacționată rapid și extrem de lichidă acoperă datoria.

Indicatorul este mai mare decât unul: este posibil să se vândă active și acoperire pasive curente. După aceea, va mai rămâne o parte din fondurile care vor fi puse la dispoziția companiei.

Raportul de lichiditate absolută (urgentă) sub unul: activele de vânzare rapidă nu sunt suficiente pentru a achita toată datoria curentă într-o perioadă scurtă de timp. Aici valoarea optimă este cuprinsă între 0,7 și 1. Indicatorii prea mici sunt nefavorabili, mai ales dacă există o mulțime de cifre în calcul care se referă la creanțe.

Analiza dinamicii coeficientului

Un studiu al dinamicii poate arăta următoarele:

- Un indicator de creștere indică o creștere a capacității companiei de a-și acoperi datoriile curente într-o perioadă scurtă de timp. Dar ratele de creștere prea mari indică o scădere a ratei cifrei de afaceri a activului și, ca urmare, o scădere a rentabilității companiei.

- O scădere a indicatorului arată o scădere a solvabilității (lichiditate) în raport cu datoriile pe termen scurt.

Ce afectează solvabilitatea

Dependența de unii indicatori poate fi determinată de formula de calcul. O creștere a numărătorului va însemna o creștere a valorii. Cu alte cuvinte, creșterea numărului va fi cu o creștere a articolelor:

- soldul numerarului;

- investiții financiare pe termen scurt;

- conturi de primit cu scadența de un an.

Creșterea sumelor care sunt în numitor reduce valoarea coeficientului. Scăderea indicatorului se va produce din cauza:

- crește valoarea creditelor emise pentru o perioadă scurtă de timp;

- creșterea datoriei pe termen scurt față de cei care au acordat împrumuturi;

- restul datoriei către creditori.

concluzie

O demonstrație a performanței optime a companiei este faptul că suma deținută ar trebui să acopere aproximativ douăzeci la sută din datoriile curente. Dar, pentru unele organizații ruse, ținând cont de structura datoriei pe termen scurt și de eterogenitatea acesteia, raportul poate fi de cel puțin 0,5.

- Ksl = (active circulante - stocuri) / pasive pe termen scurt.

Raportul rapid de lichiditate, a cărui formulă este indicată mai sus, demonstrează capacitatea unei întreprinderi de a-și îndeplini obligațiile curente prin vânzarea de active extrem de lichide.