Modificările aduse impozitului pe proprietate în 2014 au devenit unul dintre cele mai populare subiecte de discuție între contabili, manageri, auditori și cetățeni obișnuiți. Acest lucru se datorează dimensiunii modificărilor. Este cu adevărat impresionant. Inovațiile afectate și obiecte de impozitare și principiul cotei și impozitului. Despre cum să nu vă confundați prin aplicarea tuturor acestor noi impozite pe proprietate și nu numai să nu suportați pierderi, dar în unele cazuri pentru a economisi, vom discuta despre acest articol.

Modificări care afectează persoanele juridice și antreprenorii individuali

Începând cu 2015, întreprinderile care utilizează special regimuri de impozitare a pierdut capacitatea de a nu plăti impozitul pe proprietate. Acum toate organizațiile sunt obligate să o plătească, și anume:

- situat pe sistemul principal de impozitare;

- aplicarea unui sistem fiscal simplificat;

- organizații pe un singur impozit pe veniturile imputate;

- persoane fizice (antreprenori individuali).

Singurele entități comerciale scutite de obligația de a plăti impozitul pe proprietatea anului 2014 sunt întreprinzătorii individuali impozitați impozit agricol unic.

Diferența dintre diferite sisteme fiscale

Diferența constă în calcularea bazei de impozitare pentru care se calculează impozitul pe proprietate din 2015. Deci, persoanele juridice care aplică sistemul de impozitare de bază calculează impozitul în conformitate cu regulile generale, iar întreprinderile plătesc impozit unic pe veniturile imputate și aplicarea unui sistem simplificat de impozitare - în funcție de valoarea cadastrală a proprietății.

Pentru informații

În conformitate cu regulile generale, se înțelege că sunt adoptate începând cu 1969 și valoarea inventarului indexat anual pentru mijloacele fixe. Este suficient de mică, deoarece impozitul bazat pe acesta nu a fost o adevărată opresiune pentru întreprinderi. Valoarea cadastrală este mai aproape de valoarea de piață. Este calculat pe baza modelelor matematice și evaluează caracteristicile generale ale unui obiect, nu mă concentrez asupra trăsăturilor sale particulare. Acest cost este mult mai mare decât inventarul, prin urmare, o taxă calculată dintr-o astfel de bază de impozitare poate fi un element impresionant de cheltuieli pentru întreprindere.

Impozitul pe proprietatea IP

Antreprenorii individuali din sistemul de impozitare de bază calculează noi impozite imobiliare în conformitate cu regulile generale și aplică regimuri speciale de impozitare - în funcție de ce formă de valoare este determinată pentru fiecare proprietate. Dacă se determină valoarea de inventar, impozitul nu este plătit și dacă valoarea cadastrală este determinată, atunci aceasta se plătește. Adică, o astfel de situație este posibilă atunci când un antreprenor plătește impozitul imobiliar pentru unele proprietăți în 2015, dar nu pentru altele.

Cum de a afla pentru ce bunuri imobiliare ce valoare este determinată?

Este necesar să verificați lista obiectelor imobiliare cu o anumită valoare cadastrală, aprobată prin legea subiectului Federației Ruse unde se află imobilul. Acest document va fi emis de autoritățile regionale cu un an înainte, ceea ce înseamnă că în 2015 nu va fi necesar să îl verifice la plata, deoarece această regulă nu a fost introdusă cu un an în urmă.Însă începând cu 2016, la calcularea plăților în avans, va fi necesar să se verifice lista și să se stabilească care dintre activele fixe deținute de organizație trebuie calculate la valoarea cadastrală.

Pentru informații

Trebuie să luați în considerare și următoarea nuanță. Locurile amplasate în clădirile cărora li se aplică impozitul pe proprietate în 2014 sunt de asemenea impozitate la valoarea cadastrală, chiar dacă nu sunt listate ca unități separate. Acest lucru se aplică, de exemplu, birourilor din centrele de afaceri sau locurilor comerciale din centrele comerciale. În această situație, valoarea cadastrală va trebui să fie determinată de contabilul organizației însuși pe baza cotei spațiilor din suprafața totală a clădirii, această normă este specificată la articolul 378.2 din Codul fiscal.

Ce alte modalități de a afla valoarea cadastrală

Există, de asemenea, o opțiune alternativă pentru un contabil dacă se teme să greșească acest calcul. Puteți trimite o solicitare oficială pentru fiecare cameră deținută de companie către oficiul regional al Agenției Federale de Gestionare a Proprietăților. Angajații acestui departament sunt obligați să informeze costul la cerere.

Impozitul pe proprietăți imobiliare mai puțin de o lună de mandat

Dacă compania deține spațiile pentru o lună incompletă, impozitul pe proprietatea pe valoarea cadastrală a proprietății este calculat cu un coeficient. Toate aceste nuanțe au complicat semnificativ activitatea unui contabil, în special în întreprinderile care utilizează regimuri fiscale speciale.

Este posibilă reducerea impozitului pe proprietate pentru anul 2014?

În legătură cu creșterea sarcinii fiscale impuse întreprinderilor, întrebarea logică pare să fie modul în care este posibil și, în principiu, fără a încălca legea, reducerea impozitului pe proprietatea din 2015. Răspuns: „Da, este posibil”. Legea prevede aplicarea deducerilor fiscale speciale pentru o anumită dimensiune a suprafeței unei proprietăți impozabile. Este adevărat, decizia este dacă introduceți astfel de deducții, în ce sumă și în ce condiții? date autorităților regionale. Și, prin urmare, organizațiile situate în diferite entități constitutive ale Federației Ruse sunt plasate în condiții diferite: cineva are mai mult noroc, cineva mai puțin.

Analiza legislației regionale în domeniul impozitării bunurilor imobiliare pe valoare cadastrală

Deducțiile fiscale pentru 2015 sunt furnizate numai în 8 entități constitutive ale Federației Ruse.

- În teritoriul Trans-Baikal, se acordă o deducere pentru 150 de metri pătrați. m de spațiu pe contribuabil pentru o proprietate, fără condiții suplimentare.

- În regiunea Kemerovo scutite de impozitul imobiliar 100 de metri pătrați. m spațiu pe contribuabil pentru un obiect, de asemenea, fără condiții suplimentare.

- În orașul Moscova nu sunt impozitate 300 de metri pătrați. m de suprafață pentru un obiect, cu condiția ca compania să fie o întreprindere mică, funcționează de mai bine de trei ani, are mai mult de 10 angajați și are venituri de peste 2 milioane de ruble pe an per angajat.

- În Primorsky Krai, 20% din valoarea cadastrală a oricărui obiect este scutită de impozitare.

- În Republica Buryatia, 300 de metri pătrați nu sunt impozitați pe bunuri imobiliare. m spațiu pentru un obiect și 100 mp pentru o cameră fără condiții suplimentare.

- În Republica Khakassia, 300 de metri pătrați din suprafața instalației nu sunt impozitați, cu condiția ca organizația să utilizeze UTII, funcționează cel puțin doi ani, anul trecut a avut mai mult de cinci angajați și salarii angajaților nu mai mici decât media industriei din regiune.

- În regiunea Tula sunt scutite de impozit 100 mp. m din zona instalației, cu condiția ca organizația să utilizeze UTII, funcționează de cel puțin trei ani, anul precedent a avut mai mult de trei angajați, salariile angajaților care depășesc salariul minim regional și nu mai mici decât salariul mediu din industrie.

- În regiunea Tyumen nu este supus 150 de metri pătrați. m spațiu pentru o proprietate fără condiții suplimentare.

Ce alte diferențe în ceea ce privește impozitarea bunurilor imobiliare din diferite regiuni

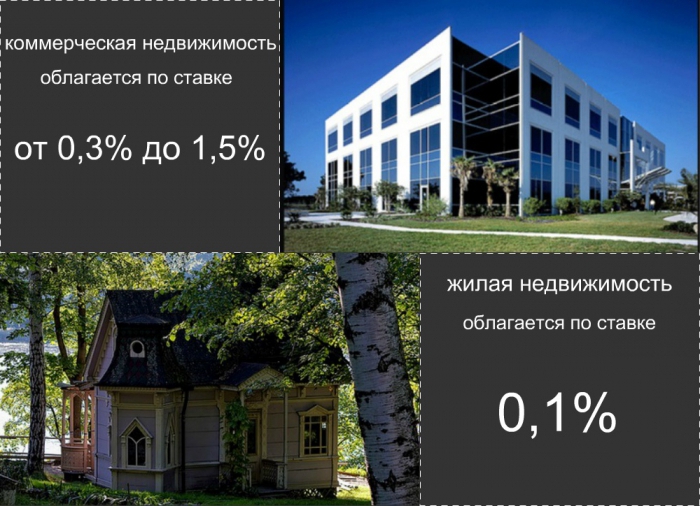

De asemenea, în diferite entități constitutive ale Federației Ruse, ratele care determină impozitul imobiliar diferă, de asemenea. O rată scăzută record a fost aprobată în Primorsky Krai: este de 0,3%. Tarife în valoare de 0,5% și 0,7% sunt stabilite în regiunile Ivanovo, Magadan, Tomsk și în republicile Altai și Buryatia. Un procent din valoarea cadastrală va fi plătită de antreprenori din teritoriul Trans-Baikal, Regiunea Sverdlovsk și orașul Sankt Petersburg. Rata de 1,2% este aprobată în orașul Moscova, Republica Tatarstan și Udmurtia. Și, în sfârșit, organizațiile altor entități constitutive ale Federației Ruse vor fi obligate să plătească cea mai mare rată de 1,5%.

S-a schimbat și impozitul imobiliar individual

Începând cu anul 2015, toate persoanele sunt obligate să notifice inspectoratului fiscal imobiliarele pe care le dețin și le achiziționează. În legătură cu acest nou stat de drept, mulți au întrebări logice. Ce proprietate specifică trebuie raportată? În ce termeni și în ce formă trebuie făcut acest lucru? Și ce măsuri de responsabilitate sunt asumate în cazul nerespectării acestor standarde? Să luăm în considerare mai detaliat răspunsurile la toate aceste întrebări.

- Ar trebui să raportați toate bunurile imobiliare deținute de dvs., terenurile și vehiculele care încă nu sunt înscrise în baza de date de inspecție. Prezența în baza de date a bunurilor imobiliare este indicată prin notificări trimise anterior cu sumele impozitului pe proprietatea datorată. De obicei, autoritățile fiscale le trimit înainte de 1 octombrie a anului următor anului de raportare. Dacă astfel de notificări au ajuns la toate proprietățile dvs., nu trebuie să informați mai departe. Și dacă nu, trebuie să completați formulare speciale mesaje despre disponibilitatea bunurilor imobiliare de către persoane fizice și să le trimiteți la adresa inspecției.

- Forma de comunicare este aprobată prin lege prin ordinul Serviciului Fiscal Federal al Rusiei din 26 noiembrie 2014 Nr. MMV-7-11 / 598 și se numește KND formular 1153006. Acest formular este trimis autorităților fiscale până la 31 decembrie a anului următor anului în care a fost achiziționată proprietatea. Sau până la 31 decembrie 2015 pentru toate obiectele achiziționate vreodată. Puteți trimite un mesaj fie personal, fie trimiteți prin poștă. Asigurați-vă că atașați copii ale documentelor de titlu la aceste proprietăți imobiliare. De asemenea, puteți raporta prin Internet în contul dvs. pe portalul oficial al statului. Servicii.

- În cazul nerespectării unui mesaj, se acordă o penalitate de 20% din impozitul neplătit. Acesta va fi taxat din 2017 pentru cei trei ani care îl precedă cu plata penalităților și a impozitului în sine. În cazul raportării voluntare a obiectelor imobiliare, impozitul pe proprietatea imobiliară va fi acumulat numai pentru ultimul an de proprietate, indiferent de cât de mult a fost obiectul în proprietatea dumneavoastră. Biroul fiscal va fi implicat în calculul impozitelor.

Impozitul pe proprietatea imobiliară a persoanelor fizice este planificat să fie introdus pe scară largă începând cu 2020. Rata sa va fi semnificativ mai mică decât rata pentru persoanele juridice și, cel mai probabil, nu va depăși 0,1% din valoarea cadastrală a proprietății. În plus, vor fi, probabil, deduceri fiscale sub forma unei zone fără impozite a unui apartament sau casă rezidențială. De asemenea, va exista o parte semnificativă a beneficiarilor care sunt scutiți complet de obligația de a plăti impozitul pe proprietate. Cel mai probabil, acestea vor fi grupuri de populație neprotejate social, cum ar fi veteranii, persoanele cu dizabilități sau orfani.