În fiecare an, un număr tot mai mare de compatrioți trebuie să meargă la bănci pentru a obține un împrumut pentru a cumpăra o casă. Cu toate acestea, mulți dintre ei nu sunt capabili să ofere garanți. Prin urmare, băncile încearcă să se protejeze cumva de posibilele riscuri. Adesea, documentele care confirmă existența garanțiilor sunt utilizate în acest scop. După citirea acestui articol, veți învăța cum să solicitați o ipotecă pentru un apartament.

Despre ce este acest document?

Aceasta este o hârtie oficială extrem de importantă, care permite împrumutatului să primească suma de bani necesară. În plus, o ipotecă pe un apartament pe o ipotecă acționează ca un certificat documentar care certifică faptul că clientul băncii are dreptul la garanția descrisă. În prezent, este echivalat cu titluri înregistrate. Ipoteca trebuie să prescrie toate condițiile unui contract de credit ipotecar. Până la rambursarea integrală a datoriei, această hârtie va fi păstrată într-o instituție bancară. În cazul primirii în timp util a plăților lunare obligatorii, garanția va rămâne inviolabilă din punct de vedere legal.

Soiuri de contracte ipotecare

Până în prezent, creditarea pentru achiziționarea de locuințe se realizează în două moduri diferite:

- credit ipotecar conform contractului;

- ipotecare prin lege.

În primul caz, este necesar să semnați un acord suplimentar, care descrie elemente care nu sunt incluse în primul contract. Un acord ipotecar intră în vigoare după înregistrarea sa în registrul de stat. Toate problemele financiare finale trebuie rezolvate după ce contractul de vânzare și contractul de ipotecă sunt înregistrate la agențiile guvernamentale.

Majoritatea băncilor emit credite prin lege. Acest tip de ipotecă poate economisi timp la pregătirea celui de-al doilea contract.

Când este necesar acest document?

Ipoteca pentru un apartament pe o ipotecă este în primul rând necesară băncii în sine. Într-adevăr, această lucrare asigură dreptul instituției de credit de a deține bunuri imobiliare achiziționate cu fonduri alocate prin contract. Spre deosebire de majoritatea țărilor occidentale, unde procedura de solicitare a unei ipoteci este considerată norma, în țara noastră este folosită extrem de rar. Una dintre principalele cerințe pentru garanții este valoarea acesteia. Prețul ar trebui să depășească în mod semnificativ valoarea împrumutului. Din acest motiv, o avansare substanțială este binevenită în împrumuturile ipotecare.

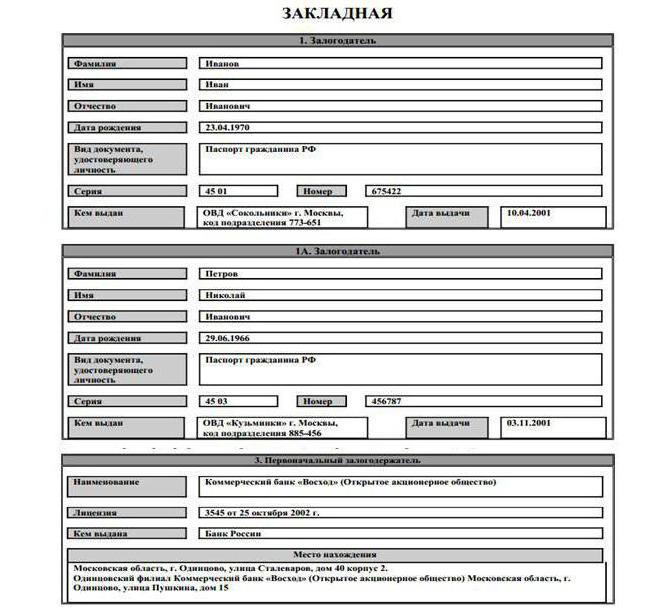

Principalele cerințe pe care trebuie să le îndeplinească o ipotecă pentru un apartament pe o ipotecă

Sberbank face o serie de cerințe pentru conținutul acestui document. În ea, pe lângă cuvântul „credit ipotecar”, există informații care trebuie să fie prezente:

- date privind înregistrarea de stat a creditelor ipotecare;

- semnătura împrumutatului și data emiterii ipotecii către bancă;

- evaluare imobiliară, confirmată printr-un raport emis de un evaluator autorizat;

- locația și descrierea locuinței;

- informații cu privire la condițiile de plată a datoriilor și date privind ratele lunare obligatorii;

- valoarea obligației garantate prin ipotecă;

- locația și numele titularului inițial de gaj;

- informații despre împrumutat (nume, înregistrare).

Hârtia în care lipsește cel puțin unul dintre punctele de mai sus nu poate fi considerată ipotecă.Pentru cei interesați de modul în care se realizează o ipotecă pentru un apartament pe o ipotecă (un eșantion poate fi luat la cea mai apropiată sucursală bancară), vom răspunde că acest lucru poate fi realizat independent sau cu ajutorul unui specialist calificat.

Etapele de evaluare a creditelor ipotecare

O ipotecă pentru un apartament pe o ipotecă (VTB 24 oferă, de asemenea, astfel de servicii populației) este supusă evaluării obligatorii. Nu uitați că obiectivul oricărei bănci nu este doar acela de a obține un profit, ci și de a minimiza riscurile posibile. Evaluarea garanțiilor permite unei instituții financiare să se protejeze de pierderile probabile.

Pentru a efectua o evaluare independentă de apartament solicitată de bancă, este necesar să apelați un reprezentant al companiei de evaluare. Specialistul va întocmi un acord în care va fi înregistrat costul serviciilor sale și va inspecta proprietatea, în timpul căreia vor fi făcute mai multe fotografii. După ce se va face o evaluare a locuinței, pentru care se face o ipotecă asupra apartamentului pe ipotecă, fotografiile vor fi atașate la raport. Tarifele pentru serviciile de evaluare depind de mai mulți factori, inclusiv de regiunea în care se află apartamentul. O astfel de activitate poate fi realizată de o organizație independentă, care are licența corespunzătoare și acționează pe baza legii federale.

Lista documentelor necesare pentru evaluare

Pentru a efectua această procedură, veți avea nevoie de un pachet standard de documente, constând din:

- extrase din Registrul unificat al statului;

- acord de capitaluri proprii;

- certificatul de înregistrare;

- planul de etaj și pașaportul tehnic al apartamentului;

- actul de primire și transfer al locuințelor;

- documente de titlu;

- Fotocopii ale pașaportului împrumutatului.

Ca documente de titlu, puteți utiliza un certificat de înregistrare de stat a dreptului de proprietate sau un acord de capital.

Raportul trebuie să includă în mod necesar un calcul al valorii de piață a apartamentului și descrierea clară a acestuia. Evaluatorul este obligat să indice starea carcasei, gradul de deteriorare a acesteia, tipul de reparație și dispunerea. În plus, raportul de evaluare, pe baza căruia se va întocmi un credit ipotecar pe apartament, ar trebui să indice importanța socială a zonei, gradul de dezvoltare a infrastructurii și alți factori importanți.

Cum se pot face modificări ale conținutului unui document?

Dacă va fi necesară modificarea principalelor puncte pe care le conține ipoteca asupra apartamentului, părțile la această lucrare trebuie să întocmească un contract de modificare. Acesta va deveni o parte integrantă a creditului ipotecar. Un astfel de acord poate fi încheiat în diferite situații. Motivul compilării sale poate fi nevoia de restructurarea datoriilor Acordul de revizuire este supus înregistrării. În acest document, pot fi prescrise diferite condiții pe care părțile au putut să le convingă. În plus, trebuie să indice detaliile ambelor părți, semnăturile acestora, data, locul și obiectul acordului, precum și informații despre ipoteca în sine.

Poate o bancă transfera o ipotecă către o altă instituție?

Creditorul are dreptul deplin de a vinde ipoteca către companii de asigurări, agenții ipotecare, fonduri de pensii, alte bănci și alte organizații financiare și de credit. Implementarea acestui document îi permite să se asigure cu banii necesari pentru a emite noi împrumuturi. Mai mult, pentru a vinde o ipotecă, banca nu este obligată să obțină consimțământul împrumutatului, întrucât transferul drepturilor nu se reflectă în termenii contractului de împrumut. La vânzarea unui document, ar trebui să se facă o notă cu privire la noul proprietar, care să indice numele acestuia și motivele care au servit drept motiv pentru transferul drepturilor. După aceea, banca este obligată să notifice împrumutatului ce s-a întâmplat.

Ipoteca pentru un apartament ipotecar: capcanele

Majoritatea angajaților băncii nu sunt foarte răspândiți în legătură cu prezența nuanțelor. Dar acest lucru nu înseamnă că nu există.De fapt, debitorii trebuie să se confrunte adesea cu „capcanele” descoperite brusc. Aceasta poate fi o comisie neașteptată, creată pentru emiterea unei credite ipotecare. De regulă, valoarea unei astfel de taxe este de 1,5% din suma totală. Unele bănci stabilesc o rată fixă de cel puțin 30 de mii de ruble. Desigur, împrumutatul poate refuza întotdeauna să plătească acest comision. Dar în acest caz, trebuie să fii pregătit să crești rata dobânzii de bază cu 0,5%.

În plus, asigurarea ipotecară obligatorie anuală nu trebuie actualizată. Va trebui să plătiți cel puțin 4 mii de ruble pentru acest lucru. De asemenea, unele bănci insistă asupra asigurării de viață a împrumutatului. Astfel de costuri suplimentare vor atrage alte 5 mii de ruble pe an. În cazul refuzului unei astfel de asigurări, banca are toate drepturile de a crește rata de utilizare a împrumutului cu 1%.

Cei care iau un credit ipotecar trebuie să fie pregătiți pentru faptul că în următorii ani și, uneori, zeci de ani, vor trebui să-și planifice cu atenție toate cheltuielile. Într-adevăr, de multe ori potențialii debitori nu cred că pentru a efectua plăți ipotecare lunare vor trebui să se lepede de multe dintre plăcerile obișnuite. În plus, debitorii în vârstă de treizeci de ani ar trebui să înțeleagă clar că, la data ultimei plăți, mulți dintre ei vor avea timp să-și sărbătorească 60 de ani. Și în acest timp, pot apărea multe schimbări.